X光探测设备是以探测器为核心部件的X线机广泛应用于医疗、工业无损检测及安防检查等各个领域,这些影像设备利用X射线对物体的穿透、差别吸收、感光及荧光作用,将物体各部分的密度分布信息投射到采集和成像装置上,形成相应的影像,从而观察物体内部的构造和情况。

数字化X线探测器是通过间接或直接的方式将X射线转换为电荷,并最终数字化为医学图像。数字化X线探测器按照传感器阵列形状的不同,可分为平板探测器和线阵探测器;按照光子信号的转换方式的不同,可分为积分式探测器和单光子计数式探测器。

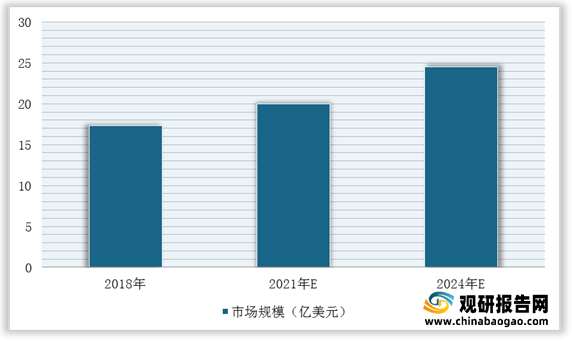

根据观研报告网发布的《2021年中国X线探测器市场前景研究报告-产业竞争格局与未来前景研究》显示。随着数字化X摄影技术的进步,其成像质量不断提高、成像速度不断加快、辐射剂量不断降低,所以以探测器为核心部件的X线机广泛应用于医疗和工业各个领域。数据显示,2018年,全球数字化X线探测器行业市场规模约为17.3亿美金,其中医疗用产品市场份额约占74%;预计2024年市场规模将达到24.5亿美金。

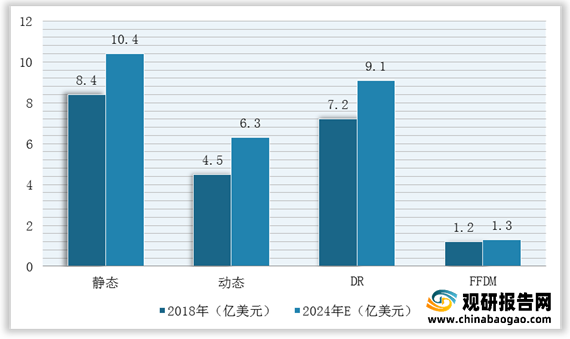

观研报告网发布的资料显示,在细分市场方面,2018年,全球动态医用数字化X线探测器市场规模为4.5亿美元、静态8.4亿美元,静态中DR为7.2亿美元、FFDM1.2亿美元;预计到2024年,全球动态医用数字化X线探测器6.3亿美元、静态10.4亿美元,静态中DR为9.1亿美元、FFDM估计为1.3亿美元。

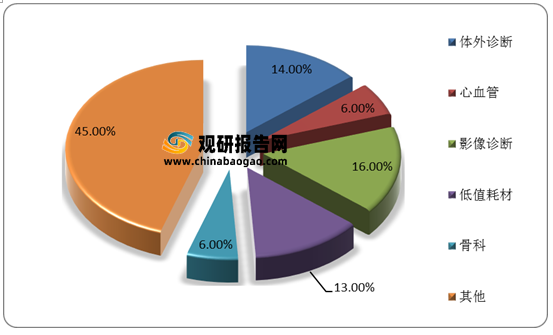

在医疗领域医疗影像是医疗器械市场中的重要组成部分,占比16%。在医疗影像产业链中,医疗影像设备是产业链的主体,数字化X线摄影占据重要位置。目前,医疗影像设备分为X成像、核磁共振成像、超声成像、核医学成像、光成像及热成像六大类,市场主流设备主要来自X成像、磁共振成像及超声成像领域。其中DR、FFDM多使用静态探测器,其余领域多使用动态探测器。

此外,在2020年新冠疫情在全球范围内爆发的背景下,全球各个国家和地区对X线影像设备尤其是移动式DR设备的需求大幅上升。中国政府大量采购移动DR设备用于疫情防治和应急储备,以及在卫计委发布的《医疗机构基本标准(试行)》通知加持下,对移动DR设备需求大幅上升,进而推动数字化X线探测器行业消费端快速扩大。根据数据显示,2013-2019年我国DR设备保有量从1.45万台增长至6.4万台。

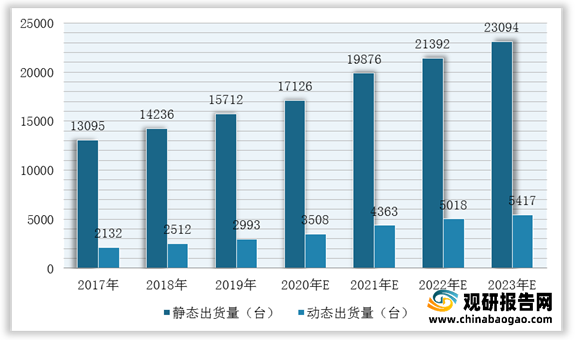

同时,动态数字化X线探测器主流应用场景为动态影像诊断、术中透视成像及治疗辅助定位,其传感器、电路设计复杂,市场价值高,未来发展空间大。根据数据显示,预计到2023年我国静态探测器的出货量有望突破2.3万台,而动态探测器出货量将达到5417台。

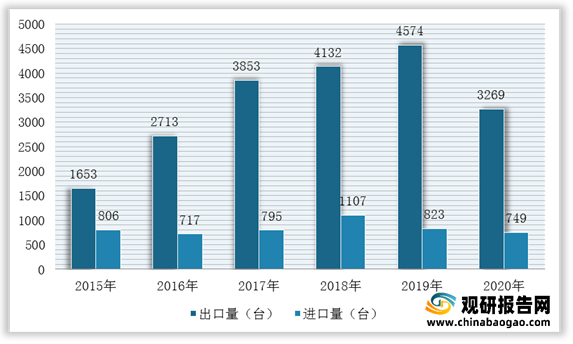

在进出口方面,由于发达国家X线影像设备数字化升级带动了我国X线探测器在欧美市场需求增长,对其出口量大幅增加。根据相关数据显示,2015-2019年我国安防及工业探测领域的X光探测器出口数量呈现快速增长趋势,2019年出口量增长至4574台,出口额达到8645万美元,欧美国家是主要的订单来源。

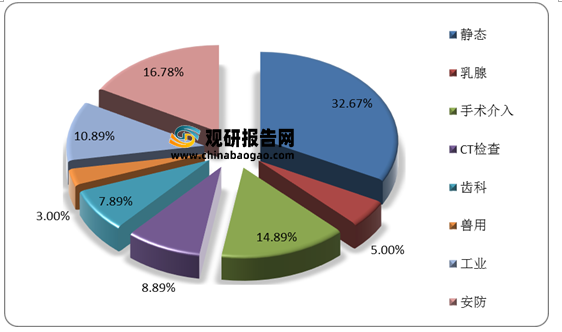

2020年全球X射线市场细分规模占比情况

数据来源:观研天下整理

数字化X线探测器种类

| 探测器类型 |

工作方式 |

传感器材料 |

主要应用领斌 |

| 平板探测器 |

积分式 |

非晶硅+闪烁体 |

常规DR、工业无损检测,放疗 |

| CMOS单晶硅+闪烁体 |

齿科、乳腺、外科、介入 |

||

| 非晶硅/IGZO+闪烁体 |

常规DR、工业无损检测、齿科、乳腺 |

||

| 非晶硒 |

乳腺 |

||

| 单光子计数式 |

cdTe/CZT等 |

CT、食品检测 |

|

| 线阵探测器 |

积分式 |

单晶硅 PD+闪烁体 |

安检、CT |

| 单光子计数式 |

CdTe/CZT/单晶硅等 |

工业无损检测、食品检测等 |

数据来源:观研天下整理

根据观研报告网发布的《2021年中国X线探测器市场前景研究报告-产业竞争格局与未来前景研究》显示。随着数字化X摄影技术的进步,其成像质量不断提高、成像速度不断加快、辐射剂量不断降低,所以以探测器为核心部件的X线机广泛应用于医疗和工业各个领域。数据显示,2018年,全球数字化X线探测器行业市场规模约为17.3亿美金,其中医疗用产品市场份额约占74%;预计2024年市场规模将达到24.5亿美金。

2018-2024年全球数字化X线探测器行业市场规模及预测情况

数据来源:观研天下整理

观研报告网发布的资料显示,在细分市场方面,2018年,全球动态医用数字化X线探测器市场规模为4.5亿美元、静态8.4亿美元,静态中DR为7.2亿美元、FFDM1.2亿美元;预计到2024年,全球动态医用数字化X线探测器6.3亿美元、静态10.4亿美元,静态中DR为9.1亿美元、FFDM估计为1.3亿美元。

2018-2024年全球医用数字化X线探测器行业细分市场规模预测情况

数据来源:观研天下整理

我国医疗器械市场细分占比情况

数据来源:观研天下整理

此外,在2020年新冠疫情在全球范围内爆发的背景下,全球各个国家和地区对X线影像设备尤其是移动式DR设备的需求大幅上升。中国政府大量采购移动DR设备用于疫情防治和应急储备,以及在卫计委发布的《医疗机构基本标准(试行)》通知加持下,对移动DR设备需求大幅上升,进而推动数字化X线探测器行业消费端快速扩大。根据数据显示,2013-2019年我国DR设备保有量从1.45万台增长至6.4万台。

2013-2019年我国DR设备保有量增长情况

数据来源:观研天下整理

2017-2023年我国医疗及宠物静态/动态探测器出货量预测

数据来源:观研天下整理

2015-2020年我国安防及工业探测领域X光检测器进出口量统计情况

数据来源:观研天下整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。