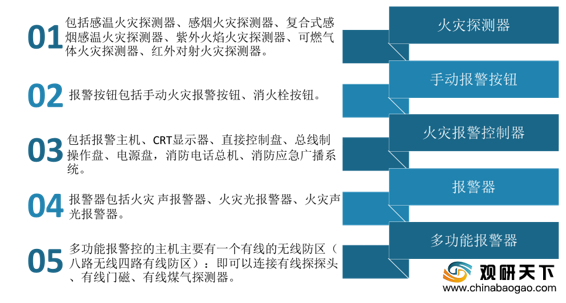

消防报警设备就是火灾自动报警设备,常见的消防报警设备包括火灾探测器、手动报警按钮、火灾报警控制器、报警器和多功能报警器。

近年来,随着大众防范火灾意识的不断提高,我国消防报警设备行业快速发展,行业产量和市场规模逐年增长。

根据数据显示,2017年我国消防报警设备产量为6.47亿个,2018年我国消防报警设备产量为**亿个,2019年我国消防报警设备产量为**亿个。

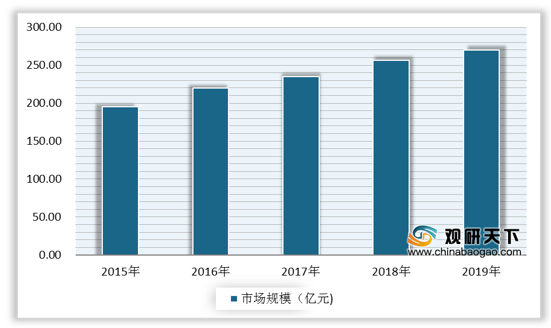

根据数据显示,2018年我国消防报警设备行业市场规模为256.4亿元;2019年我国消防报警设备行业市场规模为**亿元。

目前我国消防报警设备行业较为著名的公司有威海广泰、青鸟消防、赛特威尔、海湾安全技术等。这些企业当中,仅有北大青鸟、赛特威尔与威海广泰为上市企业,其他企业均为非上市企业。当前行业内规模较大的消防报警设备生产企业均以代理商销售为主要的销售模式。代理商销售的优点在于能快速的扩张销售网络,人力成本和时间成本均比较小,能够帮助企业迅速占领市场。

相关行业分析报告参考《2020年中国消防报警设备市场调研报告-行业现状与未来商机预测》。

消防报警设备种类

数据来源:公开资料整理

近年来,随着大众防范火灾意识的不断提高,我国消防报警设备行业快速发展,行业产量和市场规模逐年增长。

根据数据显示,2017年我国消防报警设备产量为6.47亿个,2018年我国消防报警设备产量为**亿个,2019年我国消防报警设备产量为**亿个。

2015-2019年我国消防报警设备产量

数据来源:公开资料整理

根据数据显示,2018年我国消防报警设备行业市场规模为256.4亿元;2019年我国消防报警设备行业市场规模为**亿元。

2015-2019年我国消防报警设备行业市场规模

数据来源:公开资料整理

目前我国消防报警设备行业较为著名的公司有威海广泰、青鸟消防、赛特威尔、海湾安全技术等。这些企业当中,仅有北大青鸟、赛特威尔与威海广泰为上市企业,其他企业均为非上市企业。当前行业内规模较大的消防报警设备生产企业均以代理商销售为主要的销售模式。代理商销售的优点在于能快速的扩张销售网络,人力成本和时间成本均比较小,能够帮助企业迅速占领市场。

我国消防报警设备公司基本情况

公司名称 |

是否上市 |

主要业务 |

赛特威尔电子股份有限公司 |

是 |

智能消防、防盗、健康、环境4大安防体系。 |

营口新山鹰报警设备有限公司 |

是 |

火灾自动报警系统、大空间灭火系统、电气火灾监控系统、智能应急照明和疏散指示系统、电源监控系统、防火门监控系统、图像探测报警系统和家用火灾报警系统等八大系统。 |

北大青乌环宇消防设备股份有限公司 |

是 |

消防安全产品的研究、开发、生产、销售、服务及相关增值业务。 |

深圳泰和安消防设备有限公司 |

否 |

消防自动报警产品、手动报警按钮、消火栓按钮等。 |

秦皇岛尼特智能科技有限公司 |

否 |

火灾报警及消防联动控制设备的研发、制造、销售、服务。 |

海湾安全技术有限公司 |

否 |

建筑消防设施检测、电气防火安全检测、钢结构防火涂料检测、消防设施的维护、保养与销售。 |

蚌埠依爱消防电子有限责任公司 |

否 |

火灾自动报警领域的研发、制造。 |

青岛鼎信通讯消防安全有限公司 |

否 |

消防报警、电力系统报警、智能疏散、智慧消防、智能救援、家用报警。 |

联技范安思贸易(上海)有限公司 |

否 |

安防产品和防爆监控产品。 |

营口天成消防设备有限公司 |

否 |

火灾报警设备及其配套产品的研发、生产与销售。 |

数据来源:公开资料整理

消防报警设备行业销售模式

项目 |

代销模式 |

直销模式 |

资金占用情况 |

较少 |

多 |

销售风险 |

较高 |

一般 |

利润率 |

一般 |

较高 |

主要品牌类型 |

行业内大企业,内外资均有 |

中小型小企业 |

数据来源:公开资料整理(zlj)

相关行业分析报告参考《2020年中国消防报警设备市场调研报告-行业现状与未来商机预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。