平板探测器是一种精密和贵重的设备,对成像质量起着决定性的作用,熟悉探测器的性能指标有助于提高成像质量和减少X线辐射剂量。DR 平板探测器从能量转换的方式可以分为两种 :间接转换平板探测器( indirect FPD)和直接转换平板探测器( directFPD)。

参考观研天下发布《2018年中国平板探测器市场分析报告-行业深度分析与发展趋势预测》

间接转换平板探测器

间接转换平板探测器由碘化铯等闪烁晶体涂层与薄膜晶体管( Thi n Film T ransistor , T FT)或电荷耦合器件( C hargeC oupling Device , C CD)或 互 补 型 金 属 氧 化 物 半 导 体( Com plem en tary M etal Oxide S em i -Conductor , CM OS)构成 。间接转换平板探测器的工作过程一般分为两步 , 首先闪烁晶体涂层将 X 线的能量转换成可见光 ;其次 TF T 或者C CD , 或 C MO S 将可见光转换成电信号。由于在这过程中可见光会发生散射 , 对空间分辨率产生一定的影响 。虽然新工艺中将闪烁体加工成柱状以提高对 X 线的利用及降低散射 ,但散射光对空间分辨率的影响不能完全消除。

直接转换平板探测器

直接转换平板探测器主要由非晶硒层 (Am orph ou s S elenium , a -S e ) T FT 构成 。入射的 X 射线使硒层产生电子空穴对, 在外加偏压电场作用下 , 电子和空穴对向相反的方向移动形成电流 , 电流在薄膜晶体管中形成储存电荷 。每一个晶体管的储存电荷量对应于入射 X 射线的剂量 , 通过读出电路可以知道每一点的电荷量 ,进而知道每点的 X 线剂量 。由于非晶硒不产生可见光 , 没有散射线的影响 , 因此可以获得比较高的空间分辨率。

平板探测器市场供需情况

(1)平板探测器市场需求

根据 Markets and Markets 的研究报告,2014 年全球 X 线探测器的市场规模约为 20.1 亿美金,并以每年近 5%的速度增长。其中,平板探测器市场份额约为57%,线阵探测器约为 8%,上一代准数字化技术产品贡献了余下的 35%市场。 随着探测器技术的成熟与发展,未来准数字化产品将逐步被数字化产品替代,其市场份额将被数字化产品占据。

2014 年全球平板探测器市场规模约为 11.46 亿美元,其中约 90%用于医疗诊断领域,10%用于工业领域;线阵探测器市场规模约为 1.61 亿美元。2014 年至 2019 年,全球 X 线探测器市场规模预计将保持快速增长。在医疗领域中,平板探测器主要用于 DR、CBCT、放疗设备、C 型臂、DM、DRF 等医学影像设备的生产配套,占平板探测器市场份额比例分别为 43%、11%、11%、7%、5%和 3%。

根据统计数据显示,2017 年全球平板探测器市场销量约为 62,140 台,其中,静态平板探测器销量约为 42,340 台,动态平板探测器销量约为 19,800 台。预计 2021 年,全球平板探测器需求量将达到 77,910 台,其中,静态平板探测器需求量约为 49,770 台,动态平板探测器需求量约为 28,140 台。

(2)平板探测器市场供给

由于平板探测器属于高科技产品,属于高端装备制造业,行业准入壁垒较高,因此,全球平板探测器市场集中度较高,知名的生产企业包括美国Varex、法国 Trixell和日本Canon等。美国Varex和法国Trixell是平板探测器行业两大巨头,合计持有全球超过50%的市场份额。

在国内,平板探测器市场供给依然相对集中,目前本土企业主要包括公司和江苏康众。以公司为代表的国内厂家,拥有较高的产品性价比优势与完善的售后服务支持,凭借自主创新能力和本土化服务优势打破国外品牌的市场垄断,使得近年来国内平板探测器的市场供给也逐渐由进口转向国产。

行业竞争格局

(1)行业市场集中度较高

目前,全球平板探测器主要生产厂家不到 20 家,主要分布在美国、法国、日本、韩国及中国,其中具备一定规模且较为知名的厂商包括美国 Varex、法国 Trixell、日本 Canon、韩国 Vieworks 及本公司等。此外,少部分的整机厂家拥有自建的平板探测器生产线,如美国 GE、日本 FUJIFILM 等。但出于规模、成本、技术等原因,自建平板探测器生产线的整机厂商仍然从专业的平板探测器厂家采购产品。

全球市场方面,行业龙头美国 Varex 市场占有率超过 30%,前五大厂商市场占有率合计超过 80%;国内市场方面,2016 年,公司在国内 DR 平板探测器市场占有率约为 28%,排名第一,法国 Trixell、美国 Varex、日本 Canon 分列二、三、四位,市场占有率分别为 16%、15%和 14%,国内前四大供应商市场占有率合计约为 70%。 2017 年,公司在国内 DR 平板探测器细分市场份额进一步提高。总体看来,平板探测器行业市场集中度较高。

(2)全球化竞争

我国平板探测器技术经历了从吸收到自主创新的过程,在国内以公司为代表的生产厂商已经掌握了平板探测器核心技术,直接参与全球市场竞争,部分产品性能参数达到国际领先水平,产品稳定性与国际高端产品差距明显缩小,海外销售和服务网络布局趋于完善,并成功进入国际知名影像设备系统厂商的配套体系。

在国内二级及以下医院市场,国产品牌平板探测器已全面超越进口品牌成为市场主流;而在高技术含量、高附加值的三级医院影像设备市场,其配套的平板探测器仍比较依赖进口,但随着公司平板探测器技术水平的提高和产品升级,国产品牌将逐步打破国际品牌在中高端市场的垄断,实现中高端产品国产化,为国内平板探测器企业创造巨大的市场空间。

(3)行业整合速度加快

随着探测器行业产品、技术的革新,以公司为代表的行业新进入者不断在技术和商业上挑战传统巨头。而跨国公司则通过横向并购的方式强强联合,整合优势资源,提升其市场竞争力,挤压中小厂家生存空间,以此来更多的市场份额。 2016 年,日本 TOSHIBA 将旗下探测器业务出售给日本 Cannon ;2017 年,全球探测器行业龙头 Varex 收购传统巨头 Perkin Elmer 影像部件业务,进一步扩大其在行业内的领先优势。

平板探测器前一代产品胶片行业和影像增强器行业在经过激烈的市场竞争和一系列行业整合后, 终分别只剩下 4 家 CR 制造商(Carestream、FUJIFILM、 Konica 和 Agfa)和 2 家影像增强器制造商(Thales 和 TOSHIBA)制造商。未来,随着市场竞争不断加剧,探测器行业整合速度将会进一步加快。平板探测器行业的不断整合 终将导致市场资源逐渐集中到少数几家掌握核心技术优势、拥有优质产品、良好客户群、渠道基础和管理能力的厂商,这是行业本身市场容量和产品高技术特征所决定的。

(4)产业转移速度明显加快

20 世纪以来,许多新技术产业发展都经历了“欧美-日韩-中国”产业转移过程。以集成电路产业为例,20 世纪 70 年代,集成电路产业从美国转移到了日本,造就了 FUJITSU、HITACHI、TOSHIBA 和 NEC 等世界顶级的集成电路企业; 20 世纪 90 年代,韩国、台湾成为集成电路产业的主力军,三星、台积电等企业诞生;如今,中国已成为集成电路产业第三次转移的核心区域,目前几乎所有的大型集成电路公司均在中国设有布局,并不断加大投资力度。

数字化 X 线探测器行业正在经历类似的发展历程。21 世纪初,全球医疗器械行业巨头 GE、PHILIPS 和 SIEMENS 率先完成平板探测器产品的研发工作;此后,日本 Canon、韩国 DR TECH 开始规模化生产平板探测器;2011 年,公司成功研制出国产非晶硅平板探测器并实现产业化,并已在全球范围内具备一定市场地位和份额。目前,国内已培养和吸引了一批具有世界前沿视野的核心人才,数字化 X 线探测器产业链逐步完善,基本具备了接纳全球 X 线探测器产能转移的能力。在日趋激烈的市场竞争中,具有明显研发速度优势和成本优势的中国将成为 X 线探测器产业转移的基地。

参考观研天下发布《2018年中国平板探测器市场分析报告-行业深度分析与发展趋势预测》

间接转换平板探测器

间接转换平板探测器由碘化铯等闪烁晶体涂层与薄膜晶体管( Thi n Film T ransistor , T FT)或电荷耦合器件( C hargeC oupling Device , C CD)或 互 补 型 金 属 氧 化 物 半 导 体( Com plem en tary M etal Oxide S em i -Conductor , CM OS)构成 。间接转换平板探测器的工作过程一般分为两步 , 首先闪烁晶体涂层将 X 线的能量转换成可见光 ;其次 TF T 或者C CD , 或 C MO S 将可见光转换成电信号。由于在这过程中可见光会发生散射 , 对空间分辨率产生一定的影响 。虽然新工艺中将闪烁体加工成柱状以提高对 X 线的利用及降低散射 ,但散射光对空间分辨率的影响不能完全消除。

直接转换平板探测器

直接转换平板探测器主要由非晶硒层 (Am orph ou s S elenium , a -S e ) T FT 构成 。入射的 X 射线使硒层产生电子空穴对, 在外加偏压电场作用下 , 电子和空穴对向相反的方向移动形成电流 , 电流在薄膜晶体管中形成储存电荷 。每一个晶体管的储存电荷量对应于入射 X 射线的剂量 , 通过读出电路可以知道每一点的电荷量 ,进而知道每点的 X 线剂量 。由于非晶硒不产生可见光 , 没有散射线的影响 , 因此可以获得比较高的空间分辨率。

平板探测器市场供需情况

(1)平板探测器市场需求

根据 Markets and Markets 的研究报告,2014 年全球 X 线探测器的市场规模约为 20.1 亿美金,并以每年近 5%的速度增长。其中,平板探测器市场份额约为57%,线阵探测器约为 8%,上一代准数字化技术产品贡献了余下的 35%市场。 随着探测器技术的成熟与发展,未来准数字化产品将逐步被数字化产品替代,其市场份额将被数字化产品占据。

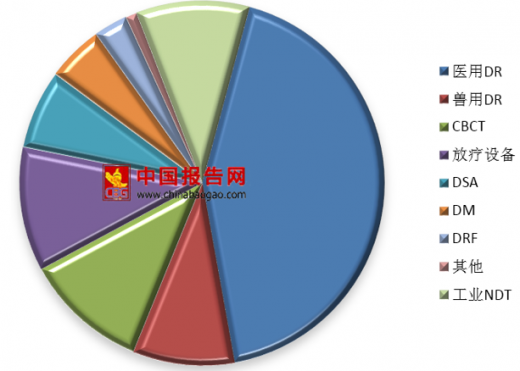

2014 年全球平板探测器市场规模约为 11.46 亿美元,其中约 90%用于医疗诊断领域,10%用于工业领域;线阵探测器市场规模约为 1.61 亿美元。2014 年至 2019 年,全球 X 线探测器市场规模预计将保持快速增长。在医疗领域中,平板探测器主要用于 DR、CBCT、放疗设备、C 型臂、DM、DRF 等医学影像设备的生产配套,占平板探测器市场份额比例分别为 43%、11%、11%、7%、5%和 3%。

平板探测器不同应用领域市场份额占比

数据来源:安全生产监督管理局

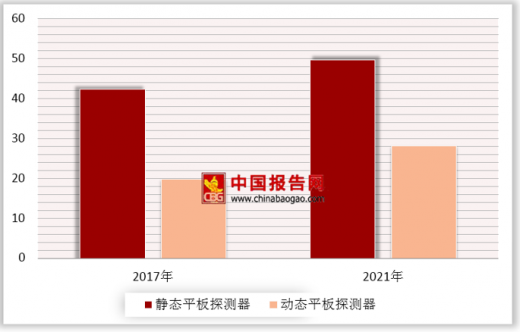

根据统计数据显示,2017 年全球平板探测器市场销量约为 62,140 台,其中,静态平板探测器销量约为 42,340 台,动态平板探测器销量约为 19,800 台。预计 2021 年,全球平板探测器需求量将达到 77,910 台,其中,静态平板探测器需求量约为 49,770 台,动态平板探测器需求量约为 28,140 台。

平板探测市场需求量

数据来源:安全生产监督管理局

(2)平板探测器市场供给

由于平板探测器属于高科技产品,属于高端装备制造业,行业准入壁垒较高,因此,全球平板探测器市场集中度较高,知名的生产企业包括美国Varex、法国 Trixell和日本Canon等。美国Varex和法国Trixell是平板探测器行业两大巨头,合计持有全球超过50%的市场份额。

在国内,平板探测器市场供给依然相对集中,目前本土企业主要包括公司和江苏康众。以公司为代表的国内厂家,拥有较高的产品性价比优势与完善的售后服务支持,凭借自主创新能力和本土化服务优势打破国外品牌的市场垄断,使得近年来国内平板探测器的市场供给也逐渐由进口转向国产。

行业竞争格局

(1)行业市场集中度较高

目前,全球平板探测器主要生产厂家不到 20 家,主要分布在美国、法国、日本、韩国及中国,其中具备一定规模且较为知名的厂商包括美国 Varex、法国 Trixell、日本 Canon、韩国 Vieworks 及本公司等。此外,少部分的整机厂家拥有自建的平板探测器生产线,如美国 GE、日本 FUJIFILM 等。但出于规模、成本、技术等原因,自建平板探测器生产线的整机厂商仍然从专业的平板探测器厂家采购产品。

全球市场方面,行业龙头美国 Varex 市场占有率超过 30%,前五大厂商市场占有率合计超过 80%;国内市场方面,2016 年,公司在国内 DR 平板探测器市场占有率约为 28%,排名第一,法国 Trixell、美国 Varex、日本 Canon 分列二、三、四位,市场占有率分别为 16%、15%和 14%,国内前四大供应商市场占有率合计约为 70%。 2017 年,公司在国内 DR 平板探测器细分市场份额进一步提高。总体看来,平板探测器行业市场集中度较高。

(2)全球化竞争

我国平板探测器技术经历了从吸收到自主创新的过程,在国内以公司为代表的生产厂商已经掌握了平板探测器核心技术,直接参与全球市场竞争,部分产品性能参数达到国际领先水平,产品稳定性与国际高端产品差距明显缩小,海外销售和服务网络布局趋于完善,并成功进入国际知名影像设备系统厂商的配套体系。

在国内二级及以下医院市场,国产品牌平板探测器已全面超越进口品牌成为市场主流;而在高技术含量、高附加值的三级医院影像设备市场,其配套的平板探测器仍比较依赖进口,但随着公司平板探测器技术水平的提高和产品升级,国产品牌将逐步打破国际品牌在中高端市场的垄断,实现中高端产品国产化,为国内平板探测器企业创造巨大的市场空间。

(3)行业整合速度加快

随着探测器行业产品、技术的革新,以公司为代表的行业新进入者不断在技术和商业上挑战传统巨头。而跨国公司则通过横向并购的方式强强联合,整合优势资源,提升其市场竞争力,挤压中小厂家生存空间,以此来更多的市场份额。 2016 年,日本 TOSHIBA 将旗下探测器业务出售给日本 Cannon ;2017 年,全球探测器行业龙头 Varex 收购传统巨头 Perkin Elmer 影像部件业务,进一步扩大其在行业内的领先优势。

平板探测器前一代产品胶片行业和影像增强器行业在经过激烈的市场竞争和一系列行业整合后, 终分别只剩下 4 家 CR 制造商(Carestream、FUJIFILM、 Konica 和 Agfa)和 2 家影像增强器制造商(Thales 和 TOSHIBA)制造商。未来,随着市场竞争不断加剧,探测器行业整合速度将会进一步加快。平板探测器行业的不断整合 终将导致市场资源逐渐集中到少数几家掌握核心技术优势、拥有优质产品、良好客户群、渠道基础和管理能力的厂商,这是行业本身市场容量和产品高技术特征所决定的。

(4)产业转移速度明显加快

20 世纪以来,许多新技术产业发展都经历了“欧美-日韩-中国”产业转移过程。以集成电路产业为例,20 世纪 70 年代,集成电路产业从美国转移到了日本,造就了 FUJITSU、HITACHI、TOSHIBA 和 NEC 等世界顶级的集成电路企业; 20 世纪 90 年代,韩国、台湾成为集成电路产业的主力军,三星、台积电等企业诞生;如今,中国已成为集成电路产业第三次转移的核心区域,目前几乎所有的大型集成电路公司均在中国设有布局,并不断加大投资力度。

数字化 X 线探测器行业正在经历类似的发展历程。21 世纪初,全球医疗器械行业巨头 GE、PHILIPS 和 SIEMENS 率先完成平板探测器产品的研发工作;此后,日本 Canon、韩国 DR TECH 开始规模化生产平板探测器;2011 年,公司成功研制出国产非晶硅平板探测器并实现产业化,并已在全球范围内具备一定市场地位和份额。目前,国内已培养和吸引了一批具有世界前沿视野的核心人才,数字化 X 线探测器产业链逐步完善,基本具备了接纳全球 X 线探测器产能转移的能力。在日趋激烈的市场竞争中,具有明显研发速度优势和成本优势的中国将成为 X 线探测器产业转移的基地。

资料来源:安全生产监督管理局,观研天下整理(TC)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。