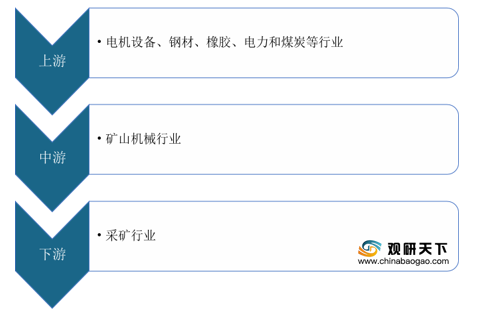

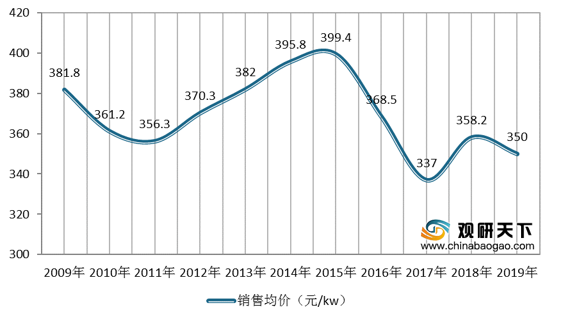

上游方面:伴随着电机设备的发展迅速,生产厂家数量不断增加,且产品型号多样,能够基本满足矿山设备的要求。以高压电机为例,我国高压电机行业虽在2016年发展低迷,终端价格下滑,但进入2018年,受益于油气、煤炭、钢铁等多个下游行业复苏,制造设备需求增长,高压电机终端价格回升至358.2元/kw,2019年略有下降。

现阶段,矿山机械行业上游相关企业主要有中山大洋电机股份有限公司、江西特种电机股份有限公司、东方电气股份有限公司、卧龙电气驱动集团股份有限公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 中山大洋电机股份有限公司 |

加工、制造、销售:微电机、家用电器、运动及健身机械、电工器材、电动工具、机动车零配件、电子产品、控制电器 |

产业转型升级与资源整合的优势:公司自上市以来,在做好家电及家居电器电机产业的基础上,加快产业的转型升级与资源整合 |

| 品牌与营销优势:公司自创立以来,始终坚持“自主品牌、自主产权、自主生产、自主销售”的原则,在产品的技术水平、质量控制、交付服务等方面,保持较高水准,得到国内外客户和同行的广泛好评 |

||

| 江西特种电机股份有限公司 |

新能源汽车电机、电梯扶梯电机、高压电机、起重冶金电机、伺服电机等特种电机的研发、生产与销售,辅以生产其他低压电机和机械产品 |

技术优势:公司属国家高新技术企业,是国家电机制造行业的骨干企业,拥有一支开发能力强大的科技队伍,已累计获得发明专利10项,实用新型专利75项,外观设计专利6项,软件著作权2项等 |

| 品牌优势:公司从建厂以来一直专注于特种电机的研发、生产和销售,50多年的积淀树立了“江特”品牌的良好形象,公司已是我国中小型电机行业首家上市公司,凭借上市公司具有的优势,品牌知名度和品牌竞争力进一步增强 |

||

| 东方电气股份有限公司 |

通用设备制造业、电气机械及器材制造业、核能发电设备、风力发电设备、可再生能源发电设备等及其备品备件制造、销售及研发等 |

优良的产品技术与创新能力:拥有成套5-100万千瓦等级水力发电机组、5-135万千瓦等级火力发电机组、100-175万千瓦等级核电发电机组、1.5-10兆瓦等级风力发电机组、重型燃机机组、太阳能等发电设备研发设计制造专有技术;“600MW超临界循环流化床锅炉技术研发、研制与工程示范”项目、“汽轮机系列化减振阻尼叶片设计关键技术及应用”项目分别获得国家科学技术进步一等奖和二等奖 |

| 完整的产品结构及服务能力:公司构建了“水电、火电、核电、风电、气电、太阳能发电”六电并举、协同发展的产品格局,拥有完整的电站改造与全生命周期服务能力,提供电站系统解决方案,满足用户更多更高需求 |

||

| 良好的市场开拓能力:建立了强有力的营销队伍、完善的国内外营销网络、完整的产品结构,不仅保持了国内相当份额的市场占有率,而且在国外市场也有较高影响力 |

||

| 卧龙电气驱动集团股份有限公司 |

电机及控制业务、变压器业务及电源电池业务 |

管理优势:公司建立了稳定、高效的管理团队,在成本控制、生产管理、渠道建设、财务管理等体系取得长足进步 |

| 行业领先优势:作为国内外一流的电机制造商,公司在家用电机、工业电机、振动类电机等产品行业具有技术领先优势和市场领导地位 |

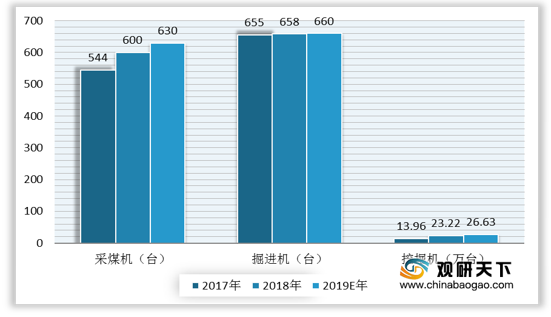

中游方面:矿山采掘凿岩设备主要有采煤机、掘进机、挖掘机等产品类型。近年来,中国矿山采掘设备产品产量稳定增长,据统计,2019年我国采煤机、掘进机、挖掘机产量分别为630台、660台和26.63万台,同比上升5.00%、0.30%和14.70%。

现阶段,矿山机械行业相关企业主要有江西耐普矿机新材料股份有限公司、石家庄强大泵业集团有限责任公司、威海市海王旋流器有限公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 江西耐普矿机新材料股份有限公司 |

矿山设备、选矿备件、橡胶制品生产及销售;工业设备耐磨衬里;自营进出口权 |

产品结构优势:产品系列丰富,拥有橡胶耐磨选矿设备及备件上百种;产品大型化、高端化,技术含量和附加值高,注重服务大型矿山企业 |

| 高分子复合新材料研究和应用的先发优势:公司技术中心下设材料工程室配有高分子材料专业、金属材料专业等多专业工程技术人员从事耐磨材料研发,公司在高分子耐磨材料和金属耐磨材料及两者复合应用上,具有先进的理论和技术水平 |

||

| 大客户资源优势:公司聚焦大客户的市场战略,已与江铜集团、铜陵有色、中信重工、紫金矿业、北矿院、美伊电钢、Compania Minera Antamina S.A.、Erdenet

Mining Corporation等国内外知名矿业公司或矿业设备制造商建立了稳定的合作关系 |

||

| 综合服务优势:完善的产品序列、多年的矿山现场服务经验和对选矿作业的深入了解,使公司具备较强的选矿设备设计和系统集成能力 |

||

| 管理层的丰富经验和高效的技术研发体系优势:公司管理层长期从事选矿设备行业的经营管理工作,具备丰富的行业经验;公司重视研发投入,公司拥有国内一流的研发团队,其具有较强的研发创新能力、产品及模具设计水平、橡胶工艺水平 |

||

| 石家庄强大泵业集团有限责任公司 |

水泵制造销售,同时生产耐磨阀门、膜片联轴器、旋流器、控制柜等系列配套产品 |

产品优势:公司产品有十几个系列,100多个品种,主要产品有渣浆泵,泡沫泵,泥浆泵,衬胶泵,砂砾泵,液下渣浆泵,脱硫泵,挖泥泵,污水泵,及配套备件 |

| 销售网络优势:产品广泛应用于选矿、冶金、煤炭、电力、石油、化工、挖沙、城市排污、环保等行业。公司服务网点遍布山西、内蒙、广西、湖南等32座城市,远销俄罗斯、美国、德国、南非、越南、马来西亚、印度、澳大利亚、加拿大和欧盟等国家和地区 |

||

| 生产优势:厂房占地39800平方米,先进的生产机械加工设备150多套。全面执行机械加工国际工艺标准,建立起国际领先的装备生产线,生产能力、工艺水平首屈一指 |

||

| 威海市海王旋流器有限公司 |

旋流器,筛,泵,阀,管道,矿山机械,热电设备,环保设备,石油钻采专用设备等 |

市场优势:30年来,海王致力于为矿山、煤炭、电力、环保、石油、化工等行业用户提供优质高效的旋流分级技术装备和服务,是目前全球旋流分离设备品牌企业之一 |

| 销售网络优势:旗下拥有俄罗斯涅普顿矿业公司、澳大利亚海力康公司等国际分公司,并在美国、秘鲁、智利、南非、印度、蒙古等10多个国家设有办事处,目前产品和服务覆盖全球5大洲、50多个国家 |

||

| 技术优势:设有省级旋流分离工程技术研究中心,并建立了山东省首批院士工作站,与中科院过程工程研究所联合成立了“流态化技术应用联合实验室” |

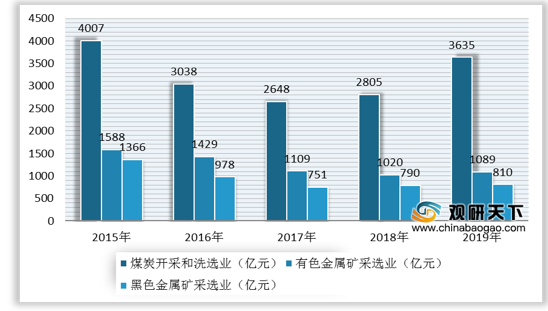

下游方面:矿山机械行业下游主要为采矿行业,其固定资产投资总额对矿山机械行业有一定的影响。数据显示,2019年,中国煤炭开采和洗选业固定资产投资规模达3635亿元,同比增长29.59%;有色金属矿采选业和黑色金属矿采选业固定资产投资规模分别为1089亿元和810亿元,同比分别增长6.76%和2.53%。

现阶段,矿山机械行业下游相关企业主要有铜陵有色金属集团股份有限公司、江西铜业股份有限公司、中信重工机械股份有限公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 铜陵有色金属集团股份有限公司 |

铜、铁采选,硫铁矿、金矿采选(限铜陵有色股份天马山黄金矿业公司经营),压缩、液化气体生产等 |

规模优势:公司为国内主要阴极铜生产企业和内资最大的铜箔生产企业 |

| 科技与人才优势:紧跟国际科技产业发展趋势,瞄准世界领先水平,聚焦铜基新材料、新能源等战略性新兴产业,公司取得了一大批科技创新成果,为公司持续快速发展提供了强有力的技术支撑 |

||

| 区位优势:公司地处华东长三角洲城市群,江海港口、高速公路、铁路干线等交通网络畅达。从国外进口铜精砂到南通港卸货后沿长江水运到公司,运输成本处于相对优势 |

||

| 江西铜业股份有限公司 |

有色金属、稀贵金属采、选、冶炼、加工及相关技术服务;有色金属矿、稀贵金属、非金属矿、有色金属及相关副产品的冶炼、压延加工与深加工等 |

一体化产业链优势:已形成了以黄金和铜的采矿、选矿、冶炼、加工,以及硫化工、稀贵稀散金属提取与加工为核心业务的产业链,同时经营范围涉及金融、贸易等多个领域 |

| 行业领先的专业技术优势:拥有行业领先的铜冶炼及矿山开发技术。贵溪冶炼厂在国内首家引进全套闪速冶炼技术,整体生产技术和主要技术经济指标已达国际先进水平;德兴铜矿在国内首家引进国际采矿设计规划优化软件和全球卫星定位卡车调度系统等 |

||

| 品牌优势:公司“贵冶牌”阴极铜早在1996年于LME一次性注册成功,是中国第一个世界性铜品牌,也是中国铜行业第一家阴极铜、黄金、白银三大产品在LME和LMBA注册的企业 |

||

| 中信重工机械股份有限公司 |

主要从事重型装备、工程成套、机器人及智能装备、节能环保装备等领域的大型设备、大型成套技术装备及关键基础件的开发、研制及销售,并提供相关配套服务和整体解决方案 |

品牌价值优势:公司实际控制人中信集团系一家国有大型综合性跨国企业集团,位列2019年世界500强排行榜第137位;中信集团发布的“共生共享”品牌定位和“共创新可能”品牌主张,将发挥产业资源丰富的独特优势,不断深化“大协同”的商业模式和推进“互联网+转型”战略,积极打造有中信特色的多元生态平台 |

| 技术研发优势:截至2019年12月31日,公司拥有有效专利949项,其中发明专利320项,包括1项美国专利和1项日本专利 |

||

| 核心制造优势:公司以世界规格最大、技术最先进的18500吨自由锻造油压机为核心,构建了包括重型冶铸、重型锻造、重型热处理、重型机械加工等六大工部在内的全流程的重型装备制造工艺体系,形成了国内领先、全球稀缺的高端重型机械加工制造能力 |

相关行业分析报告参考《2020年中国矿山机械市场调研报告-市场供需现状与未来规划分析》。

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。