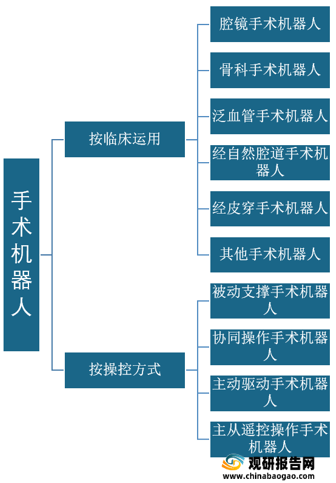

从临床医学应用角度,手术机器人可分为腔镜手术机器人、骨科手术机器人、泛血管手术机器人、经自然腔道手术机器人、经皮穿刺手术机器人和其他手术机器人(如神经外科手术机器人)。

按操控方式,手术机器人可分为被动支撑手术机器人、协同操作手术机器人、主动驱动手术机器人以及主从遥控操作手术机器人。

相比于传统的开放式手术,微创外科手术具有创口小、痛苦少、恢复快以及感染率低的优点,但也存在医生手眼不协调、学习长、易疲劳、手部抖动影响手术质量、手术器械不灵活不稳定、无法精确分离和缝合等缺点,同时,手术机器人既保存了微创手术的优势,又加强了操作复杂手术的能力。

驱动中国手术机器人行业市场规模快速发展的因素

(1)利好政策的不断出台,中国手术机器人行业进入快速发展阶段。在国产产品出来之前,机器人配置率偏低。主要原因是卫健委对大型设备(甲类+乙类)的配置有明确的规划(具体到每个省配额)。根据《国家卫生健康委关于调整2018—2020年大型医用设备配置规划的通知》,2020年底机器人计划配置268台,其中2018-2020年规划225台。后续随着国产竞品出来,配置有望加速或

放宽。

| 发布时间 |

政策 |

主要内容 |

| 2015.5.8 |

《国务院关于引发<中国制造2025>的通知》 |

鼓励新一代信息技术、高端装备、新材料、生物医药等战略重点,引导社会各类资源集聚,推动优势和战略产业快速发展。其中,针对高性能医疗器械领域,重点发展影像设备、医用机器人等高性能诊疗设备,全降解血管支架等高值医用耗材,可穿戴、远程诊疗等移动医疗产品 |

| 2016.3.4 |

《关于促进医药产业健康发展的指导意见》 |

鼓励国产医疗器械企业加强技术创新,提高核心竞争力,明确提出发展医用机器人等高端医疗器械,实现进口替代,加快医疗器械转型升级 |

| 2017.1.25 |

《战略性新兴产业重点产品和服务指导目录》(2016版) |

明确认定术中定位、术中成像、术中监护、影像导航等设备及其信息系统;数字化、一体化的外科手术、介入治疗、术中治疗、微创治疗等混合手术室设备及其信息系统;腹腔、胸腔、泌尿、骨科、介入等手术辅助机器人及其配套微创伤手术器械为战略新兴产业重点产品 |

| 2017 |

《增强制造业核心竞争力三年行动计划(2018–2020年)》 |

提出加快发展先进制造业,保障支持高端医疗器械和药品关键技术产业化实施。具体到医疗器械领域,有4大类27小类医疗器械产业化项目获得重点支持,其中,手术机器人属于重点支持的高端治疗设备 |

| 2017.12.13 |

《高端医疗器械和药品关键技术产业化实施方案(2018–2020年)》 |

提出聚焦使用量大、应用面广、技术含量高的高端医疗器械,在治疗设备领域,鼓励腔镜手术机器人、神经外科手术机器人等创新设备产业化,推动骨科手术机器人等产品的升级换代和质量性能提升 |

| 2017.12.13 |

《促进新一代人工智能产业发展三年行动计划(2018–2020)》 |

提出加快人工智能产业发展,推动人工智能和实体经济深度融合。该文件支持培育包括智能服务机器人在内的智能产品,重点发展三维成像定位、智能精准安全操控、人机协作接口等关键技术,支持手术机器人操作系统研发,推动手术机器人在临床医疗中的应用 |

| 2019.11.10 |

《关于推动先进制造业和现代服务业深度融合发展的实施意见》 |

提出推进消费服务重点领域和制造业创新融合,重点发展手术机器人、医学影像、远程诊疗等高端医疗设备等,逐步实现设备智能化、生活智慧化 |

| 2021.6.30 |

《国务院关于深化“证照分离”革进一步激发市场主体发展活力的通知》 |

社会办医疗机构乙类大型医用设备配置许可实行告知承诺制;自由贸易试验区内社会办医疗机构乙类大型医用设备配置由审批改为备案管理;进一步优化社会办医疗机构甲类大型医用设备配置许可审批服务 |

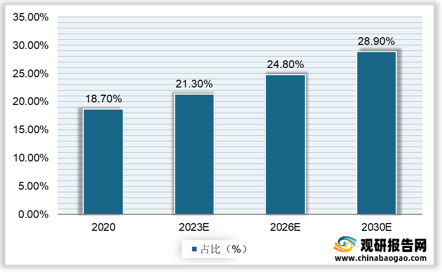

(2)手术机器人备受重视,与社会发展现状密不可分,中国人口老龄化加剧及医疗服务需求快速增长带动手术机器人的应用需求。根据中国第七次人口普查数据,2020年中国60岁以上人口已经达到18.7%。预计到2030年,中国60岁以上人口将达到4.05亿,老龄化人口占比28.9%。伴随着我国人口老龄化的加快,多种大病病发率上升,或将导致入院进行手术医疗的人次进一步增加。医疗服务需求快速增长,但医疗供给能力短期内难以实现巨大提升,而手术机器人的应用有助于缓解乃至解决医疗服务供需不平衡,全面提高医疗供给的效率。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。