相较于其他血管介入器械,DCB在降低血管再狭窄及弹性回缩方面优势明显,不易引发后遗症,可植入复杂动脉、细小血管中,疗效好、安全性高,并且具有成本优势,在临床上普及率快速提升。但目前DCB还不能完全取代DES,DCB仍然存在一些缺点:(1)不能解决血管急性期弹性回缩,球囊扩张后的严重夹层,影响血流或发生急性血管闭塞,此时仍需要紧急置入支架;(2)DES置入后在最大管腔内径上的确优于DCB;(3)加上不断更新换代,新产品的疗效和安全性不断提高,远期疗效有可能优于DCB,特别是靶病变血运重建率。

| 对比指标 |

药物涂层球囊DCB |

药物洗脱支架DES |

| 抗增殖药物种类 |

多为紫杉醇,或雷帕霉素 |

一代多为紫杉醇,二代多为雷帕霉素 |

| 药物剂量 |

300-600ug |

<100-200ug |

| 药物存储方式 |

基质 |

聚合物涂层载体 |

| 药物释放平台 |

球囊 |

支架 |

| 药物分布 |

分布在球囊表面 |

分布在支架钢梁 |

| 药物释放动力学 |

快速释放 |

较慢且可控 |

| 优点 |

1、药物包被于球囊覆盖血管壁区域的药物均匀分布,远超药物支架的112-15%覆盖率;2、局部药物的高浓度和一周内短时间控制细胞增生作用,不影响长期的内皮愈合进程;3、没有血管内长期植入物;4、无金属股价,保存了血管内原有解剖形态和生理收缩舒张性能;5、缩短了抗血小板治疗疗程 |

1、药物释放可控,且较少进入循环;2、适应症较DCB更加广发,可用于治疗各类型夹层;3、弹性回缩小,即刻管腔获得较好;4、术后急性闭塞率低 |

| 缺点 |

1、不能解决血管急性期弹性回缩,球囊扩张后的严重夹层,影响血流或发生急性血管闭塞,此时仍需要紧急置入支架;2、DES置入后在最大管腔内径上的确优于DCB;3、DES靶病变血运重建率远期疗效更优 |

1、异物残留体内;2、DES内血栓形成,再狭窄;3、内皮损伤;4、抗血小板治疗疗程时间长 |

药物涂层球囊由普通球囊与涂层药物组成,其中涂层药物主要为紫杉醇和雷帕霉素,目前,紫杉醇仍然是DCB的首选药物,常规剂量一般为2~3.5μg/mm2。

| 类目 |

紫杉醇 |

雷帕霉素 |

| 药物特性 |

具有抗癌活性的二菇生物碱类化合物,难溶于水,易溶于甲醇等有机溶剂 |

属大环内酯类抗生素,白色固体结晶,具有亲脂性,溶解于甲醇等有机溶剂 |

| 适应症 |

天然抗癌药物;临床上广泛用于乳腺癌、卵巢癌和部分头颈癌和肺癌的治疗 |

新型高效的免疫抑制剂;临床上用于器官移植的杭排斥反应和自身免疫性疾病的治疗 |

| 价格 |

800元/克 |

1000-1500元/克 |

中国DCB产品市场仍处于其初步发展阶段,具有巨大增长潜力。自2015年获批入市以来,我国DCB市场规模迅速扩大,2016-2020年年均复合增长率达到63%,2020年市场规模达到14.7亿元。随着DCB产品治疗其他血管疾病的适应症预期扩大,未来5年,我国DCB市场仍将保持高速增长态势,到2025年市场规模将达到72亿元以上。我国DCB行业发展势头强劲。

DCB适应症包括血管源性狭窄、颅内及椎管狭窄、AVF狭窄、LEAD、CAD等。在我国市场中,DCB主要应用在CAD(冠状动脉疾病)、LEAD(下肢动脉粥样硬化性疾病)治疗中。2020年,我国CAD领域DCB需求占比超过88%,LEAD领域DCB需求占比超过11%,还有不足1%需求应用在AVF狭窄(动静脉内瘘狭窄)治疗领域。

冠状动脉疾病(CAD)治疗领域

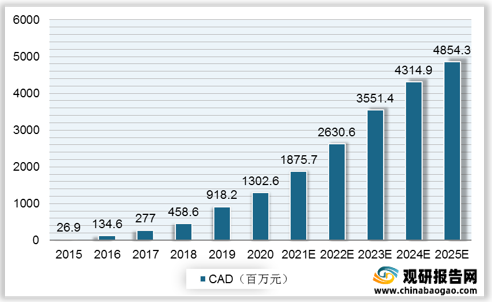

冠状动脉疾病,也可以称为缺血性心脏病,具有高发病率及死亡率,对人类健康造成严重威胁。近年来,我国PCI手术量逐年增长,带动DCB在冠脉介入手术的治疗需求。数据显示,我国CAD市场规模由2016年1.35亿元增至2020年13.03亿元,年均复合增长率为76.26%,预计2025年我国CAD市场规模可达48.5亿元。

下肢动脉疾病(LEAD)为动脉粥样硬化引起的外周动脉疾病(PAD)最常见表现,若不及早治疗,LEAD可能导致腿部组织坏死,甚至需要截肢。中国 LEAD介入手术量逐年增长,从2015年的54.7千宗增至2020年的115.6千宗,年复合增长率达16.1%,预计2030年手术量将增至328.7千宗。

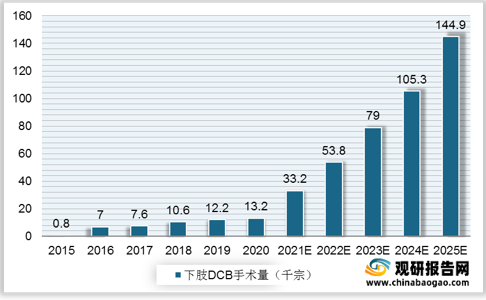

下肢介入治疗包括膝上介入及膝下介入,介入治疗中用于治疗SFA/PPA病变的常用治疗方法包括PTA、支架及DCB,在患者人口庞大以及医生及患者对DCB治疗裨益之认识日益增加的推动下,使用DCB产品进行的膝下介入在中国迅速发展。2016年我国使用DCB产品进行的下肢动脉介入手术市场规模约74.7百万元,到2020年市场规模增至164.2百万元,年复合增长率达21.8%,预计我国我国使用DCB产品进行的下肢动脉介入手术市场规模将达1590.1百万元。

动静脉瘘管(AVF)狭窄治疗领域

血液透析动静脉瘘管(HDAVF)狭窄的治疗动静脉瘘管(AVF)是动脉和静脉之间存在异常通道,HDAVF狭窄不仅令外科加设的AVFs失去其功能,亦导致若干致命并发症。血管内介入目前为治疗HDAVF狭窄的推荐手段。在所有血管内介入技术中,DCB可有效防止再狭窄,同时防止与将支架留于人体内相关的并发症,因此未来具有巨大的发展空间。

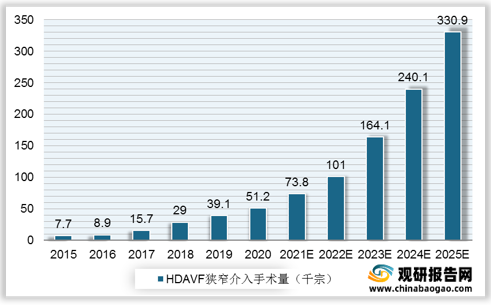

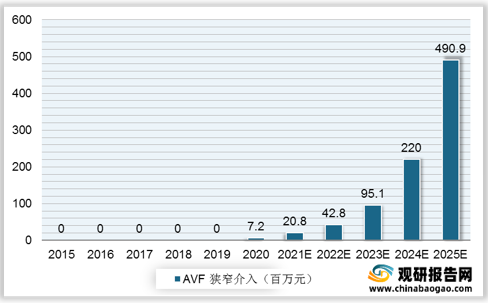

中国HDAVF狭窄介入治疗的数量从2015年的7.7千宗增至2020年的51.2千宗,按照46.1%的年复合增长率预测,2030年我国HDAVF狭窄介入治疗的数量将进一步增加至330.9千宗。随着HDAVF狭窄介入治疗的数量增长,带动DCB产品在其领域的治疗规模,200年我国使用DCB产品进行的HDAVF狭窄介入市场规模约7.2百万元,预计2025年的市场规模将扩至490.9百万元。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。