一、上游分析

1.市场规模

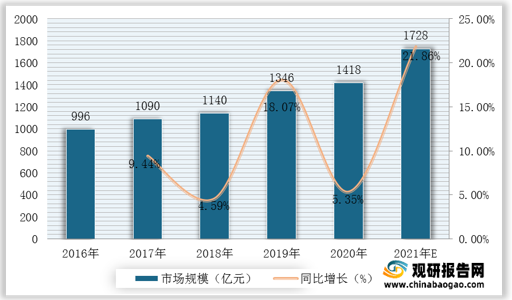

特高压项目的造价很高,同时还可以拉动装备制造、技术服务、建设安装等多领域的业绩增长。根据数据显示,2019年我国特高压设备市场规模达1346亿元,2020年我国特高压设备市场规模达1418亿元,同比增长5.35%;预计2021年我国特高压设备市场规模可达1728亿元。

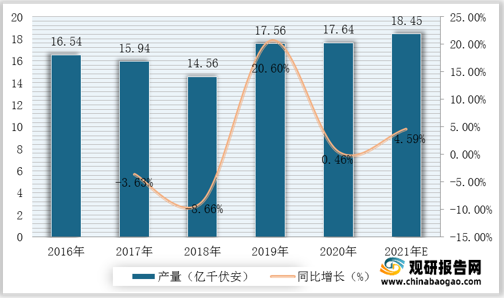

变压器是输配电的基础设备,广泛应用于工业、农业、交通、城市社区等领域。变压器是利用电磁感应的原理来改变交流电压的装置,主要功能有电压变换、电流变换、阻抗变换、隔离、稳压等。根据数据显示,2020年我国变压器产量达17.64亿千伏安,较2019年同比增长0.46%;据推测,2021年我国变压器产量可达18.45亿千伏安。

3.GIS

GIS是气体绝缘全封闭组合电器的英文简称,主要用作将变电站除变压器外的一次设备组合成一个整体的高压配电装置。GIS不仅在高压、超高压领域被广泛应用,而且在特高压领域也被使用。根据数据显示,2020年我国国电南瑞市场份额占比最大,达42%;其次为许继电气,占比达26%。

4.换流阀

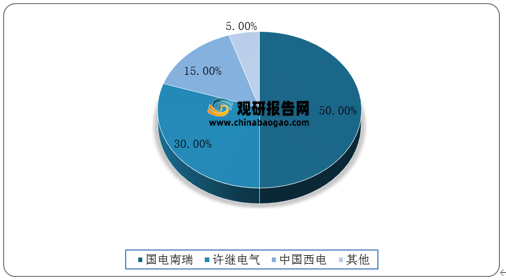

换流阀是直流输电工程的核心设备,通过依次将三相交流电压连接到直流端得到期望的直流电压和实现对功率的控制,其价值约占换流站成套设备总价的22-25%。根据数据显示,我国特高压换流阀市场较为集中,2020年我国国电南瑞市场份额占比最大,达50%;其次为许继电气,占比达30;中国西电市场份额占比达15%。

二、中游分析

1.累计线路长度

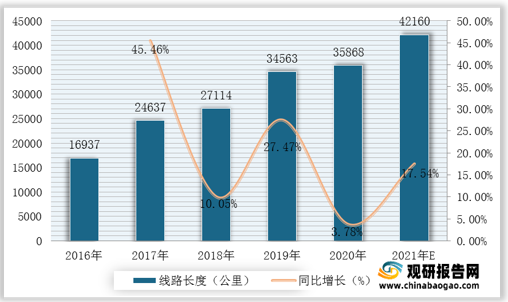

受益于基建刺激叠加环保需求,推动了我国特高压工程建设速度。根据数据显示,我国特高压工程累计线路长度从2016年的16937公里提升至2020年的35868公里,年复合增长率达到20.63%;预计2021年我国特高压工程累计线路长度可达42160公里。

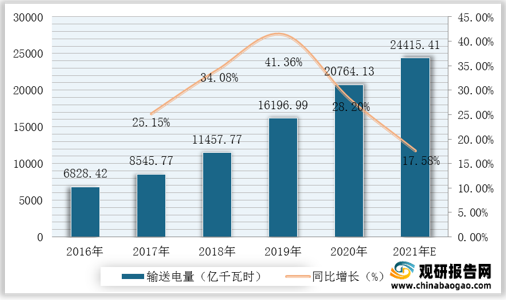

2.累计输送电量

近几年,我国电网特高压跨区跨省输送电量逐渐增长,增长幅度有所加大。根据数据显示,2019年我国电网特高压跨区跨省输送电量达16196.99亿千瓦时,2020年我国电网特高压跨区跨省输送电量达20764.13亿千瓦时,同比增长28.2%;预计2021年我国电网特高压跨区跨省输送电量可达24415.41亿千瓦时。

3.企业优势分析

现阶段,我国特高压行业产业链中游优秀企业主要包括中国电建、金田铜业、特变电工、中天科技、国电南瑞等。

| 企业名称 |

优势分析 |

| 中国电建 |

销售规模优势:截至2012年末,资产2937.35亿元,年营业收入2017.34亿元,实现利润75.13亿元。业务遍及全球80余个国家和地区。在2016年财富世界500强排名200位,在全球225家国际工程承包商中列15位之前,在全球最大设计企业排名16位。 |

| 企业规模优势:中国电建由中国水利水电建设集团公司、中国水电工程顾问集团公司以及国家电网公司和中国南方电网有限责任公司14个省(区域)电网企业所属的勘测设计企业、电力施工企业、装备修造企业改革重组而成。也是我国唯一提供水利电力工程及基础设施规划、勘测设计、咨询监理、建设管理、投资运营为一体的综合性建设集 |

|

| 金田铜业 |

技术优势:公司建立了国家级企业技术中心、国家级博士后工作站和国家级实验室,主持参与多项国家及行业标准制定,先后获省级以上科技进步奖10余项,注重环境保护和生态建设,强化精益管理及持续改进,先后通过了ISO9001、OHSIS18001、ISO14001等多项体系认证,获得“全国工业旅游示范点”、“浙江省创新型试点企业”、“浙江省转型升级引领示范企业”、“省工业行业龙头骨干企业”、“宁波市首届市长质量奖”、“市‘两化’融合标杆企业”等荣誉称号。 |

| 特变电工 |

人才优势:特变电工坚持通过以“高精尖缺”人才引进培养为导向,采用“内培、外引”相结合,先后引进各类专业化、创新型人才,拥有院士、学科带头人、外籍专家4000余人的科技人才队伍。截至2018年9月,特变电工已有员工2万余人,其中院士5人,享受国务院津贴等专家300人,博士、硕士1400余人,大专及以上学历员工占75%以上,国际化人才比重正每年以20%的速度递增。 |

| 企业规模优势:特变电工已发展成为世界输变电行业的排头兵企业,我国多晶硅新材料研制及大型铝电子出口基地,大型太阳能光伏、风电系统集成商,国内拥有多个制造业工业园,海外建有2个基地。变压器年产量达2.6亿kVA,位居世界第一位,光伏EPC总量排名全球第一。特变电工集团综合实力位居世界机械500强第228位、中国机械100强第6位、ENR国际总承包商全球排名第80位,品牌价值逾500亿元,排名中国500最具价值品牌第47位。 |

|

| 中天科技 |

企业规模优势:企业形成海洋装备、新能源、新材料、智能电网、光通信等多元化产业格局。拥有76家子公司,16000多名员工,设有54个海外办事处,10个海外营销中心,运营印度、巴西、印尼、摩洛哥、土耳其和德国工厂,产品出口160个国家和地区,业务实现“一带一路”全覆盖。跻身中国企业500强,是中国工业大奖和全国质量奖获得单位、国家认定企业技术中心、国家创新示范企业、江苏省优秀民营企业,南通市最大的先进制造企业,2020年销售收入突破700亿元。 |

| 科研水平优势:中天科技重视创新,重视人才,相继建立中天科技研究院、上海科创中心、博士后科研工作站等科研平台,坚持从高端产品起步,特种产品特色经营,坚持全产业链布局和“一企一品”,走出了一条“人无我有、人有我优,人优我特”的差异化发展之路。与5家中科院研究所建立创新合作平台;与6个国家级研究所建立研发合作平台;与清华大学、浙江大学等15所国内重点大学建立产学研合作关系,在技术开发、市场开拓、人才培养等方面提供智力支持和人才保障。现拥有8个行业单项冠军、培育冠军、隐形冠军产品,承担4项国家“863”计划项目和6项国家重点研发项目,参与制修订300多项国家及行业标准,获得2000多个自主知识产权的专利授权,与上海交通大学联合研发的“高性能铝合金架空导线制造关键技术与应用”荣获“2018年度国家技术发明二等奖”。 |

|

| 国电南瑞 |

人才优势:国电南瑞把“以人为本、以德为先”作为事业发展的基石,强调员工和企业利益一致。公司汇聚了一批电力系统及其自动化、计算机应用、自动控制和通信技术等各类专业的科技精英。公司现有员工1200余人,硕士、博士研究生员工占员工总数的27%以上,本科员工占员工总数的62%,中高级专业技术人员占总数的30%。 |

三、下游分析

1.智能电网

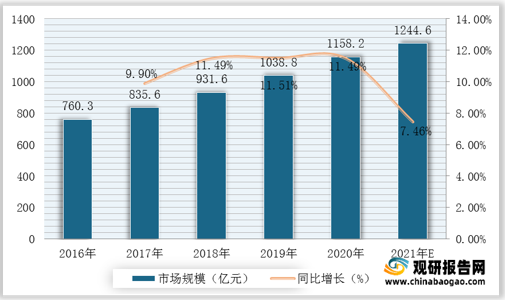

随着智能电网计划的推进,电力自动化产品需求开始爆发,其中电网自动化市场份额占比较大,包括配电自动化、变电自动化、调度自动化。根据数据显示,2020年我国电力自动化市场规模达1158.2亿元,较2019年同比增长11.49%;据推测,2021年我国电力自动化市场规模有望达到1244.6亿元。

2.全社会用电量

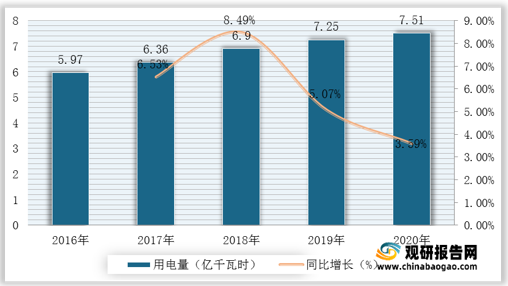

特高压行业产业链下游为终端用户用电环节,主要分为工业用电、商业用电和居民用电。根据数据显示,2020年我国全社会用电量7.51亿千瓦时,较2019年同比增长3.59%。

3.工业用电量

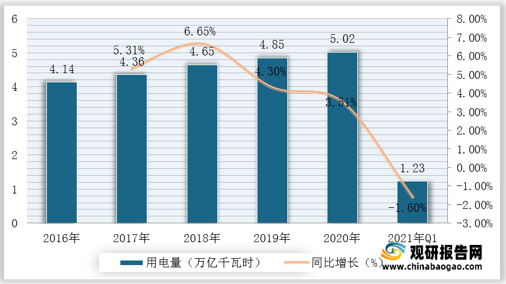

工业用电是指主要从事大规模生产加工行业的企业用电,工业用电大多使用三相电压,如三相380VAC,三相660VAC等。根据数据显示,2016-2020年我国工业用电量由4.14万亿千瓦时增至5.02万亿千瓦时,2021年第一季度的工业用电量为1.23万亿千瓦时。

4.居民用电量

城乡居民生活用电是指城镇居民和乡村居民照明及家用电器用电。根据数据显示,2016-2020年我国城乡居民用电量由0.81万亿千瓦时增至1.09万亿千瓦时,2021年第一季度城乡居民用电量为0.31万亿千瓦时。(TJL)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。