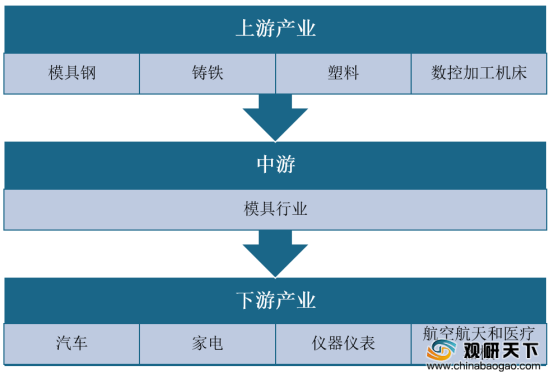

模具行业上游是模具钢、铸铁、塑料、数控加工机床等,下游由于模具在制造业中的应用较为广泛,其下游涉及行业和领域众多,如汽车、家电、消费电子、仪器仪表、航空航天和医疗器械等产品,其中约60%-80%的零部件产品需要依靠模具加工成型。

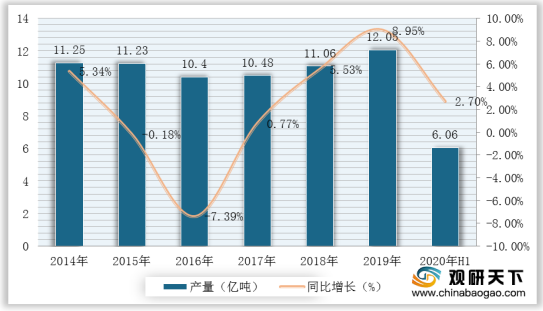

上游方面:模具行业的企业适用原材料主要为钢材、塑料粒子等大宗材料,有着成熟的交易机制和价格体系,原材料价格的波动、交货周期和质量好坏等均会对产品的销售定价产生一定的影响。如2013-2019年我国钢材产量总体呈波动增长的趋势,并且常年位居世界第一,模具行业上游材料供给充足。根据国家统计局数据,2019年钢材产量突破12亿吨大关,达到12.05亿吨,同比增长8.95%;2020年上半为6.06亿吨,同比增长2.70%。

现阶段,模具行业上游企业主要有海天精工、秦川机床工具集团股份公司、沈阳机床股份有限公司等。

企业名称 |

主营业务 |

企业优势 |

海天精工 |

致力于高端数控机床的研发、生产和销售,主要产品包括数控龙门加工中心、数控卧式加工中心、数控卧式车床、数控立式加工中心、数控立式车床等多种产品系列 |

技术研发优势:取得了264项专利,并与国内科研院校合作开发了多项技术,已经成为国内领先的数控机床研发、生产企业 |

客户优势:根据产品应用领域广的特点,积极拓展下游不同行业的应用市场,形成了较为广泛的客户基础 |

||

秦川机床工具集团股份公司 |

汽车零部件及配件制造;铁路、船舶、航空航天和其他运输设备的配件制造;金属制品;塑料制品;计算机、通信和其他电子设备制造;仪器仪表制造 |

专利优势:承担国家科技重大专项55项,其中牵头承担21项,参与34项,牵头项目已验收10项;参与申报2015年度国家科技重大专项8项 |

技术研发优势:国家级高新技术企业和创新型试点企业,建有国家级企业技术中心,院士专家工作站,博士后科研工作站,美国研发机构及3个省级技术研发中心 |

||

品牌优势:被授予“2014年行业排头兵企业”、“质量标杆企业示范”、“中国工业企业品牌竞争力2013年度评价表彰企业”、“陕西省企业诚信奖”等荣誉,“秦川 QINCHUAN”商标被国家工商总局商标局认定为“中国驰名商标” |

||

沈阳机床股份有限公司 |

机械设备制造,机床制造,机械加工 |

市场优势:是国内机床行业的龙头企业,产品种类齐全,具备为国家重点项目提供成套装备的能力,其数控机床技术处国内领先地位,已成为世界数控金切机床生产量最大的企业 |

技术研发优势:拥有国家级企业技术中心及涵盖数控系统开发、机床研发等多技术领域的复合人才队伍,凭借行业内唯一的高档数控机床国家重点实验室及产品中试基地、产学研用为一体的产业创新联盟、国家高速复合数控机床创新平台 |

中游方面:我国模具行业发展较晚,但经过多年努力,目前已建立模具技术研发机构、模具生产和供应体系在内的模具工业体系,模具工业规模和技术水平有长足发展。而根据成型材料不同,模具可分为金属成型模具、塑胶成型模具、其他成型模具;根据成型方法的不同,模具可分为注射模、冲压模、压铸模、锻压模;根据加工精度不同,模具可分为普通精度模具和精密模具。

现阶段,模具行业主要生产的企业有宁波兴瑞电子科技股份有限公司、上海亚虹、昌红科技等。

企业名称 |

主营业务 |

企业优势 |

宁波兴瑞电子科技股份有限公司 |

以模具技术为核心,通过与客户同步设计,采用精密注塑/冲压和自动化组装等先进技术,为客户提供电子连接器、屏蔽罩、散热片、支撑件、外壳、调节器和整流桥等精密电子零部件产品及模具产品 |

产品优势:拥有成熟、丰富的产品系列,涉及连接器、电子结构件、电子产品注塑外壳、调节器和整流桥嵌塑件等四大类百余种型号 |

客户优势:已拥有优质的客户群体,主要客户既包括KONICAMINOLTA、TECHNICOLOR、仁宝电脑、SHARP、HELLA、SONY、SAMSUNG、PANASONIC、LG、BOSCH、ABB、ARRIS和ALPS等世界知名企业,也包括TCL、长虹等国内优质企业,在行业内处于领先水平 |

||

上海亚虹 |

以精密注塑模具的设计和制造,注塑、表面喷涂、装配、电子产品的SMT生产为主营业务 |

技术优势:已获授权专利37项,其中发明专利4项;承接了上海市科学技术委员会的上海精密塑料模具工程技术研究中心课题项目 |

客户优势:与松下微波炉、延锋伟世通、上实交通、大陆汽车、欧姆龙、江森自控等众多家电、汽车配件全球知名厂商形成了长期的战略合作关系 |

||

制造工艺优势:超过30年的模具开发经验,具备国内先进的CNC、EDM、WEDM等先进加工设备,适用性、稳定性、塑模型腔精度、型腔表面粗糙度等指标达到国内先进水平,部分指标已经接近或达到国际先进水平 |

||

昌红科技 |

非金属制品模具设计、加工、制造,塑料制品、模具、五金制造(以上项目不含限制项目);模具技术咨询及服务 |

著作与专利优势:共取得10项计算机软件著作权;拥有已授权的有效专利50项,其中发明专利5项,实用新型专利45项已向国家知识产权局申报,但尚未授权的专利39项,其中发明专利16项,实用新型专利23项 |

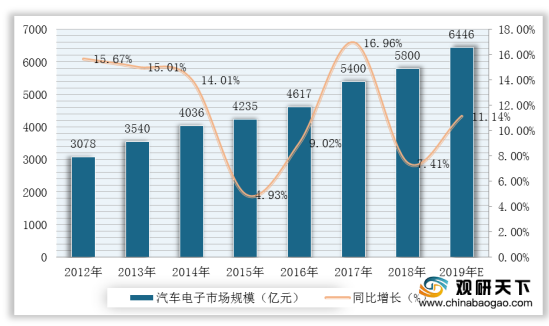

下游市场:模具行业下游主要是汽车电子、消费电子、OA设备、家电等行业,因此,下游行业的景气程度、产品更新速度、对供应商的选择标准和认证周期等均会对发行人所处行业产生影响。其中,汽车电子是车体汽车电子控制装置和车载汽车电子控制装置的总称。近几年,随着国内汽车保有量不断提升,汽车电子发展空间较大。数据显示,2018年,我国汽车电子市场规模为5800亿元;2019年约为6446亿元左右。

现阶段,模具行业下游企业主要有华域汽车、潍柴动力、新疆机械研究院股份有限公司等。

企业名称 |

主营业务 |

企业优势 |

华域汽车 |

主要业务范围包括汽车等交通运输车辆和工程机械的零部件及其总成的设计、研发和销售等,公司主要业务涵盖汽车内外饰件、金属成型和模具、功能件、电子电器件、热加工件、新能源等 |

客户资源优势:已与上汽大众、上汽通用、一汽大众、长安福特、神龙汽车、北京现代、东风日产、上汽乘用车、长城汽车、江淮汽车等国内主要整车客户建立了良好的长期合作关系,部分业务和产品已成功进入北京奔驰、华晨宝马、一汽奥迪等中高端整车品牌的国内配套体系;为通用、大众、克莱斯勒等国际整车客户提供本土化研发和供货服务 |

潍柴动力 |

全系列发动机、重型汽车、轻微型车、工程机械、液压产品、汽车电子及零部件等 |

技术优势:内燃机可靠性重点实验室入选国家重点实验室,成为行业内唯一的企业内燃机可靠性国家重点实验室,标志着潍柴科技研发水平得到了国家高度认可 |

新疆机械研究院股份有限公司 |

农牧机械的制造及航空航天飞行器的零部件制造 |

研发优势:现拥有员工1800余名,具有高级职称的专业技术人员150余名,其中享受国务院特殊津贴专家3名,研究员2名,教授级高级工程师6名;下辖三个农机研发基地,分别被新疆、山东、吉林授予省级企业技术中心 |

区位优势:新疆作为欧亚大陆中心,与8个国家为邻,边境线长达5400多公里,是我国边境线最长、对外口岸最多的省区 |

相关行业分析报告参考《2020年中国模具行业投资分析报告-行业运营态势与发展前景研究》。

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。