参考观研天下发布《2018年中国扫地机器人行业分析报告-市场深度分析与发展前景研究》

扫地机器人,又称自动打扫机、智能吸尘、机器人吸尘器等,是智能家用电器的一种,能凭借一定的人工智能,自动在房间内完成地板清理工作。一般采用刷扫和真空方式,将地面杂物先吸纳进入自身的垃圾收纳盒,从而完成地面清理的功能。一般来说,将完成清扫、吸尘、擦地工作的机器人,也统一归为扫地机器人。

扫地机器人的关键性能有两点,清洁效率,便利性。因此如何高效清洁目标区域是扫地机器人发展的关键所在。当前机器人躲避障碍的技术主要有两种,一种是视觉技术,一种是激光雷达技术。

两种技术方案的扫地机器人对比如下,可以看出,视觉技术扫地机器人的性能最高,但是定位精度较激光扫地机器人差,同时价格更高。一般来说,激光导航扫地机器人的价格更加容易被接受,同时也能满足客户基础要求。

2017年我国扫地机器人企业销量排行如下,科沃斯、iRobot、米家排名前三。

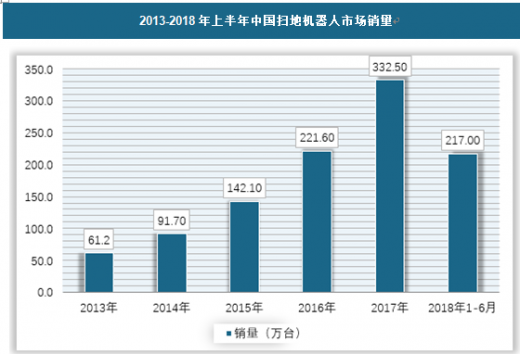

近年来随着智能家居理念的流行,同时居民消费升级,以及“懒人经济”的兴起,各种因素重叠驱动我国扫地机器人市场销量呈现宝爆发式增长,近几年行业销量复合增速超过50%。截止2017年我国扫地机器人销量达到332.5万台。

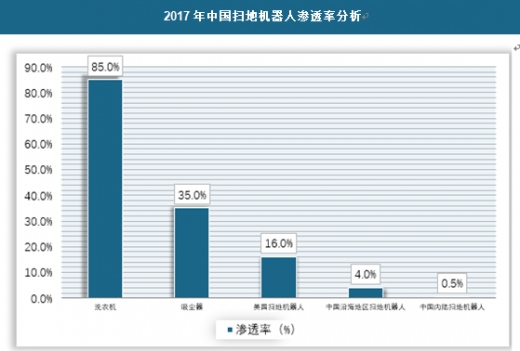

从我国扫地机器人市场渗透率来看,与其他行业相比,洗衣机和吸尘器行业的市场渗透率达到85%和35%,而扫地机器人在我国的渗透率也才2.5%左右,差距较大,分国别看,美国的扫地机器人市场渗透率达到16%,差距也较大。而具体到我国内部不同区域对比来看,沿海地区由于经济发达,同时消费观念更加超前,因此扫地机器人市场渗透率较内陆高,达到4%,内陆地区仅为0.5%。

可见,经济水平和消费观念是决定扫地机器人普及的主要影响因素。

扫地机器人作为一款新兴智能机器人产品,其销售渠道暂时主要为线上渠道,据统计,2017 年我国扫地机器人销量中,线上销量占比89%,线下销量占比仅为9%。但是随着扫地机器人知名度的提高,市场需求开始增长,同时消费者对产品的体验要求提升,线下渠道在未来将会有所成长。如小米之家等线下门店数量的增长,可视为扫地机器人的线下扩张的一种方式。

扫地机器人,又称自动打扫机、智能吸尘、机器人吸尘器等,是智能家用电器的一种,能凭借一定的人工智能,自动在房间内完成地板清理工作。一般采用刷扫和真空方式,将地面杂物先吸纳进入自身的垃圾收纳盒,从而完成地面清理的功能。一般来说,将完成清扫、吸尘、擦地工作的机器人,也统一归为扫地机器人。

扫地机器人的关键性能有两点,清洁效率,便利性。因此如何高效清洁目标区域是扫地机器人发展的关键所在。当前机器人躲避障碍的技术主要有两种,一种是视觉技术,一种是激光雷达技术。

两种技术方案的扫地机器人对比如下,可以看出,视觉技术扫地机器人的性能最高,但是定位精度较激光扫地机器人差,同时价格更高。一般来说,激光导航扫地机器人的价格更加容易被接受,同时也能满足客户基础要求。

不同技术方案的扫地机器人的特点

资料来源:公开资料整理

2017年我国扫地机器人企业销量排行如下,科沃斯、iRobot、米家排名前三。

2017年中国扫地机器人企业销量排行

| 2017年中国扫地机器人企业销量排行 |

|

| 排名 |

品牌 |

| 1 |

科沃斯 |

| 2 |

iRobot |

| 3 |

米家 |

| 4 |

福玛特 |

| 5 |

普桑尼克 |

| 6 |

飞利浦 |

| 7 |

美的 |

| 8 |

海尔 |

| 9 |

地贝 |

| 10 |

斐纳 |

资料来源:公开资料整理

近年来随着智能家居理念的流行,同时居民消费升级,以及“懒人经济”的兴起,各种因素重叠驱动我国扫地机器人市场销量呈现宝爆发式增长,近几年行业销量复合增速超过50%。截止2017年我国扫地机器人销量达到332.5万台。

2013-2018年上半年中国扫地机器人市场销量

资料来源:观研天下数据中心整理

从我国扫地机器人市场渗透率来看,与其他行业相比,洗衣机和吸尘器行业的市场渗透率达到85%和35%,而扫地机器人在我国的渗透率也才2.5%左右,差距较大,分国别看,美国的扫地机器人市场渗透率达到16%,差距也较大。而具体到我国内部不同区域对比来看,沿海地区由于经济发达,同时消费观念更加超前,因此扫地机器人市场渗透率较内陆高,达到4%,内陆地区仅为0.5%。

可见,经济水平和消费观念是决定扫地机器人普及的主要影响因素。

2017年中国扫地机器人渗透率分析

资料来源:观研天下数据中心整理

扫地机器人作为一款新兴智能机器人产品,其销售渠道暂时主要为线上渠道,据统计,2017 年我国扫地机器人销量中,线上销量占比89%,线下销量占比仅为9%。但是随着扫地机器人知名度的提高,市场需求开始增长,同时消费者对产品的体验要求提升,线下渠道在未来将会有所成长。如小米之家等线下门店数量的增长,可视为扫地机器人的线下扩张的一种方式。

2017年中国扫地机器人销量渠道分布

资料来源:观研天下数据中心整理

资料来源:观研天下整理,转载请注明出处。(FSW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。