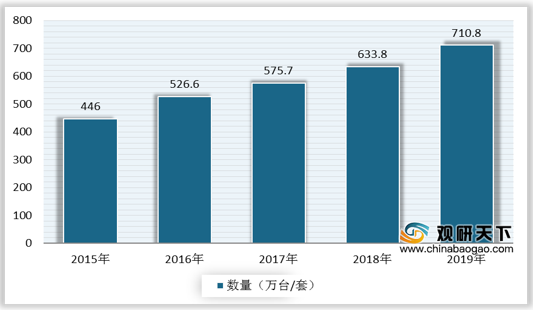

上游方面:检验检测设备的种类、数量以及质量直接决定了机构检验检测能力。近年来,我国检验检测机构仪器设备数量规模增长迅速,截至2019年底,我国检验检测机构共拥有各类仪器设备710.82万台/套,同比增长12.16%。

现阶段,检测行业上游相关企业主要有苏州UL美华认证有限公司、东莞市三方标策检测技术有限公司、武汉恒准计量试验有限公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 苏州UL美华认证有限公司 |

为在中国和国际市场销售的产品提供产品安全测试和认证服务、管理体系评审和注册服务、商业检测服务、电磁兼容及电讯测试服务 |

专业经验优势:拥有UL在认证领域的专业经验和CCIC在中国良好的商业关系,秉承UL“创造一个更安全的世界”的神圣使命,肩负帮助中国企业步入全球市场的职责 |

| 服务优势:为中国企业提供全面本地化的产品安全测试和认证服务、管理体系审核与注册服务、商业检测服务、电磁兼容及电讯测试和代理中国强制性产品认证(CCC)和专项解决方案等服务 |

||

| 东莞市三方标策检测技术有限公司 |

玩具、纺织品、家具用品、电子产品检测技术咨询;测试设备研发与测试耗材的销售 |

业务资质优势:拥有国际一流自主的检测和分析实验室,实验室严格按照IEC/ISO17025建设与管理,并已通过CNAS(中国合格评定国家认可委员会)国家实验室认可 |

| 技术优势:拥有经验丰富的技术团队,与国内外顶尖的可靠性研究机构和分析实验室等建立了密切的合作关系,深入了解和掌握了国内/外最新的质量与可靠性设计理念和技术方法 |

||

| 武汉恒准计量试验有限公司 |

专业从事计量/校准、销售/维修的第三方计量校准 |

经验和技术优势:拥有曾在计量检定测试部门和产品检测部门工作多年的高级工程师、工程师为主体的高素质计量队伍,并且聘请了多位经验丰富的专家、教授做技术支持,出具的计量校准证书具有国际公信力 |

| 服务网络优势:服务区域覆盖湖北、湖南、河南、江西、重庆及华中大部分地区。服务领域覆盖检测认证、电子、通信、半导体技术、能源、汽车、模具、化工、医疗、器械和仪器设备等行业 |

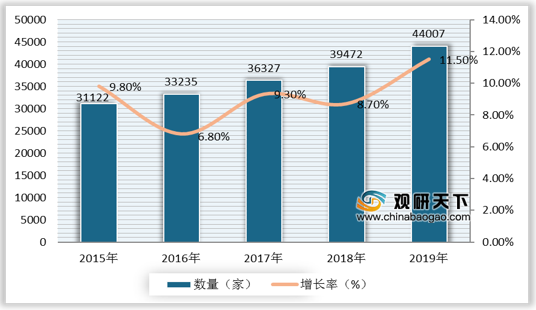

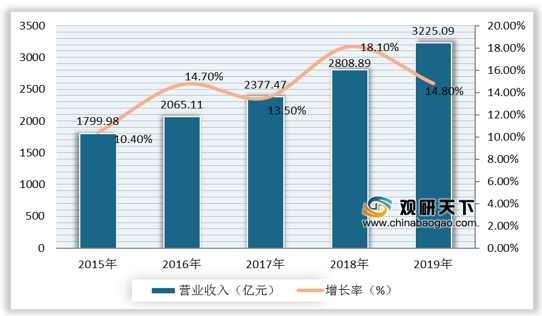

中游方面:近年来,随着国家政策对于检测行业的放开,认证机构资质认定程序简化,检测市场活力增强。据统计数据显示,我国检测行业持续扩容,2019年从事各类检验检测的机构数量达到44007家,同比增长11.5%;我国检测机构总营收增长至2019年的3225亿元,增速达到14.8%。

现阶段,检测行业内国际检测机构包括SGS、BV等,国内大中型检测机构包括华测检测、苏试试验、电科院、广电计量和深圳信测标准技术服务股份有限公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| SGS |

检验、鉴定、测试和认证机构 |

市场优势:国际公认的检验、鉴定、测试和认证机构,在世界各地共有89000多名员工,分布在2600多个分支机构和实验室,构成了全球性的服务网络 |

| 客户资源优势:是多家跨国机构唯一指定的公证服务机构,包括菲利浦、达能、索尼、沃尔玛在内的多家跨国机构指定其供应链上服务商通过SGS的检验、测试、认证 |

||

| 必维国际检验集团(BV) |

检验、认证,其服务领域集中在质量、健康、安全和环境管理以及社会责任评估领域 |

服务网络优势:服务网络覆盖150多个国家,拥有900多个办事处和实验室,约40000名员工为全球终端市场的370000个不同领域的客户服务 |

| 制定行业标准:参与制定ISO9000和ISO14000标准及一系列行业标准,为标准的发展和推广作出很大的贡献 |

||

| 华测检测认证集团股份有限公司 |

检测、校准、检验和认证及技术服务 |

品牌和公信力优势:公司具有中国合格评定国家认可委员会CNAS认可及计量认证CMA资质,取得CQC中国质量认证中心授权,完全具备出具第三方检测报告的资质。除此之外,还获得英国皇家认可委员会UKAS、美国消费品安全委员会CPSC等诸多国际认证机构认可,全方位的资质认可保障公司检测报告更具有国际公信力 |

| 一站式服务和大数据支持优势:公司实验室网络已遍布全国主要城市,提供的服务类型集检测、检验、鉴定、认证、计量校准等技术服务全面覆盖,服务的范围广泛涉及众多行业领域及产品对象。公司在检测行业深耕多年,积累了大量检测数据,数据可靠性强、数据维度丰富、数据深度充足、用途较为广泛 |

||

| 广州广电计量检测股份有限公司 |

计量服务、检测服务、检测装备研发等技术服务 |

品牌优势:被评为广东省著名商标,获评国家火炬计划重点高新技术企业、国家中小企业公共服务示范平台、中国计量测试学会第六届计量诚信建设优秀单位、广东省战略性新兴产业骨干企业、广东省优秀企业、广州市优秀企业等品牌荣誉 |

| “一站式”服务:可向诸多行业的客户提供包括计量、可靠性与环境试验、电磁兼容检测、环保检测、食品检测、化学分析在内的一站式检验检测服务 |

||

| 全国性的实验室布局:公司现已在广州、天津、长沙、无锡、郑州、武汉、北京、西安、成都、沈阳、南宁等地设立了计量校准、检测实验室,拥有业务范围覆盖全国的56家分、子公司,能够为全国各地内的客户提供便捷的服务 |

||

| 深圳信测标准技术服务股份有限公司 |

可靠性检测、理化检测、电磁兼容检测和产品安全检测等检测服务 |

品牌知名度和社会公信力优势:公司提供的质检技术服务被广东省名牌产品推进委员会评为“广东省名牌产品”,在汽车、电子电气产品和日用消费品领域形成了具备特色的业务模式,树立了较高的品牌知名度和市场公信力 |

| 研发创新和技术积累优势:公司拥有112项专利,其中发明专利4项、实用新型专利108项 |

||

| 区域实验室布局及服务网络优势:在深圳市、东莞市等城市设立了7个实验室关键场所,亦在深圳市、武汉市等国内等大中型城市设立了营销网点 |

||

| 苏州电器科学研究院股份有限公司 |

输配电电器、核电电器、机床电器、船用电器、汽车电子、太阳能和风能发电设备等各类高低压电器的技术检测服务 |

业务资质优势:通过了由国家认监委、CNAS和中国机械工业联合会组织的国家实验室认可、计量认证、机构认定三合一监督暨扩项现场评审,在已有能力范围的基础上又扩项51项,变更34项,涉及国家、行业及国际标准共计115个;取得CNAS授予的最新认可决定书和实验室认可证书 |

| 制定行业标准:公司参与了多项国家标准和行业标准的制修订工作。例如主持制定GB/T13869《用电安全导则》,参与制修订了GB/T22698《多媒体设备安全指南》、GB/T《电子电气产品系统生态效率评估原则、要求与指南》等 |

||

| 苏州苏试试验集团股份有限公司 |

环境试验设备的研发和生产 |

行业地位优势:公司是中国仪器仪表行业协会及仪器仪表协会试验仪器分会的副理事长单位,亦是全国试验机标准化技术委员会振动试验设备分技术委员会(SAC/TC122/SC2)秘书处单位 |

| 技术创新优势:以“创新”为发展宗旨,本公司拥有全面、充足的技术储备和持续创新的研发能力。公司已完成了从98N到392kN全系列电动振动试验设备及其他力学环境试验设备 |

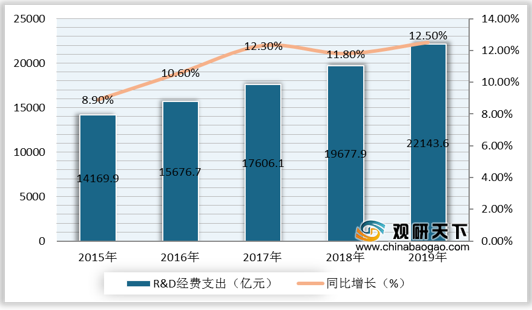

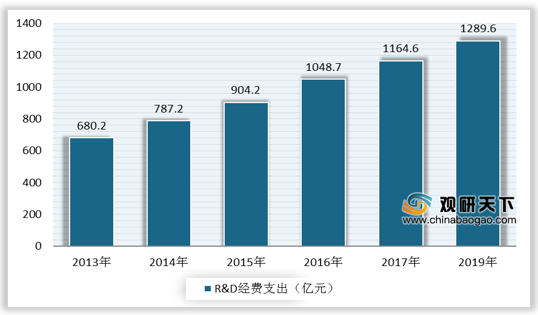

下游方面:建筑、汽车、航空航天等下游行业需求的增长,促进了检测行业的发展。其中汽车领域检测行业受益于汽车行业研发投入增长和新能源汽车快速增长,进入持续发展阶段。数据显示,2019年,全国共投入研究与试验发展(R&D)经费22143.6亿元,同比增长12.5%。其中,汽车制造业研发投入持续保持较快增长,在所有行业中处于前列,2019年我国汽车制造业R&D经费支出为1289.6亿元,产品更新换代使得汽车企业投入更多的研发费用,使汽车领域检测行业受益。

现阶段,检测行业下游相关企业主要有比亚迪股份有限公司、华为技术有限公司、江苏永成汽车零部件股份有限公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 比亚迪股份有限公司 |

主要从事以二次充电电池业务,手机、电脑零部件及组装业务为主的IT产业,以及包含传统燃油汽车及新能源汽车在内的汽车产业等 |

行业领先优势:比亚迪拥有庞大的技术研发团队和强大的科技创新能力,已相继开发出一系列全球领先的前瞻性技术,建立起于新能源汽车领域的全球领先优势 |

| 领域优势:在动力电池领域,集团开发了高度安全的磷酸铁锂电池和高能量密度的三元电池,分别应用于电动商用车和电动乘用车领域,解决了电动汽车电池在安全性、循环寿命和续航里程等方面的全球性难题 |

||

| 综合技术优势:凭借于汽车、IT、新能源三大领域积累的综合技术优势,比亚迪耗时5年研发出全新设计的跨座式单轨“云轨”产品,并于2016年10月发布了中国首条拥有自主知识产权的云轨线路并实现通车,正式宣告比亚迪进军城市轨道交通领域 |

||

| 华为技术有限公司 |

信息与通信技术(ICT)解决方案供应商,专注于ICT领域 |

品牌优势:2018年《中国500最具价值品牌》华为居第六位,2020年8月10日,《财富》公布世界500强榜(企业名单),华为排在第49位 |

| 研发优势:在德国、瑞典斯德哥尔摩、美国达拉斯及硅谷、印度班加罗尔、俄罗斯莫斯科、日本、加拿大、土耳其、中国的深圳、上海、北京、南京、西安、成都、杭州、重庆、武汉等地设立研究所 |

||

| 专利优势:从2000年起华为国内专利申请量以每年翻倍的速度增长,2004年超过2000件。在国外专利申请方面,累计PCT申请或国外专利申请已经超过600件,申请国内外商标也超过600件 |

||

| 江苏永成汽车零部件股份有限公司 |

汽车零部件、汽车内外饰件、汽车灯具、汽车电子、刀具、模具、冲压件、机械零部件制造等 |

生产配套优势:与北汽股份、北汽威旺、北汽整车事业部、上海汽车、北汽新能源、东南汽车、众泰汽车、福建新龙马、一汽海马、郑州海马、车和家、小鹏汽车等配套生产汽车内外饰零部件 |

| 设备先进:投入搪塑内饰生产车间,采用德国进口12工位搪塑线体、KM发泡机、ABB机器人,火焰处理及弱化设备;气囊点爆实验室采用两台美国IDT MotionXtra NX4S2 高速工业摄像机 |

相关行业分析报告参考《2020年中国检测市场前景研究报告-行业供需现状与未来趋势预测》。

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。