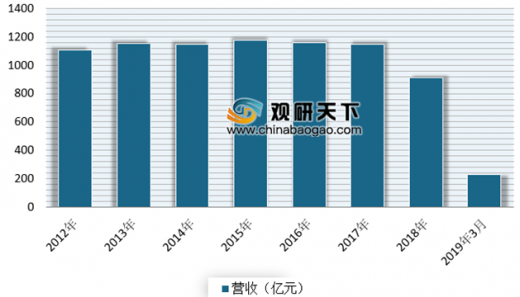

近年来随着经济的发展、行业技术水平的提升,我国纺织机械行业整体运行稳中有增,市场规模逐年上升。根据数据显示,截止到2019年3月,我国纺机行业规模以上企业实现营业收入229.82亿元,同比增长14.57%;实现利润总额为14.01亿元,同比增长13.01%。

参考观研天下发布《2019年中国纺织机械行业分析报告-市场竞争现状与未来商机预测》

从各类成本费用来看,主营业务成本占比最大。以2018年数据为例,全年纺机行业成本费用总额为848.93亿元,同比增长增长8.65%。其中主营业务成本占比88.5%,营业费用成本占比3.59%,管理费用占比7.08%,财务费用占比0.83%。

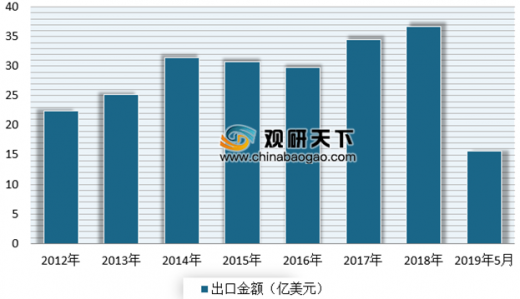

进出口方面,近年来我国纺织机械进口金额总体出现下滑,出口金额总体呈现稳中有升的增长态势。据2019年数据显示,1-5月份中国纺织机械及零件进口金额为14.2亿美元,同比下降6.8%;出口金额为15.71亿美元,同比增长1.3%。

从进口国家及地区分布情况来看,日本、德国、意大利、中国台湾和比利时是我国纺织机械进口前五位国家及地区。以2018年数据为例,我国从上述国家及地区合计进口金额达30.38亿美元,占比约81.64%。

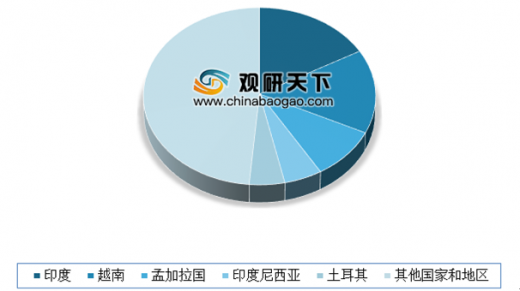

从出口国家及地区分布情况来看,印度、越南、孟加拉国、印度尼西亚及土耳其是我国纺织机械进出口前五位国家及地区。以2018年数据为例,我国从上述国家及地区合计出口金额达18.84亿美元,占比约51.4%。

参考观研天下发布《2019年中国纺织机械行业分析报告-市场竞争现状与未来商机预测》

2012-2019年3月纺机行业规模以上企业营业收入情况

数据来源:中国纺织机械协会

从各类成本费用来看,主营业务成本占比最大。以2018年数据为例,全年纺机行业成本费用总额为848.93亿元,同比增长增长8.65%。其中主营业务成本占比88.5%,营业费用成本占比3.59%,管理费用占比7.08%,财务费用占比0.83%。

2018年纺织机械行业各成本费用占比情况

数据来源:中国纺织机械协会

进出口方面,近年来我国纺织机械进口金额总体出现下滑,出口金额总体呈现稳中有升的增长态势。据2019年数据显示,1-5月份中国纺织机械及零件进口金额为14.2亿美元,同比下降6.8%;出口金额为15.71亿美元,同比增长1.3%。

2012-2019年5月中国纺织机械及零件进口金额情况

数据来源:中国海关

2012-2019年5月中国纺织机械及零件出口金额情况

数据来源:中国海关

从进口国家及地区分布情况来看,日本、德国、意大利、中国台湾和比利时是我国纺织机械进口前五位国家及地区。以2018年数据为例,我国从上述国家及地区合计进口金额达30.38亿美元,占比约81.64%。

2018年中国纺织机械进口国家及地区分布情况

数据来源:中国海关

从出口国家及地区分布情况来看,印度、越南、孟加拉国、印度尼西亚及土耳其是我国纺织机械进出口前五位国家及地区。以2018年数据为例,我国从上述国家及地区合计出口金额达18.84亿美元,占比约51.4%。

2018年中国纺织机械出口国家及地区分布情况

数据来源:中国海关

资料来源:中国纺织机械协会,中国海关,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。