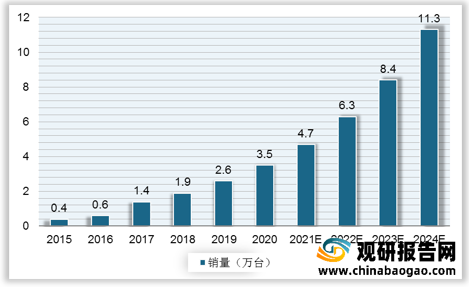

据应用场景的不同,仓储物流机器人可分为AGV机器人、码垛机器人、分拣机器人、AMR机器人、RGV穿梭车五大类。其中,AGV机器人在仓库运输环节应用较多,其销量持续上升,2019年增长到2.6万台。未来在智慧物流的推进下,AGV机器人替代传统叉车的趋势明显,预计到2020年AGV机器人销量为3.5万台,2024年将达到 11.3万台。

一、政策环境(P)

仓储物流机器人行业的发展,离不开仓储物流与下游应用行业的相关政策支持。

| 时间 |

颁发部门 |

政策名称 |

主要内容 |

| 2020-05 |

国家发改委、交通运输部 |

《关于进一步降低物流成本的实施意见》 |

·完善物流用地考核。在符合规划、不改变用途的前提下,对提高自有工业用地或仓储用地利用率、容积率并用于仓储、分拨转运等物流设施建设的,不再增收土地价款 ·加快发展智慧物流。推进新型技术和智能化设备应用,提高仓储、运输、分拨配送等物流环节的自动化、智慧化水平 |

| 2020-07 |

国家发改委、工信部、财政部、人民银行 |

《关于做好2020年降本重点工作的通知》 |

·推进物流降本增效。减半征收物流企业大宗商品仓储设施用地城镇土地使用税 ·鼓励5G、物联网、大数据等新技术在物流领域应用,促进物流业和制造、金融、旅游、商务等产业融合发展 |

| 2020-07 |

发改委、网信办、工信部等13部委 |

《关于支持新业态新模式健康发展激活消费市场带动扩大就业的意见》 |

·发展基于新技术的“无人经济”,支持自动驾驶、自动装卸堆存、无人配送等技术应用基础设施 |

| 2020-08 |

交通运输部 |

《关于推动交通运输领域新型基础设施建设的指导意见》 |

·推广邮政快递转运中心自动化分拣设施、机械化装卸设备。推动无人仓储建设,打造无人配送快递网络。建设智能冷库、智能运输和快递配送等冷链基础设施 |

| 时间 |

颁发部门 |

政策 |

主要内容 |

| 2020-02 |

国家邮政局、工信部 |

《关于促进快递业与制造业深度融合发展的意见》 |

·支持制造企业联合快递企业研发智能立体仓库、智能物流机器人等技术装备,加快推进制造业物流技术装备智慧化 ·到2025年,快递业服务制造业范围的持续发展,培育出100个深度融合典型项目和20个深度融合发展先行区 |

| 2020-04 |

商务部办公厅、国家邮政局办公室 |

《关于深入推进电子商务与快递物流协同发展工作的通知》 |

·深化先进信息技术在电商和快递物流领域应用 ·指导电商企业与快递物流企业加强业务联动和精准对接,加强大数据、云计算、机器人等现代信息技术和装备应用 |

| 2020-05 |

财政部 |

《关于做好2020年电子商务进农村综合示范工作的通知》 |

·在日用品、农资下乡基础上搭载电商快递,逐步推动商流物流统仓库共配,提升物流效率,降低物流成本 ·鼓励有条件地区合理规划,在区域节点建设仓储物流配送中心,发展智慧物流 |

| 2020-07 |

商务部办公厅、财政部办公厅等7部委 |

《关于开展小店经济推进行动的通知》 |

·支持物流企业为小店开展统仓、共配、冷链、托盘和调转箱循环功用等供应链服务,降低物流成本 |

二、经济环境(E)

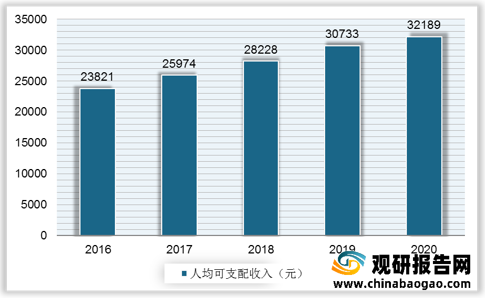

居民人均可支配收入为仓储物流行业发展奠定坚实消费基础,随着国民经济持续增长,2016-2020年我国居民人均可支配收入呈逐年上涨态势,2020年已达32189元。随着居民人均可支配收入的提高,网络购物用户规模扩大,网上零售额在逐年递增。截至2020年12月,我国网络购物用户规模达7.82亿,2020年的网上零售额达117601亿元。网络零售行业的发展,带动物流行业规模的增长,从而增加对仓储物流机器人的需求。

此外,多家资本看好我国仓储自动化赛道,从而加大对其的投资规模,2019年以来我国仓储自动化领域发生多起巨额投资事件,进而提振仓储物流机器人行业的快速发展。

| 时间 |

厂商 |

融资轮次 |

融资金额 |

投资方 |

| 2020-09 |

海柔创新 |

B |

过亿元人民币 |

源码资本领投,华登国际、零一创投跟投 |

| 2020-08 |

星猿哲 |

A+ |

近2000万美元 |

源码资本领投,高榕资本、晨兴资本跟投 |

| 2020-06 |

极智富 |

C+ |

数亿美元 |

云晖资本领投,祥峰投资Vertex、鸿为资本跟投 |

| 2020-06 |

枚星智能 |

A+ |

近亿元人民币 |

TCL创投,拓金资本、佳康创投、诺力股份跟投 |

| 2020-06 |

未来机器人 |

B |

1亿元人民币 |

联想创投领投、飞图创投、钟鼎资本跟投 |

| 2020-05 |

凯乐士 |

D |

数亿元人民币 |

中金资本领投,兴业银行集团、元禾重元、一村资本、华盖资本、苏民投、清控金信资本等跟投 |

| 2020-05 |

炬星 |

A+ |

数千万美元 |

红杉资本中国基金领投,真成投资、创茵资本、PKSHASPARXAlgorithmFund、明势资本、真格基金跟投 |

| 2020-04 |

灵动科技 |

B+ |

1亿元人民币 |

招商局资本旗下中白产业基金领投 |

| 2020-03 |

梅卡曼德 |

B |

过亿元人民币 |

红杉资本中国基金 |

| 2019-12 |

蓝芯和俄 |

Pre-A |

- |

维思资本 |

| 2019-08 |

星猿哲 |

A |

800万美元 |

晨兴资本、高榕资本领投,创新工场、 |

| NewWheelCapitalAuroraCTODrewBagnell跟投 |

||||

| 2019-08 |

国自机器人 |

战略投资 |

数亿元人民币 |

美的 |

| 2019-05 |

科钛机器人 |

Pre-A |

数千万人民币 |

珪璋创投 |

| 2019-05 |

迈睿机器人 |

A |

数千万人民币 |

沂景投资 |

| 2019-03 |

灵西机器人 |

Pre-A |

数千万人民币 |

希夷资产 |

| 2019-02 |

三维通 |

Pre-A |

2000万人民币 |

中集睿德信领投,力合创投跟投 |

| 2019-02 |

阿丘科技 |

A+ |

千万美元 |

君联资本领投,DCM、BV百度风投跟投 |

| 2019-01 |

牧星智能 |

A |

- |

鼎晖投资 |

| 2019-01 |

隆博科技 |

Pre-A |

数千万人民币 |

甘朴资本 |

三、社会环境(S)

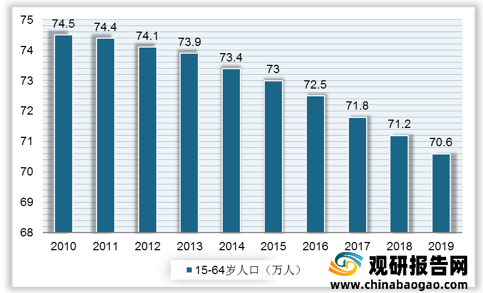

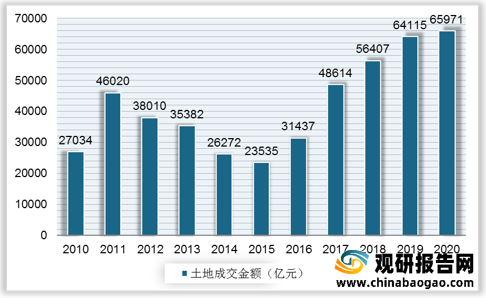

随着中国劳动力成本以及土地成本的提升,未来企业对仓储物流机器人的建设及需求仍会不断增加。自2010年开始我国适龄劳动人口数量已连续十年下降,加上交通运输、仓储和邮政行业就业人员平均工资不断上升,以及全国土地成交金额逐年高涨,在此趋势下,“机器换人”在一定程度上可降低人工成本、弥补劳动力不足等需求。

四、技术环境(T)

1、智能化水平不断提高

在物联网技术、人工智能技术与机器人技术融合发展的背景下,未来仓储物流机器人不再被看作为单一的高性能硬件,而是更加智能化的高性能物流装备。其智能化将体现在三个方面:①状态感知。借助于物联网技术,机器人能够与周边硬件或产品如可穿戴设备、环境监控设备等进行数据交互,从而实现对自身及周边环境状态的感知;②实时决策。借助于人工智能技术,机器人能够对特定场景该如何动作做出决策;③准确执行。这需要进一步提高机器人核心零部件的精度与能力,使机器人按照决策的结果做出精准的动作。

2、实现核心零部件的突破

中国制造业大多数企业仍处于自动化的早期阶段,以粗放型发展模式为主,自主创新能力不强,在高附加值产品市场的竞争力较弱,产品稳定性与安全性也有较大的待改进空间,低端制造业产能过剩与高端产品供不应求现象并存。根据21世纪初中国国民经济对先进制造及自动化技术的需求,中国制造业将瞄准国际前沿高端技术发展方向,逐步对仓储物流机器人技术领域的基础技术、产品技术和系统技术展开创新性研究。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。