泵站是指能提供有一定压力和流量的液压动力和气压动力的装置和工程称泵和泵站工程,是排灌泵站的进水、出水、泵房等建筑物的总称,也是城市供水系统的重要组成部分。

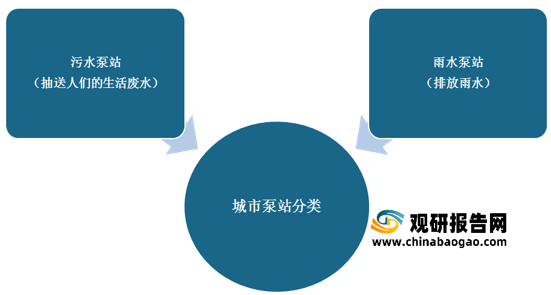

从应用场景划分,当今城市中泵站可以分为两大类:雨水泵站和污水泵站,前者主要用以排放雨水,后者则用来抽送人们的生活废水。

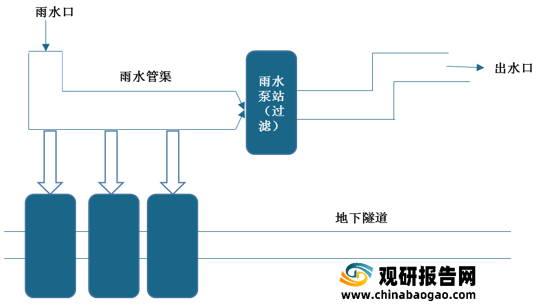

泵站是城市安全的基础保障设施,在城市排水系统中具有重要作用,从城市排水系统运作情况来看,雨水进入专用管道后便会进入泵站,而雨水泵站的深度、体积直接决定着排水容量,影响着城市排水系统的运作。

从需求来源来看,城市水泵需求增长主要受城市内涝治理所驱动。

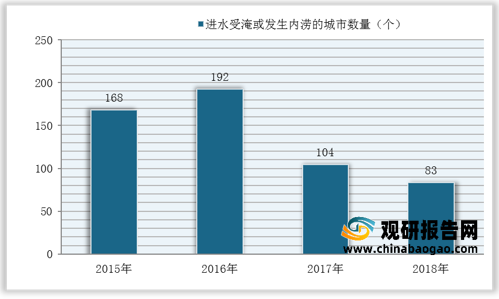

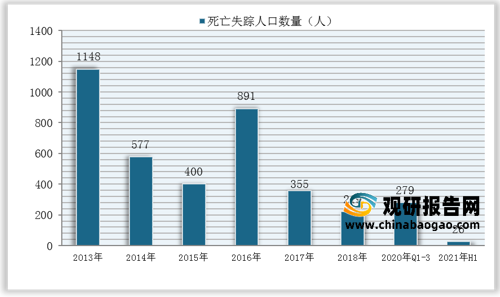

一方面,近年来我国城市内涝灾害频发,造成人员伤亡以及经济损失严重,严重威胁着城市的安全。数据显示,2015-2018年我国平均每年受淹或发生内涝城市的数量约占我国城市数量的1/5;人民生命财产也损失严重,据不完全统计,2021年截至上半年,我国因洪涝灾害所死亡失踪人数达26人,造成经济损失达135亿元。

另一方面,2021年4月,国务院办公厅发布了《关于加强城市内涝治理的实施意见》,从系统建设城市排水防涝工程体系,提升城市排水防涝工作管理水平,统筹推进城市内涝治理工作和加强保障等方面提出了具体要求,另外还提出了相关发展目标。

而作为治理城市内涝的基础保障设施,在国家大力推进“加强城市内涝治理”的基调下,城市泵站需求将大幅上升,泵站建设相关配套设备也将受益得到发展。

以水泵为例,从当前城市泵站中所使用的水泵来看,主要可分为两大类:干式泵和潜水泵。其中,早期城市泵站中的水泵以干式泵为主,但在暴雨天气,这种水泵就会因为稳定性不高或者效率低下而无法正常工作,最终引发城市内涝,因此随着城市排水系统的不断建设,目前我国城市泵站所使用的水泵主要以潜水泵为主。未来随着城市泵站需求上升,潜水泵需求也将得到大幅提升。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

从应用场景划分,当今城市中泵站可以分为两大类:雨水泵站和污水泵站,前者主要用以排放雨水,后者则用来抽送人们的生活废水。

城市泵站分类(按应用场景)

资料来源:观研天下整理

泵站是城市安全的基础保障设施,在城市排水系统中具有重要作用,从城市排水系统运作情况来看,雨水进入专用管道后便会进入泵站,而雨水泵站的深度、体积直接决定着排水容量,影响着城市排水系统的运作。

泵站在城市排水系统中的位置

资料来源:观研天下整理

从需求来源来看,城市水泵需求增长主要受城市内涝治理所驱动。

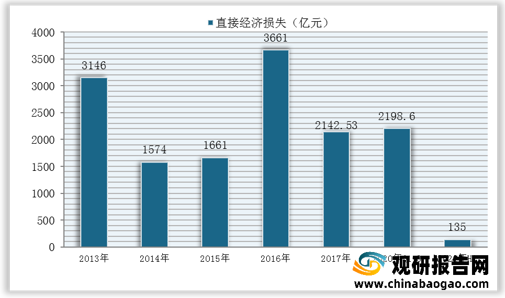

一方面,近年来我国城市内涝灾害频发,造成人员伤亡以及经济损失严重,严重威胁着城市的安全。数据显示,2015-2018年我国平均每年受淹或发生内涝城市的数量约占我国城市数量的1/5;人民生命财产也损失严重,据不完全统计,2021年截至上半年,我国因洪涝灾害所死亡失踪人数达26人,造成经济损失达135亿元。

2015-2018年我国进水受淹或发生内涝城市数量

数据来源:水利部

2013-2021年H1我国因洪涝灾害所死亡失踪人数情况

数据来源:观研天下整理

2013-2021年H1我国因洪涝灾害造成的直接经济损失情况

数据来源:观研天下整理

另一方面,2021年4月,国务院办公厅发布了《关于加强城市内涝治理的实施意见》,从系统建设城市排水防涝工程体系,提升城市排水防涝工作管理水平,统筹推进城市内涝治理工作和加强保障等方面提出了具体要求,另外还提出了相关发展目标。

《关于加强城市内涝治理的实施意见》要点解读

| 《关于加强城市内涝治理的实施意见》要点解读 |

|

| 在系统建设城市排水防涝工程体系方面 |

提出要实施管网和泵站建设与改造、实施排涝通道建设、实施雨水源头减排工程等。 |

| 在提升城市排水防涝工作管理水平方面 |

提出要实行洪涝“联排联调”,建立健全城区水系、排水管网与周边江河湖海、水库等“联排联调”运行管理模式。加强跨省、跨市河流水雨工情信息共享,健全流域联防联控机制,坚持立足全局、洪涝统筹,提升调度管理水平。 |

| 在统筹推进城市内涝治理工作方面 |

优化城市布局加强竖向管控、强化规划管理与实施、统筹项目建设、强化监督执法等 |

| 工作目标 |

到2025年,各城市因地制宜基本形成“源头减排、管网排放、蓄排并举、超标应急”的城市排水防涝工程体系 |

| 到2035年,总体消除防治标准内降雨条件下的城市内涝现象。 |

|

资料来源:观研天下整理

而作为治理城市内涝的基础保障设施,在国家大力推进“加强城市内涝治理”的基调下,城市泵站需求将大幅上升,泵站建设相关配套设备也将受益得到发展。

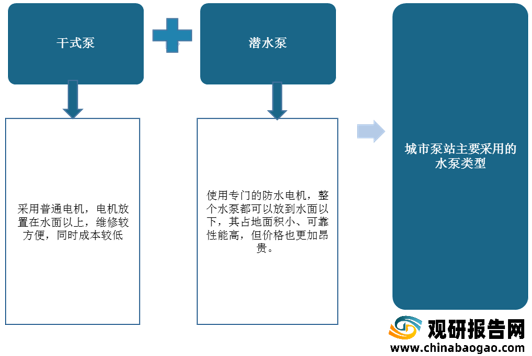

以水泵为例,从当前城市泵站中所使用的水泵来看,主要可分为两大类:干式泵和潜水泵。其中,早期城市泵站中的水泵以干式泵为主,但在暴雨天气,这种水泵就会因为稳定性不高或者效率低下而无法正常工作,最终引发城市内涝,因此随着城市排水系统的不断建设,目前我国城市泵站所使用的水泵主要以潜水泵为主。未来随着城市泵站需求上升,潜水泵需求也将得到大幅提升。

城市泵站中水泵主要类型

资料来源:观研天下整理(shz)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。