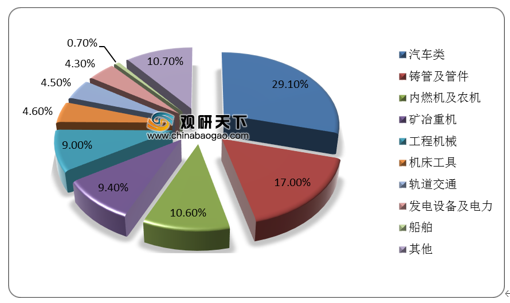

上游方面:铸件是冷成形装备行业的重要原材料,供应较为充足,能够满足行业快速发展的需要。中国是当今世界上最大的铸件生产国家,2019年中国铸件总产量为4875万吨,同比下降1.2%。其中汽车铸件产量最多,达1420万吨,占铸件总产量的29.1%。

现阶段,我国冷成形装备行业上游企业主要有奉化市军峰金属铸造有限公司、苏州市海威特铸造厂、泾县皖东机械有限公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 奉化市军峰金属铸造有限公司 |

各种牌号球墨铸铁和灰铸铁铸造,主要生产各种注塑机配件、泵体、矿山机械、油压机、橡胶机、机床类等铸件产品 |

生产设备先进:现在有先进的树脂砂生产线5条,配备先进的除尘设备;10吨冲天炉2台,配备先进除尘设备;10吨抛丸机2台,16吨抛丸机1台,小型抛丸机1台 |

| 客户优势:公司产品销往国内外,原先跟台湾、德国、澳大利亚、美国等国家和地区合作过,深得合作伙伴的信赖 |

||

| 苏州市海威特铸造厂 |

铸造开发、铸件生产、铸件加工、销售、服务 |

市场优势:江浙沪较知名的铸件供应商之一,以生产大断面球墨铸铁件、灰铸铁件见长,可以完成单件50T铸件铸造,大型呋喃树脂砂工艺铸件生产能力及铸造实力位居苏州地区前列 |

| 生产优势:目前拥有2台0.5T电炉、2台0.8T电炉、5台3.5T电炉、1台15T保温炉、1台25T保温炉,行车起吊能力达50T,砂箱工装达8000T以上,增强了生产系统的适应性 |

||

| 产品质量优势:检测设备方面现拥有国内检测设备,直读式光谱仪、拉力试验机、无损探伤设备、金相显微镜、布氏硬度计、里氏硬度计等各类质量检测及过程控制设备运用到实际生产和检测中,保证产品质量 |

||

| 品牌优势:获得江苏省科学技术厅颁发的“民营科技企业”荣誉奖牌,中国铸造协会颁发“中国铸造行业千家重点骨干企业”荣誉奖牌,上海宏钢电站设备铸锻有限公司颁发的“优秀供应商”荣誉奖牌 |

||

| 泾县皖东机械有限公司 |

机械设备及配件、模具制造、销售;废旧金属收购(不含报废汽车和危险废物) |

产能优势:年设计生产铸件2万吨,具有2套30吨中频保温炉和4套5吨中频感应炉,一次性可出钢水70吨 |

| 技术优势:公司建有标准理化实验室,配有真空直读光谱分析仪一台,碳硫高速分析仪2套,三元素分析仪2套,里氏硬度计一套,磁粉探伤仪1套。配有2套30吨电热处理炉及专用打磨房 |

||

| 质量管理优势:建有完善的质量管理跟踪体系,2004年次性通过1SO9001:2000质量管理体系认证,于2016年再次通过ISO9001:2008质量管理体系认证 |

中游方面:冷成形装备行业属于技术密集型、资金密集型行业,具有一定的进入门槛,但行业内企业数量仍然较多,市场竞争较为充分,市场化程度较高。目前,我国冷镦成形装备生产企业主要集中在浙江、江苏、广东等地,与国际知名企业相比,我国冷镦成形装备生产企业在自动化程度、加工精度、生产效率及在线检测等方面尚存在一定差距。

现阶段,冷成形装备行业国内主要企业有思进智能成形装备股份有限公司、上海春日机械工业有限公司、浙江友信机械工业有限公司等,而国外冷镦成形装备行业起步较早,美国国民机器(National Machinery)、意大利卡锣萨尔维(Carlo Salvi)等知名企业凭借资金、技术、品牌等方面的优势,占据全球高端冷镦成形装备市场的主要份额。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 思进智能成形装备股份有限公司 |

多工位高速自动冷成形装备和压铸设备的研发、生产与销售 |

技术优势:拥有一支结构合理、专业齐全、经验丰富的科研团队,同时技术中心建立了信息化研发平台,配置了先进的研发设备和设计软件;拥有多项自主知识产权和核心技术,目前拥有专利60项,其中发明专利23项;建立了“冷镦成形装备省级高新技术企业研究开发中心”,并与多所国内知名高校及科研院所建立了良好的技术交流渠道与合作关系 |

| 产品优势:与国内同行业公司相比,公司产品的技术水平较高,质量优异;与国外知名公司相比,公司同类产品的质量和性能接近,产品的部分技术性能达到或接近国际先进水平,但价格相对较低,性价比优势显著 |

||

| 地域优势:公司所在地宁波是我国主要的紧固件出口基地,被誉为“中国紧固件之都”。本公司作为紧固件行业的上游企业,具有显著的地域优势 |

||

| 售后服务优势:公司成立了由多位经验丰富的技术人员组成的售后服务团队,直接负责产品售后服务工作,在国内客户提出问题后及时到达对方现场并迅速排查故障、解决问题 |

||

| 品牌优势:多工位高速冷镦成形装备荣获了“国家重点新产品”、“装备制造业重点领域省内首台(套)产品”、“名、优、新机电产品”、“中国机械工业名牌产品”、“浙江名牌产品”、“宁波名牌产品”荣誉 |

||

| 上海春日机械工业有限公司 |

专业设计制造用于紧固件和其它异形金属零件成形用冷镦机、螺纹搓丝机等设备和模具 |

生产优势:在中国大陆的上海市拥有40000余平方米的自建厂房和数十台大型先进的数控机械加工和检测设备 |

| 品牌优势:建立起“上海春日”作为世界最具竞争力的紧固件加工设备制造商之一的良好企业形象 |

||

| 浙江友信机械工业有限公司 |

主要生产多工位冷镦成型机,气压式四轴攻牙机,非标异型冷镦零件 |

制造工艺优异:向客户提供品质超群的各类成型机,包括五模、六模高速轴承式螺帽成型机,六模、七模加长型冷鐓成型机等 |

| 客户优势:由于生产的高速高效,高稳定性,高可靠性,公司生产的设备除受到台资企业的青睐外,还得到国内广大客户的支持 |

||

| 美国国民机器(National Machinery) |

冷镦机的设计、开发、制造业务 |

专利技术优势:在全球18个国家拥有近800项专利技术 |

| 市场优势:是全球先进冷镦机及成形工艺技术的领导者,其生产的设备遍布全球61多个国家,广泛应用于汽车工业、家用电器行业、轴承工业、航空航天以及机器制造工业 |

||

| 意大利卡锣萨尔维(Carlo Salvi) |

主要产品包括螺丝成型设备、一模二冲、二模四冲及各类多工位冷镦机 |

应用技术优势:主要应用于航空航天和汽车等高端领域,其研发生产的冷镦机配备了外加的热镦装置,可利用感应工艺把线材加热到900℃,该技术成功解决了用于航天航空和汽车行业的钛等特殊合金材质不能通过冷镦成形工艺完成打头的技术难题 |

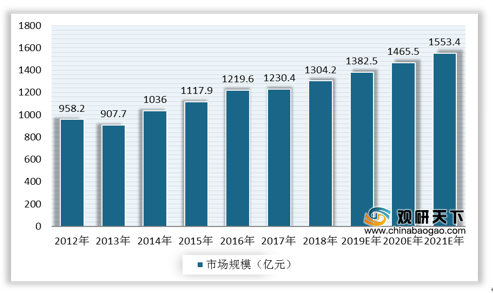

下游方面:紧固件作为工业生产不可或缺的机械基础零部件,对冷镦成形装备行业发展具有拉动提升作用。另外,异形件的制造对冷成形装备的需求也在不断增大。近年来我国紧固件行业保持较快发展,市场规模保持上升趋势,预计到2021年,中国紧固件总体市场规模将达到1553.4亿元。

现阶段,冷成形装备行业下游企业主要有河北邯旺不锈钢制品有限公司、江苏新成标准件有限公司、浙江捷能汽车零部件有限公司、富奥汽车零部件股份有限公司紧固件分公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 河北邯旺不锈钢制品有限公司 |

不锈钢紧固件、五金制品制造、销售;钢材、建材、机械设备销售等 |

技术优势:公司装备水平全国领先、技术力量雄厚、产品质量稳定。产品设计、制作能力和技术开发能力在业界独领风骚 |

| 销售网络优势:产品畅销全国各地并打入了国际市场,目前已与迪拜,俄罗斯,印度,埃及等国家建立了贸易关系,并且受到客户一致好评。目前销售网络已经覆盖全国 |

||

| 江苏新成标准件有限公司 |

标准紧固件制造;汽车配件加工;紧固件、五金件、机械配件、钢材、特种钢销售等 |

资质优势:已获得ISO9001:2008质量管理体系认证证书 |

| 产品规模优势:以选材考究,加工精细为手段现主要采用标准有GB国家标准,ISO国际标准,DIN德国标准,ANSI美国标准,JIS日本标准,BS英国标准公司强化基础管理,产品规模不断壮大 |

||

| 浙江捷能汽车零部件有限公司 |

汽车零部件、橡塑制品、管接头、不锈钢管阀件等产品的加工 |

产品质量优势:先后通过了ISO9002:94、ISO9001:2000质量管理体系认证、ISO/TS16949质量体系认证 |

| 客户优势:公司产品畅销大江南北,年销售额达5000多万元,承担了国内十多家汽车生产厂家及设备制造厂家的配套业务 |

||

| 生产优势:生产能力可达20万件/日,在国内汽车主要生产基地设立有青岛销售公司、成都销售公司、十堰销售公司,现已成为国内汽车紧固件配套重要生产基地 |

||

| 富奥汽车零部件股份有限公司紧固件分公司 |

以高强度、高精度汽车紧固件为主导产品,产品覆盖商用车及乘用车全系车型 |

客户资源优势:核心客户有一汽大众公司、一汽解放公司、一汽轿车公司、天津一汽夏利公司、一汽吉林汽车公司、辽宁曙光、保定长城、济南重汽、安徽华菱汽车、北方奔驰、道依茨大连柴油机有限公司、解放无锡柴油机厂等国内知名整车及总成生产企业 |

| 生产经验丰富:40余年的紧固件生产经验,造就了一支170名高素质的汽车紧固件开发、管理、制造、检测人才队伍 |

||

| 产能优势:具备冷镦、热镦、挤压、自动车削、热处理调质和零件表面处理等多种加工手段,年生产能力4万吨以上 |

相关行业分析报告参考《2020年中国装备市场现状分析报告-市场调查与发展潜力评估》。

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。