压力设备一般以压力容器为主要设备,通常包括单个大型压力容器及模块化设备,模块化设备由压力容器及其他设备(如工艺管道、电气设备、仪器等)组装而成。

传统压力设备指用于工业生产,以完成反应、传质、传热、分离及储存的生产过程,并能承受压力负荷(内力及外力)的各种单个压力容器,而模块化压力设备则为一种将压力容器及其他设备集成为一个模块的集成系统,模块化为压力设备未来发展方向之一,有望广泛应用至石油、天然气、化学、制药及日化工业。

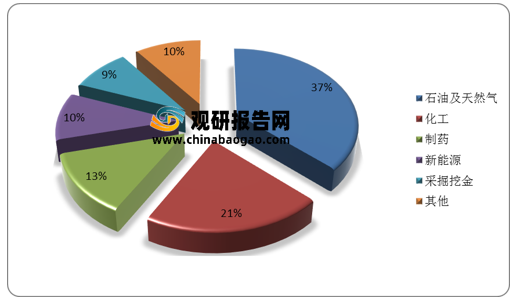

压力设备下游行业主要为石油及天然气行业、化工行业、制药行业、新能源行业及采掘冶金行业,其中石油及天然气行业占比最大,为37%。

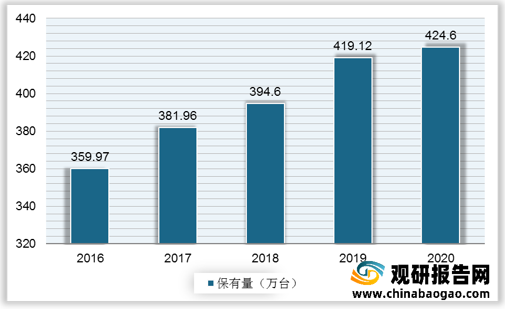

随着国家对装备制造业的大力扶持以及下游行业快速发展,“装备国产化战略”持续推进,我国压力容器行业呈现出良好的发展势头。2016-2020年,我国压力容器保有量呈持续上升态势,截至2020年底压力容器保有量为424.6万台,较2019年增加5.48万台。

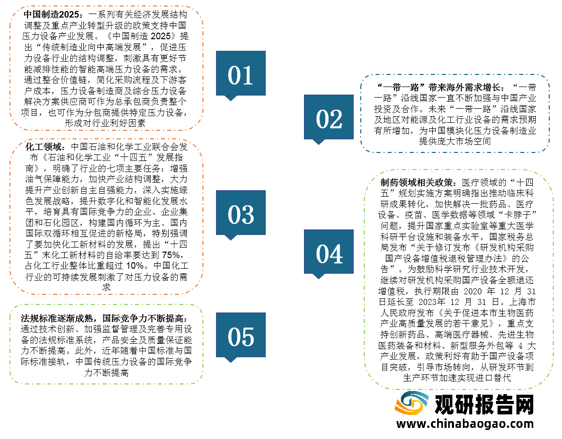

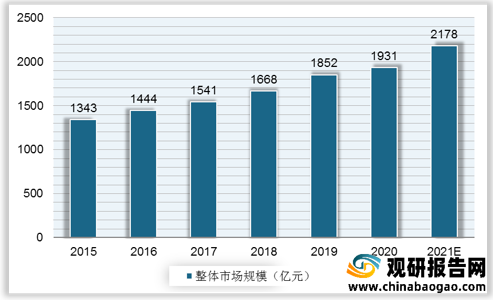

在《中国制造2025》、“一带一路”带来海外需求等一系列有利因素驱动下,我国压力设备制造商及综合压力设备解决方案供货商的销售收益稳步增长,我国压力设备整体市场规模由2015年的1343亿元增至2020年的1931亿元。

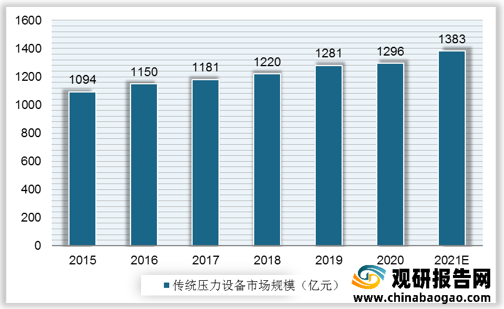

作为核心压力设备,我国传统压力设备制造商的销售收益由2014年的1018亿元增加至2019年的1281亿元,复合年增长率约为4.7%。未来,中国传统压力设备制造商的销售收益预期将稳定增长,到 2024年底将达到1571亿元,2019 年至2024年的复合年增长率约为4.2%。

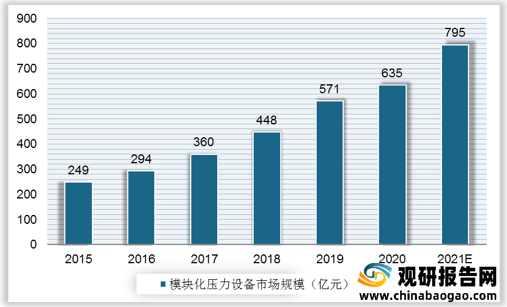

由于缩短开发周期、加快技术升级及方便维修的优点,近年压力设备行业的模块化生产方式剧增。2014年至 2019年,模块化压力设备制造商及综合压力设备解决方案供货商的销售收益由 224亿元增加至571亿元,复合年增长率约为20.6%。随着下游行业的需求不断增加,以及自动及智能生产等相关技术发展,未来模块化压力设备行业预期将急速发展。到2024年,中国模块化压力设备制造商及综合压力设备解决方案供货商的销售收益预期达到1529亿元,2019年至2024年的复合年增长率约为21.8%。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

传统压力设备指用于工业生产,以完成反应、传质、传热、分离及储存的生产过程,并能承受压力负荷(内力及外力)的各种单个压力容器,而模块化压力设备则为一种将压力容器及其他设备集成为一个模块的集成系统,模块化为压力设备未来发展方向之一,有望广泛应用至石油、天然气、化学、制药及日化工业。

压力设备分类

资料来源:观研天下整理

压力设备下游行业主要为石油及天然气行业、化工行业、制药行业、新能源行业及采掘冶金行业,其中石油及天然气行业占比最大,为37%。

中国压力设备下游行业占比结构

数据来源:观研天下整理

随着国家对装备制造业的大力扶持以及下游行业快速发展,“装备国产化战略”持续推进,我国压力容器行业呈现出良好的发展势头。2016-2020年,我国压力容器保有量呈持续上升态势,截至2020年底压力容器保有量为424.6万台,较2019年增加5.48万台。

2016-2020年我国压力容器行业保有量

数据来源:观研天下整理

在《中国制造2025》、“一带一路”带来海外需求等一系列有利因素驱动下,我国压力设备制造商及综合压力设备解决方案供货商的销售收益稳步增长,我国压力设备整体市场规模由2015年的1343亿元增至2020年的1931亿元。

驱动国压力设备行业发展的利好因素

资料来源:观研天下整理

2015-2021年我国压力设备市场规模及预测

数据来源:观研天下整理

作为核心压力设备,我国传统压力设备制造商的销售收益由2014年的1018亿元增加至2019年的1281亿元,复合年增长率约为4.7%。未来,中国传统压力设备制造商的销售收益预期将稳定增长,到 2024年底将达到1571亿元,2019 年至2024年的复合年增长率约为4.2%。

2015-2021年我国传统压力设备市场规模及预测

数据来源:观研天下整理

由于缩短开发周期、加快技术升级及方便维修的优点,近年压力设备行业的模块化生产方式剧增。2014年至 2019年,模块化压力设备制造商及综合压力设备解决方案供货商的销售收益由 224亿元增加至571亿元,复合年增长率约为20.6%。随着下游行业的需求不断增加,以及自动及智能生产等相关技术发展,未来模块化压力设备行业预期将急速发展。到2024年,中国模块化压力设备制造商及综合压力设备解决方案供货商的销售收益预期达到1529亿元,2019年至2024年的复合年增长率约为21.8%。

2015-2021年我国模块化压力设备市场规模及预测

数据来源:观研天下整理(TC)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。