参考中国报告网发布《2017-2022年中国起重机产业发展态势及十三五发展定位分析报告》

我国移动起重机工业上世纪 60 年起步,在发展的历程中经历过两轮行业整合,分别是① 1990 年代几十家厂家退出市场;② 2000 年代国内出现大吃小的现象,著名案例有中联重科收购浦沅、柳工收购蚌起等,同一时期马尼托瓦克和特雷克斯等国外企业也入驻国内市场。

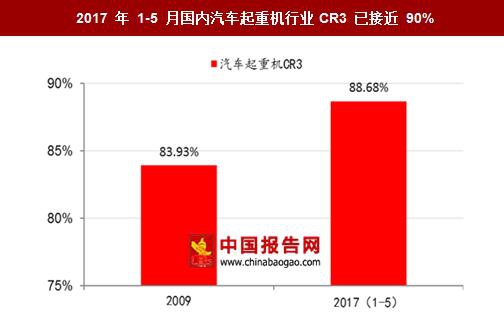

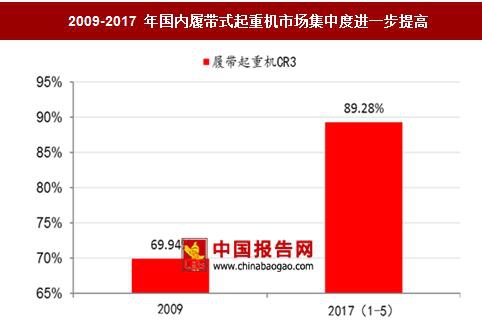

行业在经历数轮整合后,国内起重机市场集中度已相当高。以汽车起重机为例,2009 年国内 CR3 市占率达到 83.93%,2017 年 1-5 月这一比例进一步提升至近 90%。同期履带式起重机 CR3 占比也从77.13%提升至 89.29%。

不同于汽车起重机和履带式起重机,随车起重机 CR3 则从 2009 年的 86.61%降至2017年1-5月的 70.49%,我们判断出现这一现象的原因可能是随车起重机行业进入壁垒相对较低,竞争更加激烈,不过尽管CR3有所下降,但仍属于高度集中。

我国移动起重机工业上世纪 60 年起步,在发展的历程中经历过两轮行业整合,分别是① 1990 年代几十家厂家退出市场;② 2000 年代国内出现大吃小的现象,著名案例有中联重科收购浦沅、柳工收购蚌起等,同一时期马尼托瓦克和特雷克斯等国外企业也入驻国内市场。

中国起重机行业经历两次整合后集中度明显提升

资料来源:中国报告网整理

行业在经历数轮整合后,国内起重机市场集中度已相当高。以汽车起重机为例,2009 年国内 CR3 市占率达到 83.93%,2017 年 1-5 月这一比例进一步提升至近 90%。同期履带式起重机 CR3 占比也从77.13%提升至 89.29%。

2017 年 1-5 月国内汽车起重机行业CR3 已接近 90%

数据来源:中国报告网整理

2009-2017 年国内履带式起重机市场集中度进一步提高

数据来源:中国报告网整理

不同于汽车起重机和履带式起重机,随车起重机 CR3 则从 2009 年的 86.61%降至2017年1-5月的 70.49%,我们判断出现这一现象的原因可能是随车起重机行业进入壁垒相对较低,竞争更加激烈,不过尽管CR3有所下降,但仍属于高度集中。

2009-2017 年国内随车起重机市场集中度稍有下降

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。