参考中国报告网发布《2017-2022年中国工程起重机市场运营态势及发展策略研究报告》

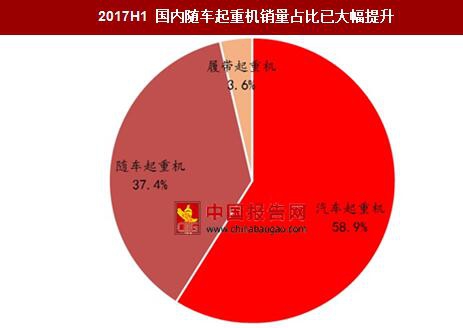

随车起重机占比上升,汽车起重机依然是主体

整体来看,国内移动式起重机在销量上始终以汽车起重机为主,但是随车起重机比例正逐年上升,履带式起重机近年来份额有所下降。

从具体销量比例上来看,对照 2012 年和 2017H1 数据我们发现:履带式起重机份额 2012 年和 2017H1 分别为 5.0%和 3.6%,小幅下降;随车起重机份额从 2012 年的 29.2%上升至 2017H1 的 37.4%,主要是这段时间行业整体销量大幅收缩而随车起重机销售基本稳定;汽车起重机份额下降明显,从 2012 年的 65.8%下降至 2017H1 的 58.9%,下降 6.9 个百分点。结合前文我们阐述的日本随车起重机在整体销量中占比较高这一特征,可以发现中国移动式起重机销售结构正向日本等成熟市场靠近。

从目前可得的汽车起重机吨位结构数据变化上来看,国内起重机向中大吨位转移趋势明显。

我们对比 2012 年与 2017 年前 5 个月汽车起重机吨位结构发现, 20 吨以下产品销量占比从 2012 年 24%下降至 2017H1 的 17.01%;相反 50 吨以上产品销量占比从 13.93%上升至 19.47%,特别是 60-100 吨的产品占比上升非常明显,同期提升接近 4 个百分点,产品大吨位化趋势明显。大吨位化是产品成熟化、高端化的标志。以成熟市场德国为例,该国起重机巨头利勃海尔汽车起重机最小起重吨位为 35 吨,最大起重吨位高达 1200 吨,远高于国内平均水平。

随车起重机占比上升,汽车起重机依然是主体

整体来看,国内移动式起重机在销量上始终以汽车起重机为主,但是随车起重机比例正逐年上升,履带式起重机近年来份额有所下降。

从具体销量比例上来看,对照 2012 年和 2017H1 数据我们发现:履带式起重机份额 2012 年和 2017H1 分别为 5.0%和 3.6%,小幅下降;随车起重机份额从 2012 年的 29.2%上升至 2017H1 的 37.4%,主要是这段时间行业整体销量大幅收缩而随车起重机销售基本稳定;汽车起重机份额下降明显,从 2012 年的 65.8%下降至 2017H1 的 58.9%,下降 6.9 个百分点。结合前文我们阐述的日本随车起重机在整体销量中占比较高这一特征,可以发现中国移动式起重机销售结构正向日本等成熟市场靠近。

2012 年国内移动式起重机在销量上以汽车起重机为主

数据来源:中国报告网整理

2017H1 国内随车起重机销量占比已大幅提升

数据来源:中国报告网整理

汽车起重机吨位结构上移 从目前可得的汽车起重机吨位结构数据变化上来看,国内起重机向中大吨位转移趋势明显。

我们对比 2012 年与 2017 年前 5 个月汽车起重机吨位结构发现, 20 吨以下产品销量占比从 2012 年 24%下降至 2017H1 的 17.01%;相反 50 吨以上产品销量占比从 13.93%上升至 19.47%,特别是 60-100 吨的产品占比上升非常明显,同期提升接近 4 个百分点,产品大吨位化趋势明显。大吨位化是产品成熟化、高端化的标志。以成熟市场德国为例,该国起重机巨头利勃海尔汽车起重机最小起重吨位为 35 吨,最大起重吨位高达 1200 吨,远高于国内平均水平。

2012-2017 年国内汽车式起重机吨位结构优化明显

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。