参考中国报告网发布《2017-2022年中国起重机产业发展态势及十三五发展定位分析报告》

起重机是工业文明发展程度的标尺

人类生产中伴随大量物料搬运工作,利用省力装置实现“提升负荷”始终是人类工业文明的重要课题。起重机伴随人类物料搬运的需求而产生,是最古老的工程机械品种,也是人类工业文明发展程度的标尺。

全球来看,现代意义的起重机制造业已有数百年的历史。从动力源上看,行业先后经历了原始转臂式、水利驱动式、蒸汽式,最后到当前电动机和内燃机驱动的各类起重机。行业伴随着各时代科技进步而不断发展,在应用领域和产品种类方面均不断丰富,历久弥新。

我国起重机工业发展历史较短,自上个世纪 50 年代初期由仿制起步,在先后引进苏联、日本和德国等全球先进技术以及行业多轮并购整合后,已形成徐工机械、中联重科、三一重工和柳工为代表的国产工程起重机龙头企业参与全球竞争的良好局面。

起重机外部构造差异明显,不同构造起重机机动性和使用场景大不起重机外部构造差异明显,不同构造起重机机动性和使用场景大不相同。因此起重机主要以其构造和机动性来进行划分。

起重机已广泛应用于工矿企业、港口码头、车站仓库、建筑工地、海洋开发、航空航天和能源建设等国计民生各个领域,几乎是生产生活中无处不在的“大力神”。

我们依据移动式起重机龙头徐工机械和固定式起重机龙头中联重科在国内销量市占率、海内外收入占比和相应产品销售收入对国内移动式起重机和塔机市场空间进行分别测算。移动式起重机市场规模测算过程如下:① 依据各企业各品类起重机销量,我们计算出 2011 年和 2016年国内移动式起重机 CR3(徐工机械、三一重工和中联重科) 国内市占率分别为 80%和 82%);② 通过 CR3 企业 2011 年和 2016 年起重机业务(中联重科除塔式起重机)营收、海外业务占比计算出 2011 年和2016年CR3企业起重机国内营收分别为 282.37 和 84.74 亿元;③ 不考虑不同品牌移动式起重机单价的差异,以 CR3 企业移动式起重机国内销售额和市占率算出 2011 年和 2016 年国内移动式起重机销售总额分别为 352.97 和 103.34 亿元。塔式起重机测算结果如下:以中联重科 2011 年和 2016 年塔式起重机大概收入和大概市占率,测算出国内塔式起重机 2011 年和 2016 年市场规模约为 285.51 和 35.68 亿元。结合上述测算结果,2011、2016 年我国移动式起重机和塔机的市场总规模分别为 638.48 和 139.02 亿元。

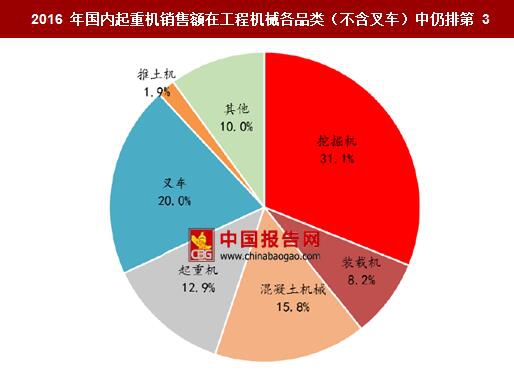

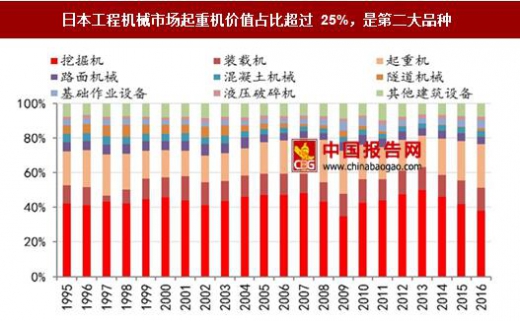

结合此前挖掘机深度报告《挖掘机:工程机械皇冠上的明珠》中对各类工程机械品类的测算,我们发现起重机是工程机械品类(不含叉车)中前三大品种。这一结论与日本市场中起重机的地位基本一致。

起重机是工业文明发展程度的标尺

人类生产中伴随大量物料搬运工作,利用省力装置实现“提升负荷”始终是人类工业文明的重要课题。起重机伴随人类物料搬运的需求而产生,是最古老的工程机械品种,也是人类工业文明发展程度的标尺。

全球来看,现代意义的起重机制造业已有数百年的历史。从动力源上看,行业先后经历了原始转臂式、水利驱动式、蒸汽式,最后到当前电动机和内燃机驱动的各类起重机。行业伴随着各时代科技进步而不断发展,在应用领域和产品种类方面均不断丰富,历久弥新。

我国起重机工业发展历史较短,自上个世纪 50 年代初期由仿制起步,在先后引进苏联、日本和德国等全球先进技术以及行业多轮并购整合后,已形成徐工机械、中联重科、三一重工和柳工为代表的国产工程起重机龙头企业参与全球竞争的良好局面。

全球起重机工业的发展历史悠久

资料来源:中国报告网整理

中国起重机工业起步晚、发展快

资料来源:中国报告网整理

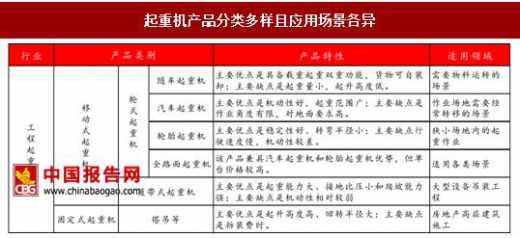

种类多样、应用广泛,是无处不在的“大力神” 起重机外部构造差异明显,不同构造起重机机动性和使用场景大不起重机外部构造差异明显,不同构造起重机机动性和使用场景大不相同。因此起重机主要以其构造和机动性来进行划分。

起重机已广泛应用于工矿企业、港口码头、车站仓库、建筑工地、海洋开发、航空航天和能源建设等国计民生各个领域,几乎是生产生活中无处不在的“大力神”。

起重机产品分类多样且应用场景各异

资料来源:中国报告网整理

起重机是全球前三大工程机械品种 我们依据移动式起重机龙头徐工机械和固定式起重机龙头中联重科在国内销量市占率、海内外收入占比和相应产品销售收入对国内移动式起重机和塔机市场空间进行分别测算。移动式起重机市场规模测算过程如下:① 依据各企业各品类起重机销量,我们计算出 2011 年和 2016年国内移动式起重机 CR3(徐工机械、三一重工和中联重科) 国内市占率分别为 80%和 82%);② 通过 CR3 企业 2011 年和 2016 年起重机业务(中联重科除塔式起重机)营收、海外业务占比计算出 2011 年和2016年CR3企业起重机国内营收分别为 282.37 和 84.74 亿元;③ 不考虑不同品牌移动式起重机单价的差异,以 CR3 企业移动式起重机国内销售额和市占率算出 2011 年和 2016 年国内移动式起重机销售总额分别为 352.97 和 103.34 亿元。塔式起重机测算结果如下:以中联重科 2011 年和 2016 年塔式起重机大概收入和大概市占率,测算出国内塔式起重机 2011 年和 2016 年市场规模约为 285.51 和 35.68 亿元。结合上述测算结果,2011、2016 年我国移动式起重机和塔机的市场总规模分别为 638.48 和 139.02 亿元。

2011 年后国内起重机市场总规模大幅下降

数据来源:中国报告网整理

2016 年国内移动式起重机市场规模约为塔式起重机的 3 倍

数据来源:中国报告网整理

结合此前挖掘机深度报告《挖掘机:工程机械皇冠上的明珠》中对各类工程机械品类的测算,我们发现起重机是工程机械品类(不含叉车)中前三大品种。这一结论与日本市场中起重机的地位基本一致。

2011 年国内起重机市场规模仅次于挖掘机

数据来源:中国报告网整理

2016 年国内起重机销售额在工程机械各品类(不含叉车)中仍排第 3

数据来源:中国报告网整理

日本工程机械市场起重机价值占比超过 25%,是第二大品种

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。