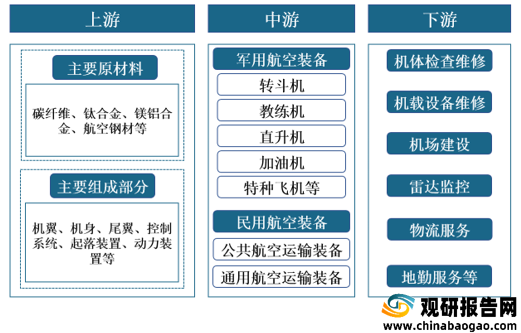

一、上游分析

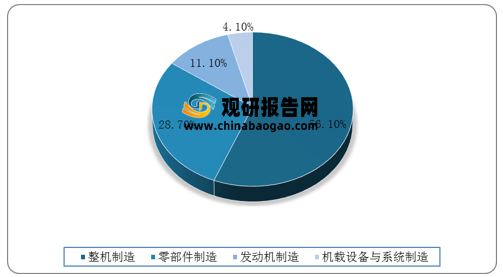

1.航空装备市场分布情况

从航空装备细分领域来看,2019年我国航空器整机制造环节占比最高,达56.1%;其次是航空零部件制造,占比28.70%;发动机制造和机载设备与系统制造分别占比11.1%和4.1%。

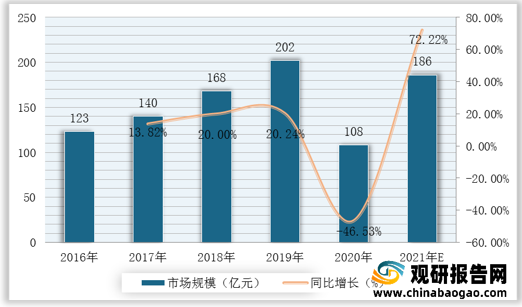

2.航空工艺装备市场规模

飞机工艺装备是指飞机制造国产所需的夹具、模具、量具和工位器具的总称。航空工艺装备是飞机制造的必备装备,也是飞机制造工程中的一项关键技术,飞机企业的工艺装备的技术水平反映了企业的制造技术水平。根据数据显示,根据数据显示,2019年我国民用航空工艺装备市场规模达202亿元,2020年我国民用航空工艺装备市场规模达108亿元,同比下降46.53%;预计2021年我国民用航空工艺装备市场规模可达186亿元。

3.航空用碳纤维

碳纤维是轻质高强的航空航天材料,其加工流程复杂,工艺难度高,具有很高的技术壁垒。近年来,我国已经意识到碳纤维及复材的重要性,开始进行战略布局,大力推动碳纤维材料研发。

4.发动机

航空发动机是一种高度复杂和精密的热力机械,作为飞机的心脏,不仅是飞机飞行的动力,也是促进航空事业发展的重要推动力,人类航空史上的每一次重要变革都与航空发动机的技术进步密不可分。

二、中游分析

1.市场规模

近几年,我国航空装备产业规模持续扩大,产品研发进度进一步提速。根据数据显示,2020年我国航空装备市场规模达1028.9亿元,较2019年同比增长10.15%;据推测,2021年我国航空装备市场规模可达1122.3亿元。

2.民用航空装备

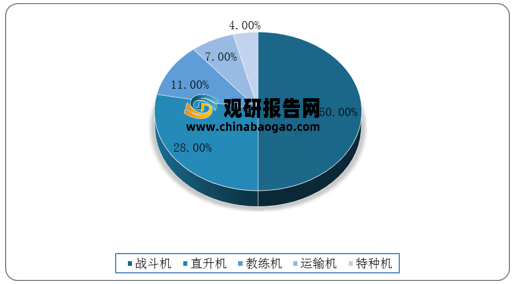

(1)各类军用飞机分布情况

从各类军用飞机分布情况来看,2019年我国军用战斗机占比最高,达50%;其次为军用直升机,占比达28%;教练机占比达11%。

(2)军机数量

我国军机在数量上存在很大增补空间,以“20系列”为代表的国产先进战机已进入批产列装阶段,订单有望加速释放,带动我国航空产业景气度进一步提升。根据数据显示,我国军机数量由2016年2955架增加值2020年的3260架,预计2021年我国军机数量可达3292架。

3.民用航空设备

(1)各类民用飞机分布情况

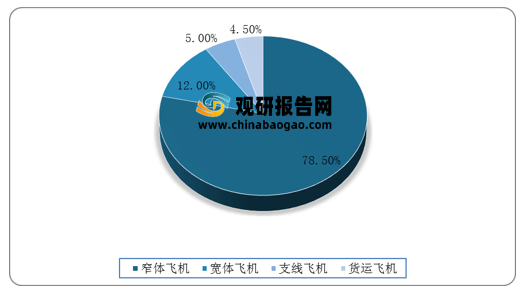

民用航空是指使用航空器从事除了国防、警察和海关等国家航空活动以外的航空活动,民用航空活动是航空活动的一部分。根据数据显示,2020年我国窄体飞机数量最多,共有2997架,占总数量的78.5%;其次为宽体飞机共有457架,占总量的12.0%;支线飞机有191架,占总量的5.0%。

(2)民用飞机数量

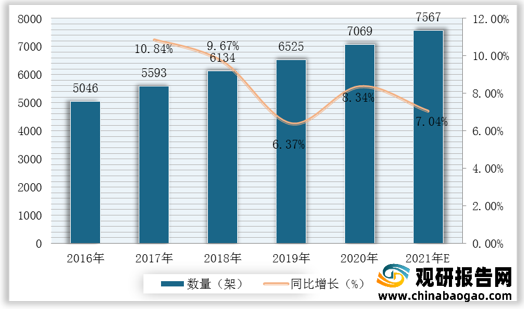

在民用航空领域,我国商用飞机规模和通用飞机规模均保持稳定增长。根据数据显示,2019年我国民用飞机数量达6525架,2020年我国民用飞机数量达7069架,同比增长8.34%;据推测,2021年我国民用飞机数量可达7567架,同比增长7.04%。

4.企业优势分析

现阶段,我国航空装备行业产业链中游优秀企业主要包括北摩高科、爱乐达、航发控制、西部超导、航天晨光等。

| 企业名称 |

优势分析 |

| 北摩高科 |

设备优势:公司有国际先进水平的日本东芝1200T自动粉末成型压机,瑞士海漠尔公司自动矫平机,微机控制钟罩加压烧结炉多台加工中心等专业设备。企业建立有完善的质量保证体系,并不断开发采用先进技术设备和标准,以保证产品性能稳定可靠。 |

| 人才优势:培养吸收了一批高素质专业技术人员和管理人才;具备高度专业化生产经验的生产人员,并为之提供了良好的发展空间和科研生产条件,使其能够充分发挥聪明才智,以其爱岗敬业、负责奉献

的精神,为 研发产品提供了有效的保证。科研技术人员大 多毕业于:北京航空航天大学、北京工业大学、北京 科技大学等著名院校。目前企业共有职工200多人,中级职称 以上人员占40%以上 |

|

| 爱乐达 |

产品优势:公司除采用国内先进的数控加工设备外,又先后从德国、意大利、韩国、奥地利、台湾等地引进了五轴数控铣削中心、五轴镗铣加工中心、五轴车铣复合加工中心、卧式铣削中心等高端精密制造设备。目前厂区设立龙门切削加工区、高速卧式切削加工区、重切削加工区、立式加工区、车削加工区、三坐标测量质检中心、无损检测线、阳极氧化生产线、喷漆生产线、电镀生产线及热处理生产线等,各类生产制造设备160余台(套)。 |

| 航发控制 |

人才优势:通过科研生产任务的带动,打造了一支国内一流专家人才队伍,注重人才培养、储备,拥有各类科研与工程技术人员2000余人,且科研人员的数量与能力不断提升。 |

| 技术优势:构建了较为完整的航空发动机燃油与控制系统专业体系,积累了比较丰富的科研经验,拥有行业领先的定型/鉴定试验室,建立了集设计、制造、验证、售后服务“四位一体”的研发体系,为国家航空装备的研制生产提供了技术支撑。 |

|

| 产品质量优势:公司建立了完备的质量与研发体系,相关单位通过了GJB9001B、AS9100C质量体系认证,同时已将精益6西格玛、矩阵式项目管理和并行工程等多种先进的管理工具和方法用于科研生产管理,为顺利完成了生产经营提供了健全的体系保障。 |

|

| 西部超导 |

产品质量优势:公司通过了ISO9001质量管理体系认证,全国首批钛材加工许可证及GJB9100B质量体系认证,AS91OOB质量管理体系及武器装备科研生产许可证并被认定为陕西省企业技术中心和西安市企业技术中心,先后获得国家、省重点项目单位、市外贸出口先进企业及优秀高新技术企业等多项荣誉。 |

| 航天晨光 |

产业规模优势:航天晨光占地87.3万平方米,其中具有大学本科以上学历者1115名,中、高级技术人员621名,享受国务院特殊政府津贴专家5名。航天晨光建有研究开发中心、信息中心、检测实验中心、企业院士工作站和覆盖全国的营销服务网络,具有强大的产品研究、设计、开发和生产能力,完善的客户服务体系和现代化的管理手段。公司在南京、北京、上海、重庆、沈阳等城市建有9大工业园区,拥有9家产品经营分公司和12家与美国、日本、韩国、丹麦等国家合资控股子公司以及4家参股公司,并在香港驻有一家全资子公司,形成了以装备制造为主业、五大主导产品为支柱、九大工业园区为基地、全国营销网络为平台的的控股型集团发展格局。 |

| 研究水平优势:研究开发中心自创立起,始终坚持技术创新,大力培育企业的核心技术,以国际先进水平为参照点,形成了一套具有航天晨光特色的技术创新思路,经过技术引进、消化、吸收、创新,先后开发出数十项拥有完全知识产权的“航天晨光”产品,其中多项技术不仅填补了国内空白,而且达到世界先进水平。 |

三、下游分析

1.航空维修

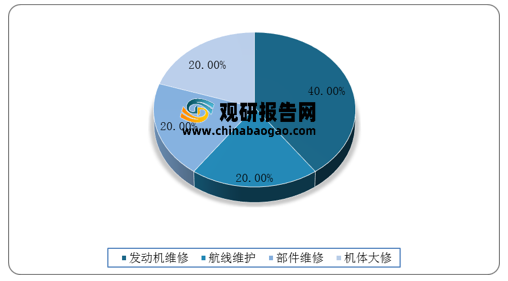

航空器维修分为四部分,分别是机体大修加改装、发动机维修、航线维护、部件附件维修。根据数据显示,2019年我国发动机维修占比最大,为40%;航线维修、部件维修及集体大修分别各占比20%。

2.民用机场

(1)数量

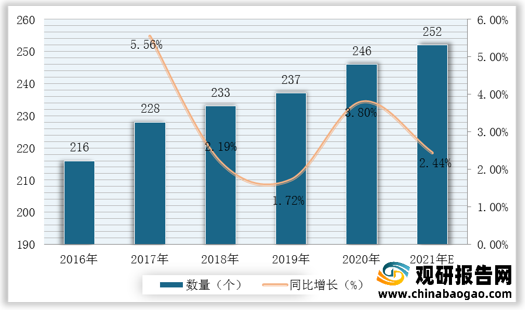

民用机场是指专供民用航空器起飞、降落、滑行、停放以及进行其他活动使用的划定区域,包括附属的建筑物、装置和设施,民用机场不包括临时机场和专用机场。根据数据显示,2020年我国民用机场数量为246个,较2019年同比增长3.8%;据推测,2021年我国民用机场数量可达252个。

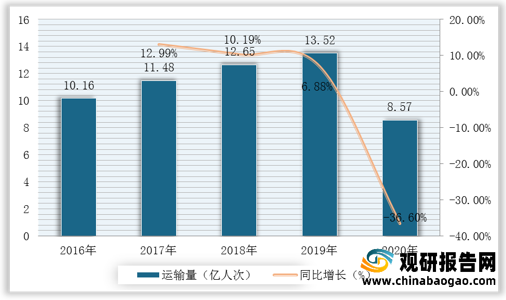

(2)旅客运输量

根据数据显示,2019年我国机场完成旅客吞吐量13.52亿人次,2020年我国机场完成旅客吞吐量8.57亿人次,同比下降36.6%。

(3)货物运输量

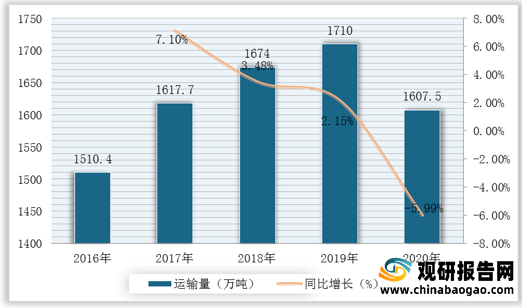

航空货运是现代航空物流航空货运业务中的重要组成部分,航空货运是国际贸易中贵重物品、鲜活货物和精密仪器运输所不可缺的方式。根据数据显示,2020年我国民用机场货物运输量达1607.5万吨,较2019年同比下降5.99%。(TJL)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。