据悉,公共体育设施建设对于体育产业的发展有着极大推动作用,是体育活动必须配套的基础设施。近年来,国家密集推出体育产业鼓励政策,加大了对体育场馆等配套健身设施建设的扶持力度。

2021年8月,国务院印发《全民健身计划(2021-2025年)》,更是提出加大全民健身场地设施供给。新建或改扩建2000个以上体育公园等健身场地设施,补齐5000个以上乡镇全民健身场地器材,数字化升级改造1000个以上公共体育场馆。

而受益于政策鼓励扶持,我国公共体育设施行业景气度将持续提升,保持快速增长态势发展。

| 时间 |

政策规划 |

要点 |

| 2010年 |

《关于加快发展体育产业的指导意见》 |

支持有条件的体育企业进入资本市场融资,拓宽体育产业融资渠道。积极鼓励民间和境外资本投资体育产业,兴建体育设施。为我国体育产业发展、拉动体育消费提供政策支持。 |

| 2011年 |

《体育产业十二五规划》 |

到2015年,公共体育设施建设有较大发展,人均体育场地面积达1.5平方米以上,各类体育设施的综合利用率和运营能力有较大提高,开放时间明显增加,初步形成布局合理、互为补充、覆盖面广、普惠性强的公共体育设施网络。 |

| 《全民健身计划(2011-2015年)》 |

引导和支持基层公共体育设施建设。按照国家有关公共体育设施用地定额指标规定,城乡规划和土地利用总体规划应保证城乡公共体育设施建设的用地需求。 |

|

| 2014年 |

《关于加快发展体育产业促进体育消费的若干意见》 |

把体育产业作为推动经济社会持续发展的重要力量,到2025年打造出5万亿规模的体育市场,人均体育场地面积达到2平方米。 |

| 2016年 |

《体育发展“十三五”规划》 |

提出加快体育产业要素结构升级,优化体育服务业、体育用品制造业及相关产业结构。引导体育消费,建设体育设施,开发体育产品,提供体育服务。积极拓展体育新业态,引导和支持“互联网+体育”发展。 |

| 《体育产业发展“十三五”规划》 |

首次明确竞赛表演业、健身休闲业、场馆服务业、体育中介业、体育培训业、体育传媒业、体育用品业和体育彩票等八大重点发展行业。明确“十三五”期间体育产业总规模超过3万亿,产业增加值在国内生产总值中比重达到1%。 |

|

| 《关于印发全民健身计划(2016—2020年)的通知》 |

分层分类引导运动项目发展,丰富和完善全民健身活动体系。大力发展健身跑、健步走、骑行、登山、徒步、游泳、球类、广场舞等运动项目。 |

|

| 《关于加快发展健身休闲产业的指导意见》 |

到2025年,基本形成布局合理、功能完善、门类齐全的健身休闲产业发展格局。推广普及日常健身,发展冰雪、山地、水上、航空、汽车摩托车等户外运动,促进产业互动融合。 |

|

| 《“健康中国2030”规划纲要》 |

积极发展健身休闲运动产业,提高全民身体素质,完善全民健身公共服务体系,广泛开展全民健身运动。 |

|

| 2019年 |

《关于促进全民健身和体育消费推动体育产业高质量发展的意见》 |

优化体育消费环境,出台鼓励消费政策,开展促进体育消费试点,促进体育消费。 |

| 2020年 |

《关于加强全民健身场地设施建设发展群众体育的意见》 |

要求加强全民健身场地设施建设,推进“互联网+健身”。 |

| 2021年 |

《“十四五”时期全民健身设施补短板工程实施方案》 |

推进实施健康中国和全民健身战略,构建更高水平的全民健身公共服务体系,加快体育强国建设。 |

| 《全民健身计划(2021-2025年)》 |

加大全民健身场地设施供给。新建或改扩建2000个以上体育公园等健身场地设施,补齐5000个以上乡镇全民健身场地器材,数字化升级改造1000个以上公共体育场馆。 |

二、经济环境(E)

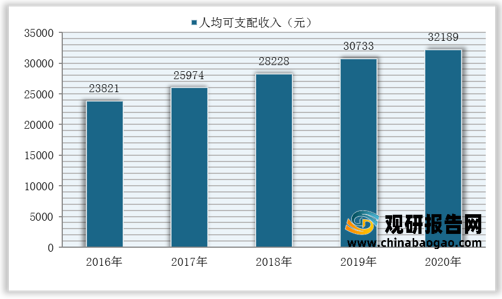

居民人均可支配收入持续增加,国民体育健身运动需求逐步释放。数据显示,随着国民经济持续增长,2016-2020年我国居民人均可支配收入呈逐年上涨态势,2020年已达32189元。

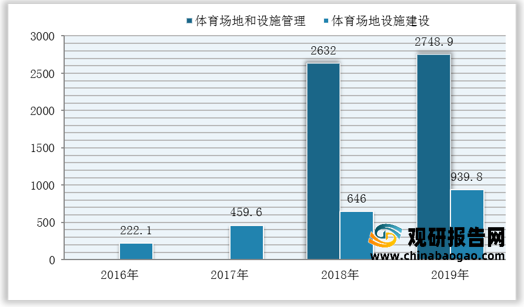

体育相关基础设施建设蓬勃发展,投入规模逐年扩大。数据显示,2016-2019年我国体育场地和设施管理以及体育场地建设总产出稳步扩增,2019年分别达2748.9亿元、939.8亿元。

三、社会环境(S)

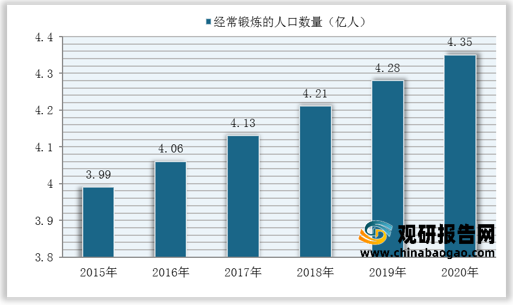

据悉,在“全民健身”、“体育强国”战略推动下,2015-2020年我国经常参加体育锻炼的人口数量持续提升,公共体育设施的需求基数也随之变大。数据显示,2020年我国经常参加体育锻炼的人口数量已达4.35亿人,相较于2015年增加0.36亿人。

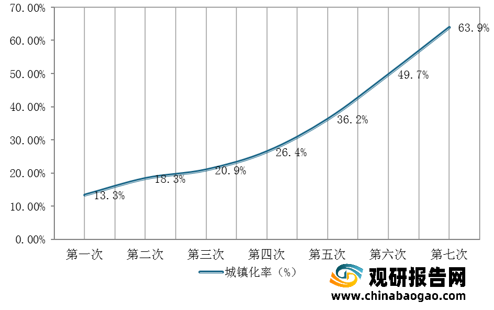

据悉,自1953年第一次人口普查以来,我国城镇化率便不断提升,到2021年第七次人口普查已达63.9%,上升了50.6%。而我国城市化进程不断加快,对于公共体育设施的需求也随之不断上升,将驱动行业快速发展。

四、技术环境(T)

我国是制造大国,在公共体育设施领域已具有强大生产制造技术,核心技术不会被“卡脖子”;同时,随着科学技术的进步,云计算、人工智能等技术已在我国得到广泛应用,公共体育设施行业发展具备强大技术保障。(shz)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。