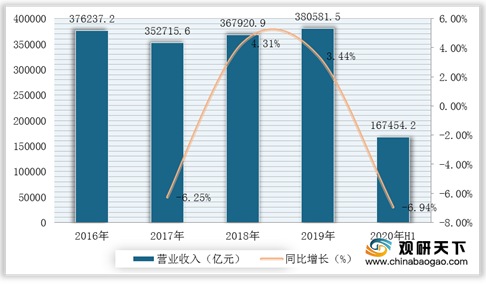

上游方面:得益于国家产业政策的大力扶持和全球产业格局的转变,我国装备制造业形成了门类齐全、具有相当规模和一定水平的产业体系,主营业务收入呈现增长趋势。数据显示,2019年我国装备制造业主营业务收入达到380581.5亿元,同比增长3.44%;2020年上半年受新冠疫情影响,整体营业收入为167454.2亿元,同比下降6.94%。

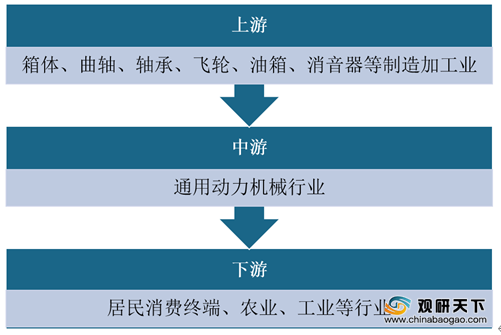

现阶段,我国通用动力机械行业上游企业主要有湘潭电机股份、襄阳汽车轴承、杭州前进齿轮箱集团股份有限公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 盘类、轴类、箱体类结构件加工;公司范围内的动能管理服务(不含动能的生产、经营);动能设备设施的设计、安装、制作、维修等 |

专利优势:拥有有效专利597件(实用新型452项,发明专利141,外观设计4项)等 |

|

| 技术研发优势:建设大中型厂房、结构件厂房、H06厂房、线圈厂房等,同时拥有电机研发中心、电机生产制造基地、结构件成型平台、线圈制造等基地 |

||

| 制造销售轴承及其零部件、汽车零部件、机电设备、轴承设备及备件等 |

生产优势:生产12类型2000多个品种的公制轴承和英制园锥轴承,年生产能力超过3000万套,是我国轴承出口五大基地之一 |

|

| 技术优势:获得高新企业证书;共拥有专利73项,其中发明专利6项 |

||

| 船用齿轮箱及船舶推进系统、工程机械变速箱、风电增速箱及工业齿轮箱、汽车变速器、农业机械变速箱和驱动桥、摩擦材料及摩擦片、弹性联轴器,上述产品铸件、锻件和零配件等 |

品牌优势:通过ABS、BV、GL、KR、LR等多个国家船级社的产品认证;工程机械产品WG180/181系列液力变速器达到ZF公司相关标准等 |

|

| 市场和服务网络优势:拥有国内4家销售公司、分别在香港和马来西亚设有全资、合资子公司,在亚洲、欧洲、美洲、大洋洲及中东等40多个国家和地区拥有45家代理商 |

||

| 产品和技术优势:拥有专利技术290项,其中发明专利34项;主持修订的国家标准、行业标准29项;承担过国家科研项目3项 |

中游方面,近年来,我国通用小型汽油机行业产销量规模整体有所上升,2019年我国通用小型汽油机行业产量2680万台,表观消费量约972万台。

现阶段,我国通用动力机械行业主要企业有绿田机械股份有限公司、隆鑫通用、神驰机电等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 发电机组、水泵机组和发动机等产品技术研发、销售 |

技术研发优势:掌握排放控制技术、噪音控制技术、轻量化技术、热平衡技术、变频技术等核心技术,并组建了排放标准检测、安规测试、性能测试、耐久测试等在内的国际化水平实验室,具有较强自主研发能力 |

|

| 质量控制优势:实行研发、采购、生产全流程、可追溯的质量控制管理体系;取得ISO9001:2015质量管理体系认证,同时产品通过GS认证、CE认证、CSA认证、CB认证、ROHS认证、欧V认证、EPA认证等 |

||

| 品牌优势:“Lutian”商标被认定为中国驰名商标、浙江出口名牌,“绿田”被授予浙江省知名商号,Lutian发电机、Lutian高压清洗机、绿霸三缸柱塞泵被认定为浙江名牌产品 |

||

| 隆鑫通用 |

开发、生产、销售农业机具、林业机具、园林机械、非公路用车、普通机械及电器产品等 |

专利优势:新增授权专利197项,其中发明专利23项,实用新型专利70项,外观设计专利104项; |

| 小型发电机、通用汽油机及其终端类产品的研发、制造和销售等 |

技术与质量优势:获得专利200余项;通过ISO9001和TS16949质量体系认证及UL、EPA、CARB、CE、RoHS、GS、CSA、EMC等多项产品认证 |

|

| 客户资源优势:拥有166家国内客户,同时与美国BS、美国Generac、意大利Pramac、日本Dashin等全球著名通机厂商建立了战略合作关系,已与300多个境外经销商建立了合作关系,销售网络覆盖全球50多个国家和地区 |

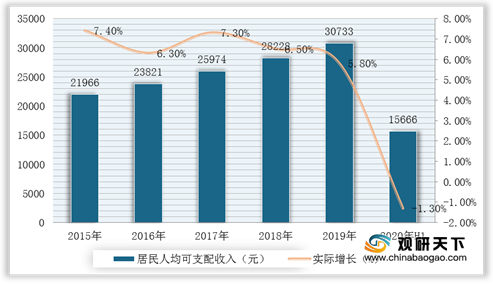

下游方面:通用动力机械行业下游是居民消费终端、农业、工业的终端用户,而终端用户需求受到经济环境、消费者可支配收入状况和消费偏好等因素的影响,因此下游市场需求的变化对通用动力机械行业发展影响较大。根据数据显示,2019年全国居民人均可支配收入30733元,实际增长5.8%;2020年上半年受疫情影响,全国居民人均可支配收入15666元,实际下降1.3%。

现阶段,我国通用动力机械行业下游企业主要有文科园林、天域生态、荃银高科等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 植树造林的规划设计与施工,园林绿化工程施工、园林景观设计、园林养护及绿化苗木种植等 |

资质优势:已拥有城市园林绿化企业一级、工程设计甲级、污染修复甲级、市政公用工程施工总承包二级等一系列资质 |

|

| 天域生态 |

城市园林绿化壹级;园林绿化工程设计、施工及养护;;造林绿化施工;土壤污染治理与修复;盐碱地治理;观赏植物新品种及其种子技术研发;种植、销售观赏植物等 |

人才优势:本科及以上学历员工占60.83%,大专及以上学历员工占89.46%,同时公司拥有多名国际、国内专业设计师和多名专业景观园林项目实施专家 |

| 跨区域经营优势:京、上海、广州设立了三大设计中心,并在北京、上海、成都、兰州、西安、武汉、青岛、青海等省市设立了分子公司 |

||

| 荃银高科 |

农作物种植及栽培服务,农用配套物资批发零售;机械设备、零配件、原辅材料的进出口业务等 |

产品质量控制优势:采用先进的种子加工包装流水线,物流码实现运输全过程追踪等所有环节实现全流程质量管控 |

| 研发优势:与中科院上海植生生态所、中科院遗传发育所、中国水稻研究所、中科院合肥物质所、四川农业大学水稻研究所、安徽省农业科学院水稻研究所等6家科研院所联合组建了“国家水稻商业化分子育种技术创新联盟” |

相关行业分析报告参考《2018年中国动力机械行业分析报告-市场运营态势与发展前景研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。