一、中国拖拉机行业市场机会分析

1、农业就业人数减少

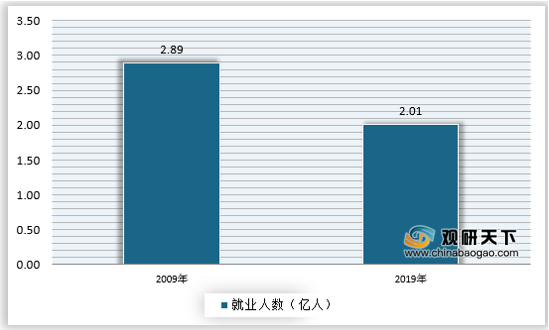

拖拉机行业的下游市场为第一产业,同时拖拉机的需求量是和第一产业的机械化息息相关,近年来第一产业农业的就业人员呈现下降的趋势,从 2009 年的 2.89 亿人下降到 2019年的 2.01 亿人,累积下降幅度高达 29.9%。

2、农村土地流转面积增长

农村的土地流转是指让农民群众将自己所有的土地进行合理的流转给其他经济方面的组织,在这个过程中农民自身需要保留承包的权利,将土地的经营权利转让给其他经济组织,并签订正式的合同。农村的土地流转对于农业扩大规模和现代化的发展都极其有利。如今的农村农业行业在不断的发展中,合理的土地流转已经是现代农业的一大特色。家庭土地流转面积从 2009 年的1.5 亿亩已上升到 2017 年的 4.95 亿亩,实现年均复合增长 16.1%,虽然近几年有趋缓的趋势,但土地流转所带来农业规模化经营的趋势不会变。截止 2017 年,家庭土地流转率已高达 24.5%。考虑到农业是基本民生行业,一方面,耕地面积过多会阻碍城市化发展的进程;另一方面,耕地面积较少会使得粮食供应出现问题。所以我国耕地面积在近十年并没有出现太大的变化。

3、农村人口老龄化明显

农村劳动力结构老龄化趋势明显,机械化种植存在潜力。根据历年人口统计年鉴数据显示,农村劳动力老龄化(45-64岁)比率从2010年的25.4%上升到2018年的29.8%,并仍呈现上升的趋势。大部分年轻劳动力选择进城务工,使得在农业劳动结构上形成了如此不合理的结构。在45岁年龄以上的农村劳动力结构当中,50-60岁人口占比最多,并且也呈现上升的趋势,从2010年的12.6%上升到2018年的14.7%,累积上升1.9个百分点。65岁以上人口占比截止2018年也达到了13.8%,位居第二。45-50岁年龄的劳动人口占比从2010年的7.8%上升到了2018年的8.5%。农村劳动力老龄化趋势比较明显,对农业生产效率有一定的影响,同时由于老龄化人口占比较多,因此会加大对农业机械使用的需求,从而进一步刺激拖拉机市场的增长。

以上三大因素,是拖拉机市场增长的三大驱动因素,也是我国拖拉机未来市场空间的主要上限。

另外,2019 年生态环境部发布的《非道路移动机械污染防治技术政策》规定,新生产装用压燃式发动机的非道路移动机械,2020 年达到国四标准,2025 年与世界最先进排放控制水平接轨;新生产装用小型点燃式发动机的非道路移动机械,在 2020 年前后达到国三水平;新生产装用大型点燃式发动机的非道路移动机械,在2025 年前达到世界最先进排放控制水平。对于在用非道路移动机械,加强对其进行排放检测和维修。

与国二转向国三可以仅更换柴油发动机不同,国三转国四的技术要求更高,除了对柴油发动机的更换,还需要引进发动机外的净化技术,即使用排气后处理技术如DPF、SCR等来控制排放,这就需要在整机中预留后处理系统的一个位置,升级后的国四农机理论上应该在长度上更长一些或者也可以选择将高度增加,也就是说,国四的农机不仅发动机做出修改,要将整机结构重新设计,零部件也需要重新布局。

二、中国拖拉机行业重点投资产品分析

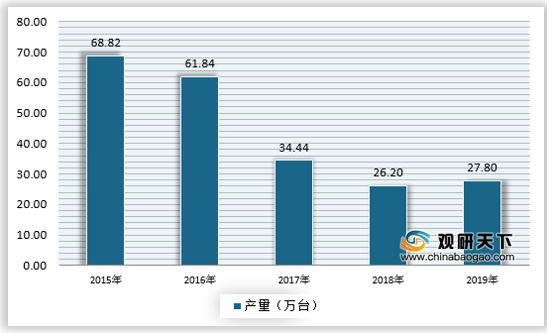

2018年前,我国大中型拖拉机产量一直保持持续下降,2018年产量一度降至26.2万台,2019年有所回升,达到27.8万台。一般来说,拖拉机报废期限平均为 10 年,大中型拖拉机的年报废量与年新增销量的缺口将在一段时期内导致大中轮拖保有量出现下滑趋势,保有量承压,从而提升销量。

因此,大中型拖拉机在未来将成为拖拉机市场中发展前景值得关注的细分市场之一。(fswei)

相关行业分析报告参考《2020年中国拖拉机行业前景分析报告-市场运营现状与发展动向预测》。

1、农业就业人数减少

拖拉机行业的下游市场为第一产业,同时拖拉机的需求量是和第一产业的机械化息息相关,近年来第一产业农业的就业人员呈现下降的趋势,从 2009 年的 2.89 亿人下降到 2019年的 2.01 亿人,累积下降幅度高达 29.9%。

近十年来中国第一产业就业人数变化

资料来源:国家统计局

2、农村土地流转面积增长

农村的土地流转是指让农民群众将自己所有的土地进行合理的流转给其他经济方面的组织,在这个过程中农民自身需要保留承包的权利,将土地的经营权利转让给其他经济组织,并签订正式的合同。农村的土地流转对于农业扩大规模和现代化的发展都极其有利。如今的农村农业行业在不断的发展中,合理的土地流转已经是现代农业的一大特色。家庭土地流转面积从 2009 年的1.5 亿亩已上升到 2017 年的 4.95 亿亩,实现年均复合增长 16.1%,虽然近几年有趋缓的趋势,但土地流转所带来农业规模化经营的趋势不会变。截止 2017 年,家庭土地流转率已高达 24.5%。考虑到农业是基本民生行业,一方面,耕地面积过多会阻碍城市化发展的进程;另一方面,耕地面积较少会使得粮食供应出现问题。所以我国耕地面积在近十年并没有出现太大的变化。

3、农村人口老龄化明显

农村劳动力结构老龄化趋势明显,机械化种植存在潜力。根据历年人口统计年鉴数据显示,农村劳动力老龄化(45-64岁)比率从2010年的25.4%上升到2018年的29.8%,并仍呈现上升的趋势。大部分年轻劳动力选择进城务工,使得在农业劳动结构上形成了如此不合理的结构。在45岁年龄以上的农村劳动力结构当中,50-60岁人口占比最多,并且也呈现上升的趋势,从2010年的12.6%上升到2018年的14.7%,累积上升1.9个百分点。65岁以上人口占比截止2018年也达到了13.8%,位居第二。45-50岁年龄的劳动人口占比从2010年的7.8%上升到了2018年的8.5%。农村劳动力老龄化趋势比较明显,对农业生产效率有一定的影响,同时由于老龄化人口占比较多,因此会加大对农业机械使用的需求,从而进一步刺激拖拉机市场的增长。

以上三大因素,是拖拉机市场增长的三大驱动因素,也是我国拖拉机未来市场空间的主要上限。

另外,2019 年生态环境部发布的《非道路移动机械污染防治技术政策》规定,新生产装用压燃式发动机的非道路移动机械,2020 年达到国四标准,2025 年与世界最先进排放控制水平接轨;新生产装用小型点燃式发动机的非道路移动机械,在 2020 年前后达到国三水平;新生产装用大型点燃式发动机的非道路移动机械,在2025 年前达到世界最先进排放控制水平。对于在用非道路移动机械,加强对其进行排放检测和维修。

与国二转向国三可以仅更换柴油发动机不同,国三转国四的技术要求更高,除了对柴油发动机的更换,还需要引进发动机外的净化技术,即使用排气后处理技术如DPF、SCR等来控制排放,这就需要在整机中预留后处理系统的一个位置,升级后的国四农机理论上应该在长度上更长一些或者也可以选择将高度增加,也就是说,国四的农机不仅发动机做出修改,要将整机结构重新设计,零部件也需要重新布局。

二、中国拖拉机行业重点投资产品分析

2018年前,我国大中型拖拉机产量一直保持持续下降,2018年产量一度降至26.2万台,2019年有所回升,达到27.8万台。一般来说,拖拉机报废期限平均为 10 年,大中型拖拉机的年报废量与年新增销量的缺口将在一段时期内导致大中轮拖保有量出现下滑趋势,保有量承压,从而提升销量。

2015-2019年中国大中型拖拉机产量

资料来源:国家统计局

因此,大中型拖拉机在未来将成为拖拉机市场中发展前景值得关注的细分市场之一。(fswei)

相关行业分析报告参考《2020年中国拖拉机行业前景分析报告-市场运营现状与发展动向预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。