参考中国报告网发布《2016-2022年中国机械停车设备行业运营现状及十三五发展机会分析报告》

世界上第一座机械式立体停车库1920年诞生于美国,至今已有90多年历史。随着汽车工业在全世界范围内的迅速发展,城市停车难成为大多数国家、地区共同面对且亟待解决的社会难题。在应对和破解城市停车难问题的过程中,欧洲和亚洲国家采取的措施虽有不同,但立体化停车是各个国家都积极采取的重要措施,尤其是全自动化的机械立体车库,在很多国家和地区都得到了快速发展。

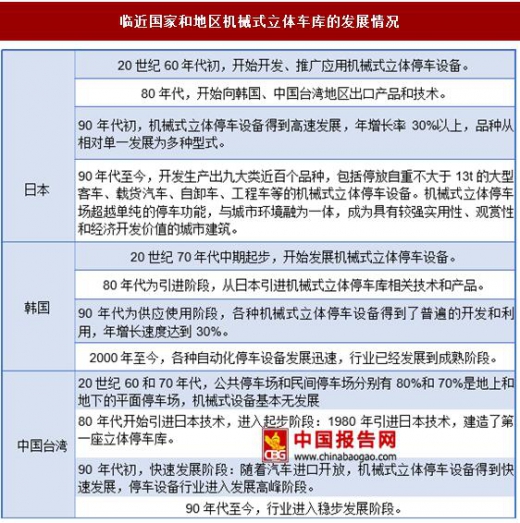

在亚洲国家和地区,机械式停车设备采用较早、应用较为普遍的是日本、韩国和我国台湾地区。目前,上述国家和地区机械式停车设备的生产市场已基本饱和,行业已经发展到成熟阶段。

在欧洲国家,开发和生产机械立体车库比较早的是德国和意大利,多数欧洲国家在现代城市发展进程中早已将停车规划纳入其中,已有的立体车库多为自走式车库及仓储类机械停车设备,机械式停车设备应用量相对较少。

临近国家和地区机械式立体车库的发展情况

机械式停车设备在各国呈现出不同的发展阶段。亚洲的机械式停车设备技术起源于日本,日本从 20 世纪 60 年代初开始开发机械式停车设备,在 90 年代初得到了高速发展,品种也从相对单一发展为多种型式。目前日本国内机械式停车设备的生产市场已基本饱和,行业已经发展到成熟阶段,收入主要来源于为客户提供的设备更换、维修和保养等综合化服务。

我国机械式停车设备的研发和使用始于 20 世纪 80 年代。我国从 1984 年开始研发机械式停车设备,1988 年在北京建成首座升降横移类机械式停车库。这一时期企业根据客户要求自行开发设计产品,市场上产品的种类较少且技术单一。90 年代起,国内外许多企业开始看好中国的停车行业,通过设立合资企业、技术引进等方式,将国内廉价的生产成本与国外成熟的技术相结合,参与停车行业的竞争。2003 年以后,各企业为增强自身的竞争力,开始对引进的技术进行充分消化,并根据国内的实际使用情况进行改造与创新,走上自主开发的道路。经过十余年的快速发展,目前我国立体停车设备的品种满足率达到 90%左右,产品国产化率达到 90%以上,并具备了向国外出口的能力。

世界上第一座机械式立体停车库1920年诞生于美国,至今已有90多年历史。随着汽车工业在全世界范围内的迅速发展,城市停车难成为大多数国家、地区共同面对且亟待解决的社会难题。在应对和破解城市停车难问题的过程中,欧洲和亚洲国家采取的措施虽有不同,但立体化停车是各个国家都积极采取的重要措施,尤其是全自动化的机械立体车库,在很多国家和地区都得到了快速发展。

在亚洲国家和地区,机械式停车设备采用较早、应用较为普遍的是日本、韩国和我国台湾地区。目前,上述国家和地区机械式停车设备的生产市场已基本饱和,行业已经发展到成熟阶段。

在欧洲国家,开发和生产机械立体车库比较早的是德国和意大利,多数欧洲国家在现代城市发展进程中早已将停车规划纳入其中,已有的立体车库多为自走式车库及仓储类机械停车设备,机械式停车设备应用量相对较少。

临近国家和地区机械式立体车库的发展情况

机械式停车设备在各国呈现出不同的发展阶段。亚洲的机械式停车设备技术起源于日本,日本从 20 世纪 60 年代初开始开发机械式停车设备,在 90 年代初得到了高速发展,品种也从相对单一发展为多种型式。目前日本国内机械式停车设备的生产市场已基本饱和,行业已经发展到成熟阶段,收入主要来源于为客户提供的设备更换、维修和保养等综合化服务。

临近国家和地区机械式立体车库的发展情况

资料来源:中国报告网整理

我国机械式停车设备行业发展历程 我国机械式停车设备的研发和使用始于 20 世纪 80 年代。我国从 1984 年开始研发机械式停车设备,1988 年在北京建成首座升降横移类机械式停车库。这一时期企业根据客户要求自行开发设计产品,市场上产品的种类较少且技术单一。90 年代起,国内外许多企业开始看好中国的停车行业,通过设立合资企业、技术引进等方式,将国内廉价的生产成本与国外成熟的技术相结合,参与停车行业的竞争。2003 年以后,各企业为增强自身的竞争力,开始对引进的技术进行充分消化,并根据国内的实际使用情况进行改造与创新,走上自主开发的道路。经过十余年的快速发展,目前我国立体停车设备的品种满足率达到 90%左右,产品国产化率达到 90%以上,并具备了向国外出口的能力。

我国机械式立体停车设备发展历程

资料来源:中国报告网整理

资料来源:国家统计局,中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。