参考中国报告网发布《2017-2022年中国工程机械市场竞争态势及发展定位研究报告》

全球市场

1、强周期性

工程机械是用于工程建设的施工机械的总称,18 世纪 60 年代随着第一次工业而产生;随后,19 世纪 60 年代伴随第二次工业革命和美国城镇化的快速推进,工程机械行业得以飞跃式发展;2009 年受金融危机影响,全球工程机械销售额下降至 2006 年以来的最低值,销售指标出现断崖式下跌;2010 年和 2011 年,在中国“四万亿”强刺激下,中国工程机械销量大幅升高,在此拉动下,全球工程机械行业销售额增幅筑底回升;但 2012 年以来,中国经济结构调整、经济增速换档,全球工程机械增速调整回落。由于工程机械应用领域广泛,在基础设施施工、房屋建筑投资建设、采矿业等领域均有所应用,全球来看,工程机械行业发展离不开全球主要经济体美国、日本、欧洲、中国等地区的城镇化进程的推进,行业景气度与宏观经济联系紧密,具有强周期性。

2、销售区域集中于北美、欧洲、中国及日本

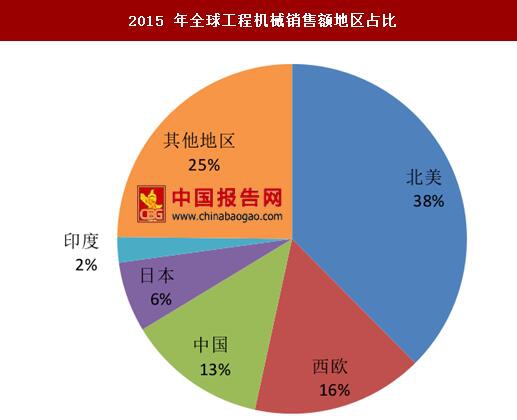

由于发达国家的工程机械起步较早、较高的工业化水平加速工程机械行业的发展,国际工程机械市场销售额主要集中在北美、欧洲、日本及亚太地区。2015 年北美、西欧和中国的工程机械销售额占全球比重分别为 37.56%、15.85%和 12.92%,其中中国市场工程机械销售额占比由 2006 年的 9.72%快速提高至 2010 年的 44.53%,然后逐步下降至 2015 年的 12.92%,呈倒 V 型发展趋势。

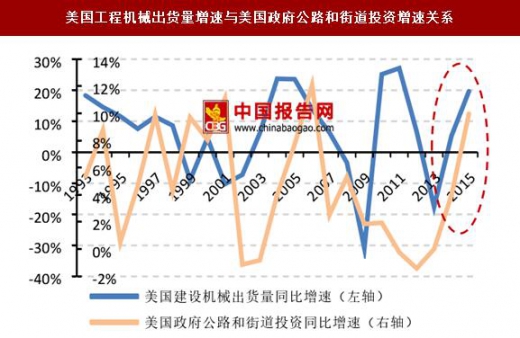

行业变化与 GDP 增速高度一致,近年受道路及住宅投资拉动明显。 北美地区工程机械销售额近年居于全球首位,其中美国工程机械行业发展起步较早,技术先进,产品齐全。美国工程机械市场与经济环境紧密相关,销售量增速与 GDP 增速保持高度一致性,上个世纪 90 年代初到现在呈现出一种非常典型的周期循环现象,但 2013 年以来美国工程机械出货量同比增速与 GDP 同比增速的同步性有所减弱,其受美国政府公路和街道投资及美国私人和政府住宅投资拉动明显。从美国工程机械发展经验来看,工程机械的销量变化与经济增长呈现出较高的一致性,经济增速的变化影响其工程机械的销量变化。

全球市场

1、强周期性

工程机械是用于工程建设的施工机械的总称,18 世纪 60 年代随着第一次工业而产生;随后,19 世纪 60 年代伴随第二次工业革命和美国城镇化的快速推进,工程机械行业得以飞跃式发展;2009 年受金融危机影响,全球工程机械销售额下降至 2006 年以来的最低值,销售指标出现断崖式下跌;2010 年和 2011 年,在中国“四万亿”强刺激下,中国工程机械销量大幅升高,在此拉动下,全球工程机械行业销售额增幅筑底回升;但 2012 年以来,中国经济结构调整、经济增速换档,全球工程机械增速调整回落。由于工程机械应用领域广泛,在基础设施施工、房屋建筑投资建设、采矿业等领域均有所应用,全球来看,工程机械行业发展离不开全球主要经济体美国、日本、欧洲、中国等地区的城镇化进程的推进,行业景气度与宏观经济联系紧密,具有强周期性。

2、销售区域集中于北美、欧洲、中国及日本

由于发达国家的工程机械起步较早、较高的工业化水平加速工程机械行业的发展,国际工程机械市场销售额主要集中在北美、欧洲、日本及亚太地区。2015 年北美、西欧和中国的工程机械销售额占全球比重分别为 37.56%、15.85%和 12.92%,其中中国市场工程机械销售额占比由 2006 年的 9.72%快速提高至 2010 年的 44.53%,然后逐步下降至 2015 年的 12.92%,呈倒 V 型发展趋势。

2006 年以来全球工程机械销售额变化情况(亿美元)

数据来源:国家统计局

2015 年全球工程机械销售额地区占比

数据来源:国家统计局

全球工程机械主要销售地区销售额变化情况(亿美元,%)

数据来源:国家统计局

美国市场 行业变化与 GDP 增速高度一致,近年受道路及住宅投资拉动明显。 北美地区工程机械销售额近年居于全球首位,其中美国工程机械行业发展起步较早,技术先进,产品齐全。美国工程机械市场与经济环境紧密相关,销售量增速与 GDP 增速保持高度一致性,上个世纪 90 年代初到现在呈现出一种非常典型的周期循环现象,但 2013 年以来美国工程机械出货量同比增速与 GDP 同比增速的同步性有所减弱,其受美国政府公路和街道投资及美国私人和政府住宅投资拉动明显。从美国工程机械发展经验来看,工程机械的销量变化与经济增长呈现出较高的一致性,经济增速的变化影响其工程机械的销量变化。

美国工程机械出货量同比增速与美国 GDP 同比增速保持较高一致性

数据来源:国家统计局

美国工程机械出货量增速与美国政府公路和街道投资增速关系

数据来源:国家统计局

美国工程机械出货量增速与美国私人和政府住宅投资增速关系

数据来源:国家统计局

资料来源:国家统计局,中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。