非标自动化就是指根据客户需求定制的非标准类的自动化设备。它的外观、功能均为非国家标准规定的设备,是依照国家规定及统一行业标准,配合特殊环境、特殊用途、特殊作用,根据客户的需求,自行设计的新型设备。非标设备的设计没有具体的参考模型,现已广泛运用于不同的行业,包括航天、工业、电子、医疗卫生等领域。

参考观研天下发布《2019年中国自动化设备市场分析报告-行业深度分析与投资前景预测》

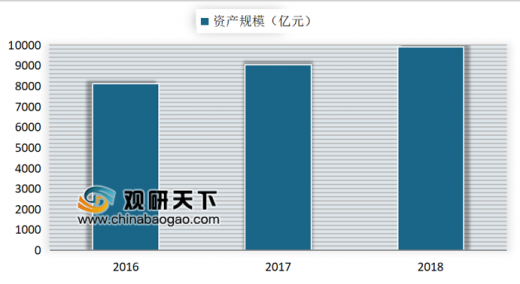

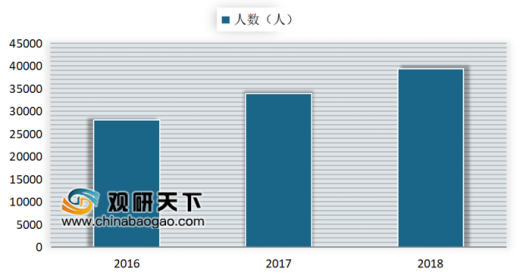

相关数据显示,起初非标设备的规模估计在6亿左右。2018年,我国非标行业资产规模终于接近万亿元达9906亿元,较2016年增长21.95%。我国非标自动化行业人数也从2016年的28126人增加到2018年的39452人。

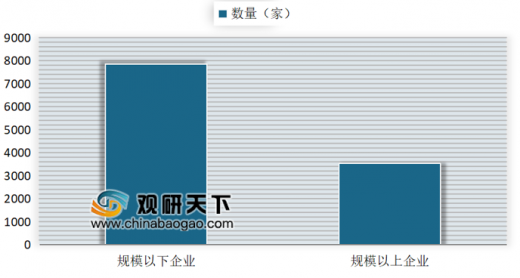

在2000年,国内做非标设备比较知名的只有珠三角和长三角的一些台湾厂,这些厂加起来30家左右,这三十家约占到市场份额的70%左右。近年来,随着市场需求的不断扩大,越来越多的企业开始参与这一行业。截至2018年,我国非标自动化行业规模以下企业有7872家,而规模以上企业为3534家。可看出,新增的市场被众多的小厂家所占领。

尽管非标自动化设备行业整体尚未呈现一个明显的趋势,但非标自动化设备市场空间广阔,甚至一些传统行业将有可能成为最大的市场潜力,但随着国内类似一批企业的成长,国内生产的非标自动化产品所占的比例正在稳步提高。

参考观研天下发布《2019年中国自动化设备市场分析报告-行业深度分析与投资前景预测》

非标自动化设备优势

| 优势 |

概述内容 |

| 灵活的装配流水 |

可以根据不同客户的不同要求和需求产生不同的设备和制定一套符合客户需要的设备, |

| 综合的工艺与运用 |

采用现代高科技的技术和计算机领域的自动化以及其他相关的工艺与技术,从而形成一个比较全面的技术化设备,是综合工艺的运用。能够加强管理和设备的使用,优化以及调度,从而大大提高产量和工作效率 |

| 高效的产能利用率 |

在工作的时候所产生的能效利用是非常大的,这是非标自动化设备的另外一个明显优势。这样高效的产能利用率绝对是保证工作效率的重要条件,也是保证产能的重要保障。 |

| 简单的操作和使用 |

操作使用比较简单,工作人员通过简单地学习就能使用和操作。简单的操作能缩短工作时间,减轻工作人员的工作压力,保障使用安全和设备的安全 |

资料来源:公开资料整理

相关数据显示,起初非标设备的规模估计在6亿左右。2018年,我国非标行业资产规模终于接近万亿元达9906亿元,较2016年增长21.95%。我国非标自动化行业人数也从2016年的28126人增加到2018年的39452人。

2016-2018年中国非标自动化行业资产规模

数据来源:工信部

2016-2018年中国非标自动化行业人数

数据来源:工信部

在2000年,国内做非标设备比较知名的只有珠三角和长三角的一些台湾厂,这些厂加起来30家左右,这三十家约占到市场份额的70%左右。近年来,随着市场需求的不断扩大,越来越多的企业开始参与这一行业。截至2018年,我国非标自动化行业规模以下企业有7872家,而规模以上企业为3534家。可看出,新增的市场被众多的小厂家所占领。

2018年中国非标自动化行业企业数量结构分析

数据来源:工信部

尽管非标自动化设备行业整体尚未呈现一个明显的趋势,但非标自动化设备市场空间广阔,甚至一些传统行业将有可能成为最大的市场潜力,但随着国内类似一批企业的成长,国内生产的非标自动化产品所占的比例正在稳步提高。

资料来源:工信部,观研天下整理,转载请注明出处(YC TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。