参考中国报告网发布《2017-2022年中国可穿戴设备市场发展态势及发展趋势前瞻报告》

可穿戴设备根据不同的场景,产品应用已经覆盖到运动健康、娱乐、睡眠、智能家居、生活、医疗、军事等多个领域,涵盖了智能手表、健身追踪设备、智能眼镜、智能服装、医疗设备、耳机、助听器以及电子表等多种产品类别。随着全球可穿戴市场的兴起,谷歌、微软、苹果、三星、索尼等国际大型电子设备生产商纷纷加大可穿戴设备的投入和研发,国内企业也不甘落后,百度、腾讯、奇虎 360、小米等行业龙头也纷纷在可穿戴设备领域布局。2016 年全球可穿戴设备市场规模增长 33%,根据 CCS Insight 预测,2020 年全球可穿戴设备出货量将超过 4 亿件,市场规模超过 400 亿美元。

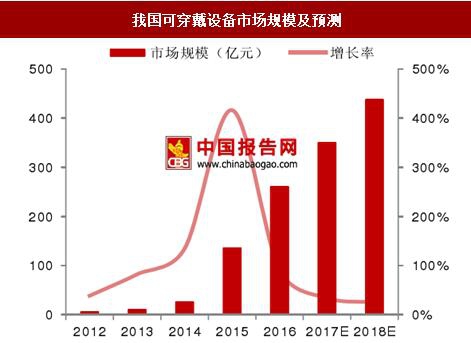

我国可穿戴设备市场规模迅速扩大,2016 年中国出货近 4000 万件可穿戴设备,占全球总出货量的 44%,是美国市场的 1.6 倍,成为中国市场仅次于智能手机的第二大移动智能消费终端设备,据第三方机构预测,2017 年,我国可穿戴设备出货量有望超过 5000 万台,市场规模达到 350 亿元。

FPC 具备轻薄、可弯曲的特点,与可穿戴设备的契合度最高,是可穿戴设备的首选连接器件,FPC 行业将成为可穿戴设备市场蓬勃发展最大的受益者之一。目前智能手表、智能眼镜中大量使用 FPC 柔性电路板,如 PSVR 中就采用了约 9 片 FPC,可穿戴市场特别是 VR、AR 技术的崛起,必将大幅拉动对轻薄型 FPC 需求。

可穿戴设备根据不同的场景,产品应用已经覆盖到运动健康、娱乐、睡眠、智能家居、生活、医疗、军事等多个领域,涵盖了智能手表、健身追踪设备、智能眼镜、智能服装、医疗设备、耳机、助听器以及电子表等多种产品类别。随着全球可穿戴市场的兴起,谷歌、微软、苹果、三星、索尼等国际大型电子设备生产商纷纷加大可穿戴设备的投入和研发,国内企业也不甘落后,百度、腾讯、奇虎 360、小米等行业龙头也纷纷在可穿戴设备领域布局。2016 年全球可穿戴设备市场规模增长 33%,根据 CCS Insight 预测,2020 年全球可穿戴设备出货量将超过 4 亿件,市场规模超过 400 亿美元。

智能可穿戴产品概览

资料来源:中国报告网整理

我国可穿戴设备市场规模迅速扩大,2016 年中国出货近 4000 万件可穿戴设备,占全球总出货量的 44%,是美国市场的 1.6 倍,成为中国市场仅次于智能手机的第二大移动智能消费终端设备,据第三方机构预测,2017 年,我国可穿戴设备出货量有望超过 5000 万台,市场规模达到 350 亿元。

FPC板在可穿戴设备中的应用

资料来源:中国报告网整理

我国可穿戴设备市场规模及预测

资料来源:中国报告网整理

FPC 具备轻薄、可弯曲的特点,与可穿戴设备的契合度最高,是可穿戴设备的首选连接器件,FPC 行业将成为可穿戴设备市场蓬勃发展最大的受益者之一。目前智能手表、智能眼镜中大量使用 FPC 柔性电路板,如 PSVR 中就采用了约 9 片 FPC,可穿戴市场特别是 VR、AR 技术的崛起,必将大幅拉动对轻薄型 FPC 需求。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。