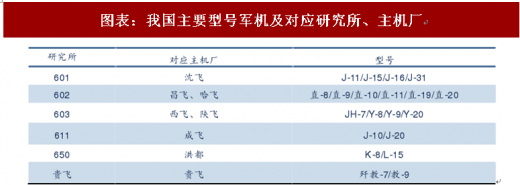

中航工业下属主机厂负责大部分军机结构生产配套以及最终的总装生产,部分飞机结构件由民营企业配套。我国航空业研制和生产模式为“一所一厂”,各主机研究院负责特定型号研发设计,对应配套主机厂负责部件生产及总装。主要分工如下:

图表:我国主要型号军机及对应研究所、主机厂

资料来源:观研天下整理

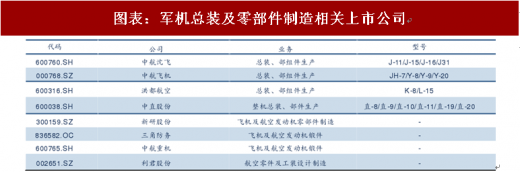

目前中航工业下属沈飞、西飞、洪都、昌飞哈飞均已将主机总装核心业务注入上市公司,目前尚未将核心总装业务注入的有成飞和贵飞。

图表:军机总装及零部件制造相关上市公司

资料来源:观研天下整理

航空发动机是飞机的心脏,是飞机性能的决定因素之一。由于战斗机发动机要在高温、高压、高转速和高负荷的环境中长期反复地工作,而且还要求具有重量轻、体积小、推力大、使用安全可靠及经济性好等特点,因此,目前世界上真正具备独立研制发动机的国家只有美、俄、英、法、中等少数几个。

参考观研天下发布《2018年中国军工行业分析报告-市场深度调研与投资前景研究》

航空发动机军民市场巨大,需要提升技术和产业化能力。根据 RR 公司董事会主席预测,未来 20 年全球民用航空发动机制造市场将达到 12500 亿美元,其后市场需求达 6500 亿美元;而军用航空发动机制造市场约 1250-1500 亿美元,其服务需求达 2250-2500 亿美元;此外,与航空发动机技术同源的燃气轮机作为舰船动力未来 20 年全球的产品需求将达 1700 亿美元,相应的服务业务需求达 800 亿美元。

2016 年国家组建中国航发动力集团,专门负责我国军民用航空发动机、燃气轮机及其衍生产品的研发制造,中国航发也成为我国第十二个军工集团。

图表:航空发动机研发制造相关上市公司

资料来源:观研天下整理

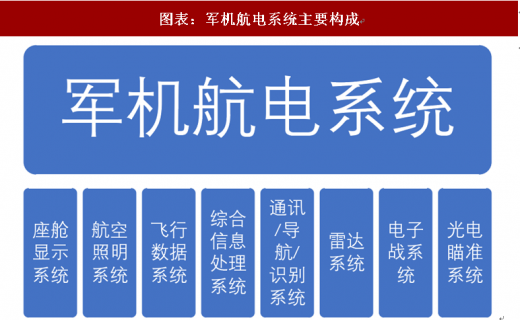

航电系统是指各种机载信息采集设备(传感器/数据链)、信息处理设备、信息管理和显示控制设备以及相应软件组成的网络。随着飞机的发展,机载航电系统分系统和设备数量不断增加,大致经历了分立式航空电子系统、联合式航空电子系统、综合航电系统、先进综合航电系统等几个发展阶段。

20 世纪 50 年代飞机航电设备在飞机总成本占比不足 10%,但随着飞机功能不断增强,航电系统在飞机总成本中占比部段提高,至 90 年代服役的战斗机航电系统占总成本比例已经上升到 30%~40%,航电系统也成为决定飞机作战效能的重要因素。

图表:军机航电系统主要构成

资料来源:观研天下整理

飞机航电系统研制生产企业主要为中航、中电科集团旗下相关公司,此外也有民营企业介入。中航机载电子股份有限公司为中航旗下航电资产唯一上市平台,公司致力于为客户提供综合化的航空电子系统整体解决方案,产品谱系覆盖飞行控制系统、雷达系统、光电探测系统、座舱显示控制系统、机载计算机与网络系统、惯性导航系统、无线电与卫星导航系统、大气数据系统、火力控制与指挥任务系统、悬挂物管理系统、综合数据管理系统、控制板组件与调光控制系统、空中交通管理系统、通信系统、电子战、无人机系统 / 遥控遥测 / 地面站、机载反潜 / 水声探测系统、故障诊断与健康管理系统、航空状态检测系统、电驱动与控制系统和基础元器件等航空电子相关领域。其受托管理的雷电院、 光电所、无线电所、飞控所、计算所均为中航旗下重要的航电系统研发单位。

图表:航电系统研发制造相关上市公司

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。