电力系统由发电、输变电、配电、用电四大系统共同构成。其中,输变电及配电是电力系统中发电厂与电力用户之间的输送电能与分配电能的组成部分。输变电是从发电厂或发电厂群向供电区输送大量电力的主干渠道,同时也是不同电网之间互送大量电力的联网渠道;而配电是在供电区内将电能分配至用户的分配手段,并直接为用户服务

输配电及控制设备制造行业政策法规

目前,我国输配电及控制设备制造业的政府主管部门主要为国家发展和改革委员会、国家能源局、工业和信息化部,行业技术监管部门为国家市场监督管理总局。

| 发布时间 |

主要政策 |

发布单位 |

相关内容 |

| 2012年 1月 |

《工业转型升级投资指南》 |

国家工业和信息化部 |

品种质量领域:新型功能合金。高磁感取向硅钢、铁基非晶合金带材、铜合金引线框架、键合金等新材料的推广应用;电工电器。智能电网所需的关键设备、超导限流器、超导变压器、超导电缆等专用生产设备研发 |

| 2015年7月 |

《配电网建设改造行动计划(2015—2020

年)》 |

国家能源局 |

加快建设现代配电网,满足新能源、分布式电源及电动汽车等多元化负荷发展需求,推动智能电网建设与互联网深度融合。2015-2020 年,配电网建设改造投资不低于2万亿元,其中 2015 年投资不低于3000

亿元,“十三五”期间累计投资不低于 1.7 万亿元 |

| 2016年3月 |

《中华人民共和国国民经济和社会发展第十三个五年规划纲要》 |

第十二届全国人民代表大会 |

面向社会资本扩大市场准入,加快开放电力等行业的竞争性业务;统筹水电开发与生态保护,继续推进风电、光伏发电发展,完善风能、太阳能、生物质能发电扶持政策;优化电力需求侧管理,加快智能电网建设,提高电网与发电侧、需求侧交互响应能力;开展新一轮农网改造升级,农网供电可靠率达到 99.8%;促进水电路气信等基础设施城乡联网、生态环保设施城乡统一布局建设;因地制宜解决贫困地区通路、通水、通电、通网络等问题 |

| 2016年3月 |

《新一轮农村电网改造升级项目管理办法》 |

国家发改委 |

农网改造升级项目管理按照“统一管理、分级负责、政府组织、企业实施、强化监管、提高效益”的原则,在各级政府组织领导管理监督下,符合条件的电力市场主体作为项目法人负责项目实施。农网改造升级项目建设资金按照“企业为主、政府支持”的原则多渠道筹集。安排中央预算内投资支持中西部地区农网改造升级工程,并通过项目法人自有资金、地方财政投入或专项建设基金等多种方式筹措项目资本金。 |

| 2016年6月 |

《工业绿色发展规划(2016-2020 年)》 |

国家工信部 |

在配电变压器系统实施非晶合金变压器、有载调容调压等技术改造。到2020年,电机和内燃机系统平均运行效率提高5个百分点,高效配电变压器在网运行比例提高20%。 |

| 2016年8月 |

《装备制造业标准化和质量提升规划》 |

国家质量监督检验检疫总局、国家标准委、国家工业和信息化部 |

紧贴《中国制造 2025》的需求,以提高制造业发展质量和效益为中心,以实施工业基础、智能制造、绿色制造等标准化和质量提升工程为抓手,深化标准化工作改革,坚持标准与产业发展相结合、标准与质量提升相结合、国家标准与行业标准相结合、国内标准与国际标准相结合,不断优化和完善装备制造业标准体系 |

| 2016年11月 |

《“十三五”国家战略性新兴产业发展规划》 |

国务院 |

推动新能源产业发展。加快发展先进核电、高效光电光热、大型风电、高效储能、分布式能源等,加速提升新能源产品经济性,加快构建适应新能源高比例发展的电力体制机制、新型电网和创新支撑体系,促进多能互补和协同优化,引领能源生产与消费革命。 |

| 2016年12月 |

《电力发展“十三五”

规划》 |

国家发改委 |

基本建成城乡统筹、安全可靠、经济高效、技术先进、环境友好、与小康社会相适应的现代配电网。满足用电需求,提高供电质量,着力解决配电网薄弱问题,促进智能互联,提高新能源消纳能力,推动装备提升与科技创新,加快构建现代配电网。加强城镇配电网建设。实施新一轮农网改造升级工程 |

| 2019年7月 |

《工业领域电力需求侧管理工作指南》 |

国家工业和信息化部 |

淘汰落后设备、采用高效变压器等电力新产品和自身故障率较低的先进设备;加强用电负荷管理,及时根据负荷特性调整改造配用电系统 |

| 2019年11月 |

《产业结构调整指导目录(2019年本)》 |

国家发改委 |

鼓励类之“十四、机械”之“22、高压真空元件及开关设备,智能化中压开关元件及成套设备,使用环保型中压气体的绝缘开关柜,智能型(可通信)低压电器,非晶合金、卷铁心等节能配电变压器” |

输配电及控制设备制造行业市场现状

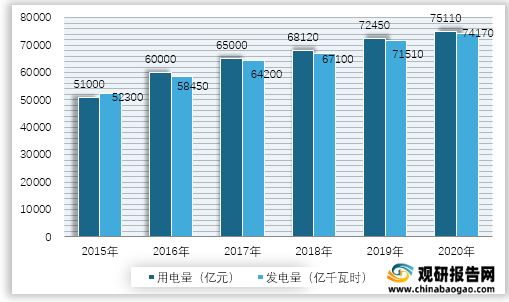

随着我国城镇化水平的不断推进, 全国用电量和发电量总体呈上涨趋势。其中,全国用电量由2015度的51000亿千瓦时上升至2020年度的75,110亿千瓦时,年均复合增长率达8.45%;全国发电量由2015年度的52300亿千瓦时上升至2020年度的 74,170亿千瓦时, 年 复合增长率达8.31%。

全社会用电量在高基数上保持一定的增长趋势保证了电网投入的终端需求支撑,也为输配电设施建设及变压器的持续发展奠定了坚实的基础。

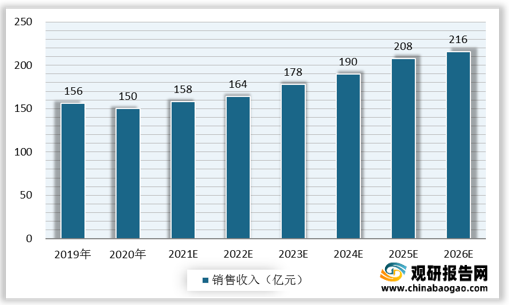

2019年我国配电变压器行业销售收入为156亿元,预计2026年将达到216亿元,年均复合增长率为4.76%,呈稳步增长的趋势。

进入新世纪以来,随着电力系统用电环境的复杂化、用户需求的多样化以及电网的智能化需求的增加,输配电及控制设备迎来黄金发展期,在产能、产量、电压等级及容量各个性能方面上都有了较大提高,掌握50kV到1,000kV特高压交流、±800kV特高压直流等一大批输变电关键装备研制的核心技术,变压器生产总量位居世界前列。同时,随着工业材料技术的自主研发不断取得重大突破,我国在非晶带材生产设备方面相继研制成功实验室制带机组、中试生产线、年产百吨级非晶带材生产线、年产千吨级非晶带材生产线、年产万吨级非晶带材生产线,具备规模化生产非晶合金变压器的能力,国际竞争力不断增强。

输配电及控制设备制造行业竞争格局

电力行业已经形成完全市场化的竞争格局,电网公司等主要客户在设备采购时普遍采用招投标制度,对投标者进行资格审查,竞标者之间面临产品质量、价格水平、技术实力、品牌影响力等因素的直接竞争。

从细分市场来看,电力变压器行业正处于高端产品竞争激烈、低端产品产能过剩的阶段,形成金字塔型结构。在特高电压应用领域、非晶领域等技术壁垒较强的细分市场,生产厂家较少,市场集中度较高,其中国内大型企业抢占了很大市场;而在中低端市场领域,国内厂商数量快速增长,但由于其技术和资金实力不强,无法向高端产品拓展,产品附加值较低,因此该部分市场产能严重过剩。

电子元器件行业在欧美发达国家技术较为成熟,国内市场发展相对较晚。近年来随着国际产业转移、国内信息化建设的不断深入和下游行业快速发展的有力拉动,我国电力电子元器件行业在持续发展的同时也加剧了市场竞争,整个行业呈现出层级化、差异化的竞争格局,欧美、日本厂商和国内的厂商在各自的细分领域内占据主导地位。

输配电及控制设备制造行业发展趋势

(1) 建设绿色电网,降低电网损耗的总体目标使节能型输配电及控制设备成为行业发展趋势

未来,配网端的节能减排将成为降低电网能耗的重要举措,节能、节材、环保、低噪音成为必然的发展趋势,兼具节能和安全的输配电及控制设备将成为市场的主流。

(2)智能电网建设推动输配电及控制设备向智能化发展

伴随着不断增加的新增电源装机量和电网规模,以及线路复杂度的快速增加,提高电网的信息化、自动化、智能化成为了我国电网建设中的重要任务。智能电网对输配电及控制设备相关产品的智能化等性能指标提出了更高的要求,这为输配电及控制设备行业创造新的市场需求。

(3)农村电网的改造升级为输配电及控制设备带来大量需求

自2016年政府工作报告中提出“抓紧新一轮农网改造升级”以来,农网改造工程进展成效显著,未来,国家将继续强力推进农网改造升级工程。国家电网计划在2018年至2021年投资3,300亿元,着力解决农网网架薄弱、结构不合理等突出问题、彻底解决农网台区容量不足等问题,到2020年农村户均供电能力提升26%。农村电网主要为配电网,其自动化、智能化的不断推进将对中低压等级变压器、线缆等输配电及控制设备带来大量需求。(CT)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。