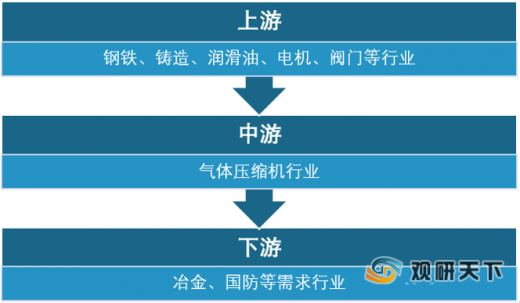

气体压缩机是把机械能转换为气体压力能的一种动力装置,常用于风动工具提供气体动力,在石油化工、钻采、冶金等行业也常用于压送氧、氢、氨、天然气、焦炉煤气、惰性气体等介质。气体压缩机行业的上游包括钢铁、铸造、润滑油、电机、阀门等行业;下游主要应用在石油化工、电力行业、冶金采矿及国防军工等行业。

气体压缩机可以按工作原理、结构类型、润滑方式、冷却方式、原动机和地基基础六种不同类型来划分。

根据数据显示,自2016年以来,我国气体压缩机产量与需求量保持稳定增长趋势。2019年我国气体压缩机产量达到47293.96万台,需求量为37421.51万台。

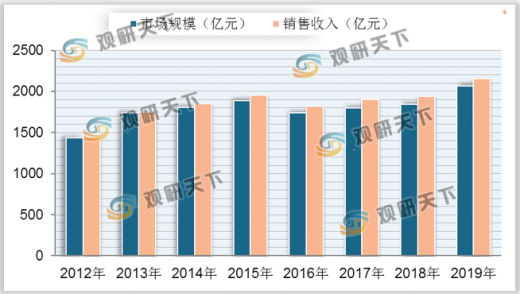

产量及需求量的增长推动了我国气体压缩机行业市场规模的增加,到2019年达到2064.22亿元,同比增11.99长%;销售收入为2151.88亿元,同比增长10.84%。

市场需求结构方面,在我国气体压缩机行业市场规模中,目前家用空调领域占主导地位,为1016.8亿元,占比49.26%;其次是家用冰箱领域,为122.5亿元,占比5.93%;然后是汽车领域244.4亿元,占比11.84%;其他领域为680.52亿元,占比32.97%。

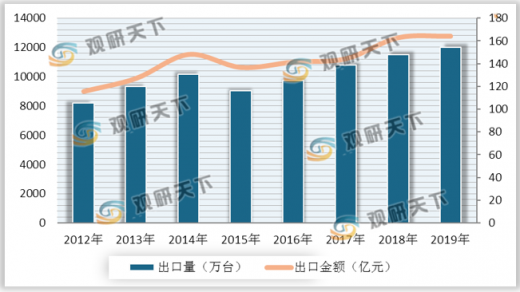

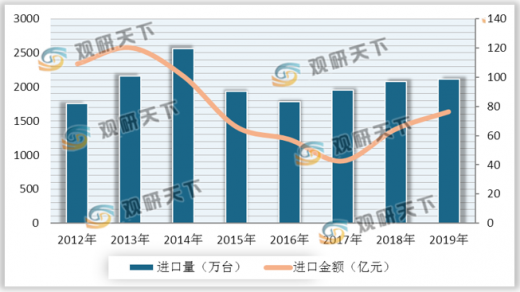

从进出口方面来看,2019年我国气体压缩机出口量为11988.49万台,金额为163.93亿元。进口量为2116.04万台,进口金额为76.27亿元。

从上市企业收入来看,2019年我国气体压缩机行业上市企业中陕鼓动力收入最高,为73亿元;然后是冰轮环境、开山股份和金通灵,收入分别为38.21、27.41、19.18亿元;汉钟精机、雪人股份收入分别为18.07、15.6亿元。

以上数据资料参考《2020年中国气体压缩机行业前景分析报告-行业规模现状与发展潜力评估》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

气体压缩机产业链

数据来源:公开资料整理

气体压缩机可以按工作原理、结构类型、润滑方式、冷却方式、原动机和地基基础六种不同类型来划分。

气体压缩机分类

| 分类方式 |

具体分类 |

| 按工作原理划分 |

容积式压缩机:工作原理是压缩气体的体积,是单位体积内气体分子的密度增加以提高压缩空气的压力。 |

| 往复式压缩机:工作原理是直接压缩气体,当气体达到一定压力后排出。 |

|

| 离心式压缩机:工作原理是提高气体分子的运动速度,使气体分子具有的动能转化为气体的压力能,从而提高压缩气体的压力。 |

|

| 按结构类型划分 |

回旋式压缩机属于容积式压缩机,压缩是由旋转元件的强制运动实现的。 |

| 活塞式压缩机是回转窖式压缩机,在其中水或者其他气体当做活塞来压缩气体,然后将气体排出。 |

|

| 按润滑方式划分 |

分为无油式压缩机和有油式压缩机。 |

| 按冷却方式划分 |

分为水冷压缩机和风冷压缩机。 |

| 按原动机划分 |

分为电动机驱动方式和柴油机驱动方式。 |

| 按地基基础划分 |

分为固定式压缩机、有基础式压缩机、无基础式压缩机和移动式压缩机。 |

数据来源:公开资料整理

根据数据显示,自2016年以来,我国气体压缩机产量与需求量保持稳定增长趋势。2019年我国气体压缩机产量达到47293.96万台,需求量为37421.51万台。

2012-2019年中国气体压缩机产量及需求量

数据来源:公开资料整理

产量及需求量的增长推动了我国气体压缩机行业市场规模的增加,到2019年达到2064.22亿元,同比增11.99长%;销售收入为2151.88亿元,同比增长10.84%。

2012-2019年中国气体压缩机市场规模

数据来源:公开资料整理

市场需求结构方面,在我国气体压缩机行业市场规模中,目前家用空调领域占主导地位,为1016.8亿元,占比49.26%;其次是家用冰箱领域,为122.5亿元,占比5.93%;然后是汽车领域244.4亿元,占比11.84%;其他领域为680.52亿元,占比32.97%。

2019年中国气体压缩机行业市场需求结构

数据来源:公开资料整理

从进出口方面来看,2019年我国气体压缩机出口量为11988.49万台,金额为163.93亿元。进口量为2116.04万台,进口金额为76.27亿元。

2012-2019年中国气体压缩机出口量及金额

数据来源:公开资料整理

2012-2019年中国气体压缩机进口量及金额

数据来源:公开资料整理

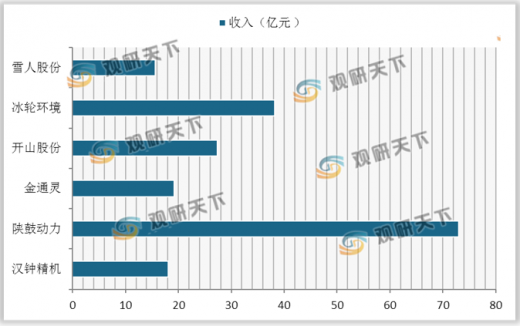

从上市企业收入来看,2019年我国气体压缩机行业上市企业中陕鼓动力收入最高,为73亿元;然后是冰轮环境、开山股份和金通灵,收入分别为38.21、27.41、19.18亿元;汉钟精机、雪人股份收入分别为18.07、15.6亿元。

2019年我国气体压缩机行业上市企业总收入

数据来源:公开资料整理(LJ)

以上数据资料参考《2020年中国气体压缩机行业前景分析报告-行业规模现状与发展潜力评估》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。