参考中国报告网发布《2016-2022年中国机械零部件产业发展态势及十三五盈利前景预测报告》

1. 自主共振 零部件厂商的增长双螺旋

零部件厂商成长过程中,量与价的影响非常明确。零部件厂商营收可以拆为量和价两个维度,量即为配套车型及其销量所体现出的配套量,价即为配套产品种类及其价格所体现出来的单车配套价值量。两个维度里的四个因素任一增长都会带来零部件厂商营收的增长,在其它情况不变的情况下,一般还会带来毛利率的提升(规模效益、产品高端化等)。四个因素中,除了车型销量无法由零部件厂商直接掌控以外,其它三个因素皆反映了零部件厂商的竞争能力。通常零部件厂商的进阶路线都是沿量的提升(实现市占率的提升),再进而实现价的提升(产品高端化)。这不仅是营收增长的两个维度,也是对零部件投资标的选择的两个标准。

自主车企崛起对自主零部件厂商的共振,也主要来自于量和价两方面。首先,自主车企销量的迅速增长,将直接拉动自主零部件厂商配套产品销量的增长。随销量增长收入增加,自主零部件厂商会进行研发和产能的再投资,传统产品有望进入正向循环使其市场地位增强。其次,主业良好运转的同时,自主厂商会推动产品高端化,出于价格、服务、稳定配套体系等方面的考虑,自主车企会对零部件厂商的高端化产品研发、路试以及配套给予支持,这是在新品量产过程中极为核心的一个环节。最终,无论是什么类别的产品,当自主厂能达到与合资/外资相似的产品质量后,通过价格和服务的差异,就有可能逐步实现替代。

2. 国产替代 也是毛利率从低到高的过程

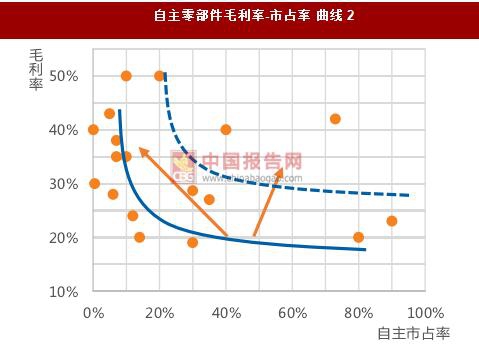

国产替代从低毛利率产品向高毛利率产品蔓延。零部件厂商的国产替代,已经从早期的内外饰逐渐进入到玻璃、轮胎、车灯等产品领域,产品附加值和毛利率明显呈现出了由低到高的过程。目前仍有大量的高附加值、高毛利率产品还未实现较大规模的国产替代,如座椅、自动变速器、助力转向系统等,不过合资/外资的市场份额也逐渐开始出现松动,如天成自控借助众泰的配套进入座椅总成领域,万里扬收购奇瑞变速器资产开始深挖自动变速器市场。总体上汽车零部件产业有较多子领域还有国产替代的空间,尤其毛利率高的产品,随自主品牌的不断成长、国内人才和研发体系的不断完善,这些产品的市场将迎来替代潮,领军零部件厂商将显著受益。

备注:国产替代从低毛利率产品向高毛利率产品拓展,替代完成后行业整体毛利率将回升

备注:国产替代从低毛利率产品向高毛利率产品拓展,替代完成后行业整体毛利率将回升

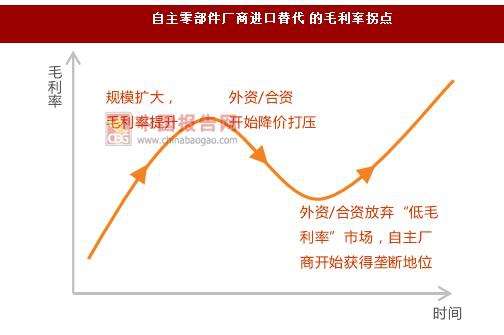

在国产替代过程中,产品毛利率可能先降后升。当自主零部件厂商产品具备竞争力时,合资/外资厂可能通过降价压缩利润空间来与之竞争,从而主导行业毛利率中枢下移。但通常自主厂商能接受更低的利润率、能提供更快速灵活的服务,而外资/合资厂商由于综合程度更高,业务条线更齐全,他们更倾向于出售竞争环境与毛利水平恶化的业务,由此行业可以迎来一波整合。整合之后,新龙头逐渐脱颖而出,行业集中度持续提升,行业毛利率也开始回升。

1. 自主共振 零部件厂商的增长双螺旋

零部件厂商成长过程中,量与价的影响非常明确。零部件厂商营收可以拆为量和价两个维度,量即为配套车型及其销量所体现出的配套量,价即为配套产品种类及其价格所体现出来的单车配套价值量。两个维度里的四个因素任一增长都会带来零部件厂商营收的增长,在其它情况不变的情况下,一般还会带来毛利率的提升(规模效益、产品高端化等)。四个因素中,除了车型销量无法由零部件厂商直接掌控以外,其它三个因素皆反映了零部件厂商的竞争能力。通常零部件厂商的进阶路线都是沿量的提升(实现市占率的提升),再进而实现价的提升(产品高端化)。这不仅是营收增长的两个维度,也是对零部件投资标的选择的两个标准。

零部件厂商成长的两个维度

资料来源:中国报告网整理

自主车企崛起对自主零部件厂商的共振,也主要来自于量和价两方面。首先,自主车企销量的迅速增长,将直接拉动自主零部件厂商配套产品销量的增长。随销量增长收入增加,自主零部件厂商会进行研发和产能的再投资,传统产品有望进入正向循环使其市场地位增强。其次,主业良好运转的同时,自主厂商会推动产品高端化,出于价格、服务、稳定配套体系等方面的考虑,自主车企会对零部件厂商的高端化产品研发、路试以及配套给予支持,这是在新品量产过程中极为核心的一个环节。最终,无论是什么类别的产品,当自主厂能达到与合资/外资相似的产品质量后,通过价格和服务的差异,就有可能逐步实现替代。

自主共振的逻辑:零部件厂商将从销量和产品高端化(价格)两方面受益于自主品牌崛起

资料来源:中国报告网整理

2. 国产替代 也是毛利率从低到高的过程

国产替代从低毛利率产品向高毛利率产品蔓延。零部件厂商的国产替代,已经从早期的内外饰逐渐进入到玻璃、轮胎、车灯等产品领域,产品附加值和毛利率明显呈现出了由低到高的过程。目前仍有大量的高附加值、高毛利率产品还未实现较大规模的国产替代,如座椅、自动变速器、助力转向系统等,不过合资/外资的市场份额也逐渐开始出现松动,如天成自控借助众泰的配套进入座椅总成领域,万里扬收购奇瑞变速器资产开始深挖自动变速器市场。总体上汽车零部件产业有较多子领域还有国产替代的空间,尤其毛利率高的产品,随自主品牌的不断成长、国内人才和研发体系的不断完善,这些产品的市场将迎来替代潮,领军零部件厂商将显著受益。

自主零部件毛利率-市占率曲线 1

资料来源:中国报告网整理

自主零部件毛利率-市占率 曲线 2

资料来源:中国报告网整理

在国产替代过程中,产品毛利率可能先降后升。当自主零部件厂商产品具备竞争力时,合资/外资厂可能通过降价压缩利润空间来与之竞争,从而主导行业毛利率中枢下移。但通常自主厂商能接受更低的利润率、能提供更快速灵活的服务,而外资/合资厂商由于综合程度更高,业务条线更齐全,他们更倾向于出售竞争环境与毛利水平恶化的业务,由此行业可以迎来一波整合。整合之后,新龙头逐渐脱颖而出,行业集中度持续提升,行业毛利率也开始回升。

部分自主零部件商的潜在市场空间

资料来源:中国报告网整理

自主零部件厂商进口替代 的毛利率拐点

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。