现阶段,我国空气压缩机行业产业链上游代表企业有长城润滑油、佳木斯电机、南山集团等。

| 企业名称 |

优势分析 |

| 长城润滑油 |

产品产能优势:公司拥有世界一流水平的全自动调合及包装生产线,可生产内燃机润滑油、工业齿轮油、液压油、润滑脂等20大类润滑产品的700多个品种,具备146万吨/年的包装油生产能力,是国内最大的高档润滑油专业产销集团。 |

| 佳木斯电机 |

产品服务优势:公司生产的产品有185个系列,1488个品种,81558个规格,单机功率可覆盖0.12-----20000kW,年生产能力700万kW;产品主要用于石油、化工、煤炭、冶金、交通、水利、电力、核能、航天、粮食、军工等领域。产品远销40多个国家和地区,国内主要城市均设有产品服务中心和办事机构,为我国人造飞船、卫星、火箭发射、核电站、核反应堆、葛洲坝、三峡、南极长城站以及军事工业等高科技领域提供了可靠的驱动力。 |

| 设备基础优势:公司实施信息化工程,建立起内部局域网,引进先进的产品数据管理软件PDM、辅助工艺软件CAPP、OA办公自动化软件及企业资源管理系统ERP软件。通过信息化工程的实施,进一步提高了公司技术工艺水平、企业管理水平和现代化办公水平,为企业可持续发展奠定了坚实基础。 |

|

| 南山集团 |

业务优势:公司业务覆盖长三角、粤港澳大湾区、京津冀、长江经济带、成渝双城等国内30多个重点城市,积极参与“一带一路”沿线国家的特色产业园区建设,客户遍布全球。 |

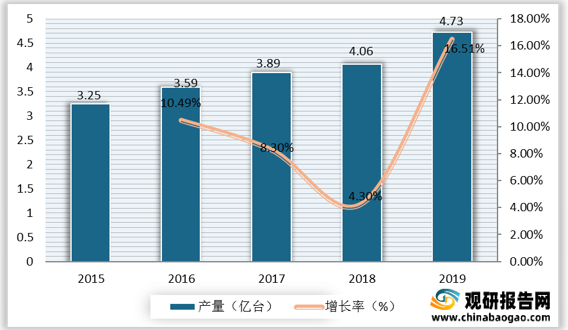

空气压缩机行业的中游为产品制造,近年来,我国空气压缩机产量呈增长趋势,2018年,我国空气压缩机产量为4.06亿台,2019年,产量为4.73亿台,同比增长16.51%。

现阶段,我国空气压缩机行业产业链中游代表企业有鑫磊压缩机、开山股份、汉钟精机、欧圣电气等。

| 企业名称 |

优势分析 |

| 鑫磊压缩机 |

技术研发优势:公司在空气动力产品制造领域,形成了完善成熟的技术体系,掌握了核心零部件的自主研发与设计能力。尤其在螺杆机和离心鼓风机领域, 公司已经全面掌握了螺杆主机和电机的设计、生产和加工工艺。 |

| 规模化生产优势:公司自主生产的主要零部件可显著降低生产成本,公司逐步扩大的生产规模已形成规模效应优势,可以在保持产品稳定高品质的情况下有效控制生产成本,有效提升了公司在行业内的竞争力。 |

|

| 开山股份 |

产品及产业布局优势:公司主要产品有螺杆式空压机、冷媒压缩机、螺杆膨胀发电机、工艺气压缩机、环境工程与冷链产业等。产品经销网络遍及全国各省区市,设有

2,000 多家营销网点,拥有优质的销售服务。开山股份在美国、德国、日本、韩国、俄罗斯等设有

15 家海外直销点,产品销往世界 60 多个国家和地区。 |

| 汉钟精机 |

产品及服务优势:公司主要从事螺杆式压缩机相应技术的研制开发、生产销售及售后服务,主要产品为螺杆式制冷压缩机,也存在部分螺杆式空气压缩机的生产。 |

| 欧圣电气 |

产品优势:公司主要从事空气动力设备和清洁设备的研发、生产和销售,主要产品为小型空压机和干湿两用吸尘器。 |

空气压缩机行业的下游为应用市场,主要包括石油化工、电力行业、冶金采矿及国防军工等行业。这些行业是关乎国计民生的重要行业,我国空气压缩机行业随着这些行业的发展而发展。

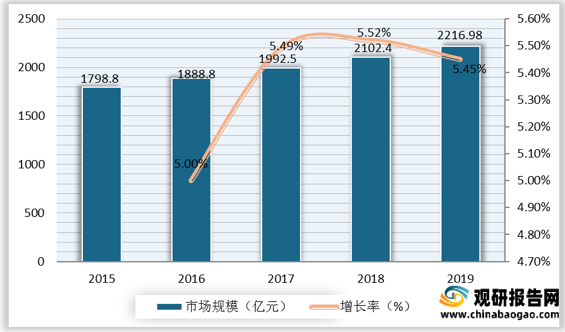

随着我国产业结构的调整,空气压缩机市场增速放缓,2018年我国空气压缩机市场规模为2102.4亿元,同比增长5.52%;2019年我国空气压缩机市场规模为2216.98亿元,同比增长5.45%。

现阶段,我国空气压缩机行业产业链下游代表企业有中国石化、南方电网、宝钛股份等。

| 企业名称 |

优势分析 |

| 中国石化 |

经营范围优势:公司主营业务范围包括:实业投资及投资管理;石油、天然气的勘探、开采、储运(含管道运输)、销售和综合利用;煤炭生产、销售、储存、运输;石油炼制;成品油储存、运输、批发和零售;石油化工、天然气化工、煤化工及其他化工产品的生产、销售、储存、运输;新能源、地热等能源产品的生产、销售、储存、运输等。 |

| 南方电网 |

产业覆盖优势:南方电网覆盖五省区,并与香港、澳门地区以及东南亚国家的电网相联,供电面积100万平方公里。供电人口2.54亿人,供电客户9670万户。 |

| 能源优势:南方电网东西跨度近2000公里,网内拥有水、煤、核、抽水蓄能、油、气、风力等多种电源。 |

|

| 宝钛股份 |

技术及贡献优势:公司拥有多项国际领先的具有自主知识产权的核心技术,是我国钛加工企业中首家被国家发改委、科技部等部委联合认定的“国家级企业技术中心”,曾出色地完成了6000多项国家科研课题,取得科研成果485项,为国防现代化建设和尖端科技发展做出了巨大贡献。 |

更多深度内容,请查阅观研报告网:

《2021年中国空气压缩机行业分析报告-市场发展现状与投资战略研究》

《2021年中国空气压缩机市场分析报告-市场规模现状与未来前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。