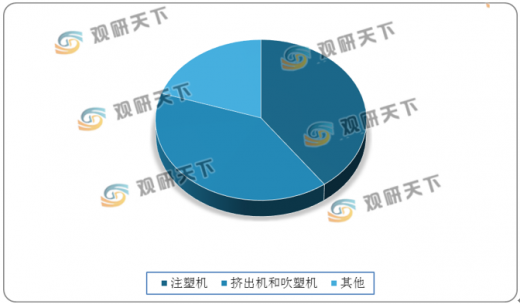

注塑机是利用塑料成型模具将热塑性塑料或热固性料制成各种形状的塑料制品的主要成型设备。在全球范围内,塑料机械的三大类品种依次是注塑机、挤出机和吹塑机,其中注塑机产值占比约为40%。

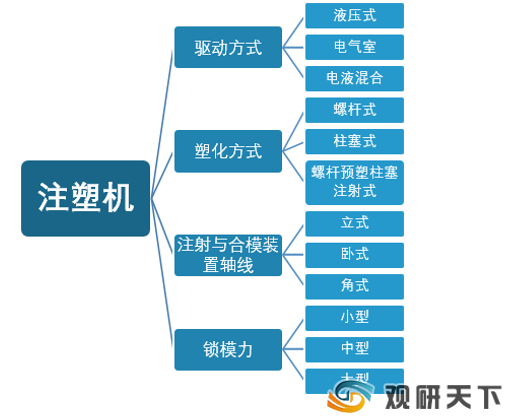

注塑机按照不同方式可以分为四类,其中驱动方式包括液压式、电气室、电液混合;塑化方式包含螺杆式、柱塞式和螺杆预塑柱塞注射式;注射与合模装置轴线为立式、卧式和角式;锁模力包括小、中、大型。

注塑机行业在全球应用广泛,下游主要应用于汽车工业,占比为29.24%;其次为通用塑料行业,占比26.78%;然后是家用电器行业,占比23.94%。

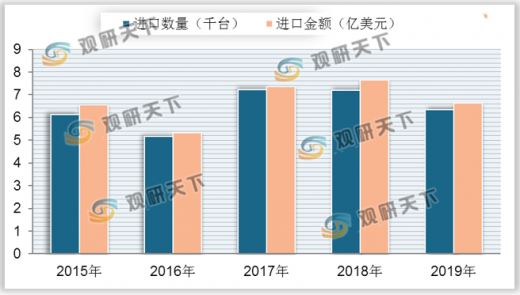

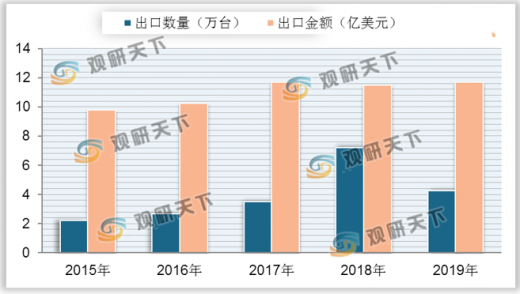

根据数据显示,2019年中国注塑机进口数量为6336台,同比下降12.11%;进口金额为66324万美元,同比下降13.33%。出口数量为42602台,同比下降40.83%;出口金额为117031万美元,同比下降1.82%。

2019年中国注塑机净利润排名前三的企业为海天国际、伊之密和泰瑞机器;后七位为震雄集团有限公司、富强鑫精密工业股份有限公司、博创智能装备股份有限公司、宁波双马机械工业有限公司、宁波市海达塑料机械有限公司、力劲科技集团有限公司、宁波海雄塑料机械有限公司。

以上数据资料参考《2020年中国注塑机行业前景分析报告-市场现状调查与发展战略规划》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

我国注塑机产值占比

数据来源:公开资料整理

注塑机按照不同方式可以分为四类,其中驱动方式包括液压式、电气室、电液混合;塑化方式包含螺杆式、柱塞式和螺杆预塑柱塞注射式;注射与合模装置轴线为立式、卧式和角式;锁模力包括小、中、大型。

注塑机不同方式的分类

数据来源:公开资料整理

注塑机行业在全球应用广泛,下游主要应用于汽车工业,占比为29.24%;其次为通用塑料行业,占比26.78%;然后是家用电器行业,占比23.94%。

全球注塑机行业下游应用占比

数据来源:公开资料整理

根据数据显示,2019年中国注塑机进口数量为6336台,同比下降12.11%;进口金额为66324万美元,同比下降13.33%。出口数量为42602台,同比下降40.83%;出口金额为117031万美元,同比下降1.82%。

2015-2019年中国注塑机进口数量与金额

数据来源:中国海关总署

2015-2019年中国注塑机出口数量与金额

数据来源:公开资料整理

2019年中国注塑机净利润排名前三的企业为海天国际、伊之密和泰瑞机器;后七位为震雄集团有限公司、富强鑫精密工业股份有限公司、博创智能装备股份有限公司、宁波双马机械工业有限公司、宁波市海达塑料机械有限公司、力劲科技集团有限公司、宁波海雄塑料机械有限公司。

2019年中国注塑机企业净利润排名

| 序号 |

企业 |

| 1 |

海天塑机集团有限公司 |

| 2 |

广东伊之密精密机械股份有限公司 |

| 3 |

泰瑞机器股份有限公司 |

| 4 |

震雄集团有限公司 |

| 5 |

富强鑫精密工业股份有限公司 |

| 6 |

博创智能装备股份有限公司 |

| 7 |

宁波双马机械工业有限公司 |

| 8 |

宁波市海达塑料机械有限公司 |

| 9 |

力劲科技集团有限公司 |

| 10 |

宁波海雄塑料机械有限公司 |

| 11 |

宁波甬华塑料机械制造有限公司 |

| 12 |

宁波海星机械制造有限公司 |

| 13 |

宁波创基机械有限公司 |

| 14 |

佛山市宝捷精密机械有限公司 |

| 15 |

宁波华美达机械制造有限公司 |

数据来源:公开资料整理(LJ)

以上数据资料参考《2020年中国注塑机行业前景分析报告-市场现状调查与发展战略规划》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。