参考中国报告网发布《2017-2022年中国工程机械产业现状分析及投资定位分析报告》

1. 工程机械重回上升周期

1.1 行业去库存调整完成

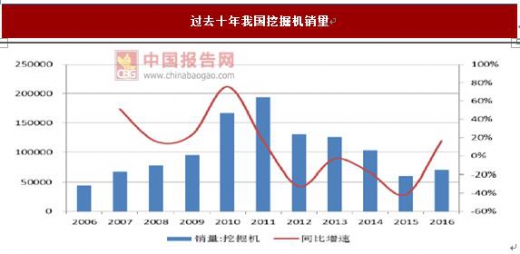

工程机械曾在2009-2011 年间爆发,但之后迅速下滑。我们以挖掘机为代表,考虑10 年的使用寿命,回溯了过去十年行业的变化情况,主要分为以下三个阶段。. 2006-2009 年快速发展:挖掘机销量从最初的4.4 万台迅速增加到9.5 万台,主要受到城镇化建设进程引起的房地产、基础设施建设投资带动。

2010-2011 年销量暴增:两年的挖掘机销量分别达到了16.6 万台和19.4 台,这两年主要是产能和信用的大幅扩张,各大厂商加重了资产杠杆并大量投放产能,整个行业达到了顶峰。

2012-2015 年迅速回落:由于前期的市场存量猛增导致了需求空间被透支,这段时期行业主要经历了去库存周期,销量持续下滑,设备利用率也大幅降低,同时伴随着各企业的坏账处理、资产整合等。

总体来看,工程机械行业在过去十年经过了快速平稳发展、行业爆发的高潮后又经历了回落下滑进入了低谷。从销量数据的绝对水平来看,2015 年基本回到了2006 年的行情,经历了一轮完整的周期,在2012-2015 年间完成了行业去库存调整。

上半年销量同比高增长。2016 年挖掘机全年销量达到7 万台左右,同比增长16.2%,是自2011 年以来行业首次正增长。通过跟踪月度数据,可以注意到此轮工程机械复苏的行情从2016 年后半年开始酝酿,到四季度发力,在2017 年上半年全面爆发。截止2017 年6 月,工程机械挖掘机销量数据已经连续9 个月维持超过50%的同比正增长,复苏趋势强劲。

全年增速维持高位,基建投资或成主要驱动力。我们判断下半年挖掘机销量同比增速将有所回落,但全年增速将维持高位,预计全年挖掘机销量约12 万台,同比增速超过50%。工程机械应用下游主要包括房地产、基础设备、能源矿产,制造业等,从挖掘机来看,主要需求带动来自于房地产投资(40-50%)和基础设施建设(20-30%)。从房地产与基建的固定资产投资额来看,在2015 年起基建的总投资额累计值已经超过了房地产,同时从累计值的增速上来看,房地产投资有下降趋势,而基建保持了较好的增速。我们预计后期基建投资对工程机械板块的带动作用会更为强势。

2. 市场集中度提升,聚焦行业龙头

2.1 行业集中度提高,国产品牌市场份额提升

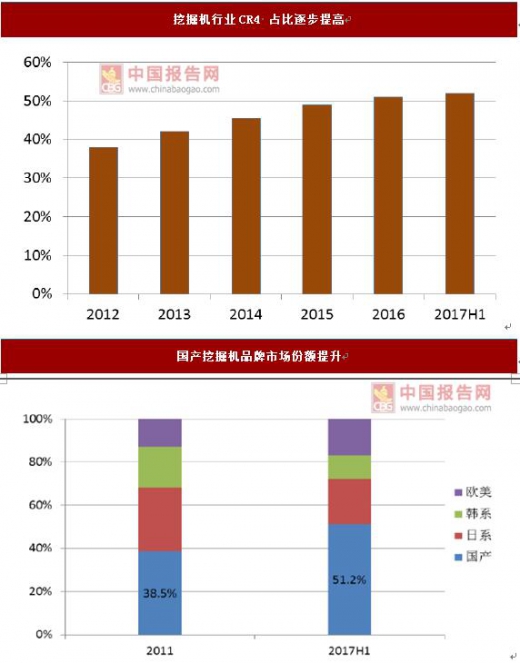

从2012 年到2017 年上半年,挖掘机行业企业所占市场份额逐年提高,CR4 占比从从38%提高到52%。同时,国产品牌的市场份额明显提升,2011 年国产占比为38.5%,日系产品、韩系产品、欧美产品占比分别为29.6%、19.0%和12.9%,到2017 年上半年,国产品牌的市场份额已经提升到了51.2%,日系和韩系的份额大幅度下降,分别为20.9%和10.9%,欧美品牌略有提升达到17.0%。

国产品牌中以三一重工的市场份额提升最为明显,从2011 年行业市占率11%左右到2016 年行业市占率达到22%左右,提升约一倍。我们认为未来以挖机为代表的工程机械行业行业集中度提升的趋势将延续,通过技术积累竞争胜出的龙头企业在品牌效应、规模效应等方面优势将更为明显。

2.2 “一带一路”助力成长,国际化成为新驱动力

三一重工、中联重科、徐工机械、柳工、恒立液压等大型工程机械类上市公司企业海外收入占比,从2011 年到2016 年均呈现明显提升趋势。在目前国内工程机械产品逐渐赶超国际产品,替代国内市场份额的基础上,我们认为未来工程机械海外市场的销售收入将会是助力企业发展的新驱动因素。

“一带一路”打开新空间。“一带一路”国家目前为我国工程机械出口的主要国家,我们认为随着“一带一路”战略的深入,我国工程机械海外销售收入占比将进一步提升,预计“一带一路”市场对我国工程机械海外收入的贡献占比有望超过50%,成为助力我国工程机械快速增长的强力动因。

1. 工程机械重回上升周期

1.1 行业去库存调整完成

工程机械曾在2009-2011 年间爆发,但之后迅速下滑。我们以挖掘机为代表,考虑10 年的使用寿命,回溯了过去十年行业的变化情况,主要分为以下三个阶段。. 2006-2009 年快速发展:挖掘机销量从最初的4.4 万台迅速增加到9.5 万台,主要受到城镇化建设进程引起的房地产、基础设施建设投资带动。

2010-2011 年销量暴增:两年的挖掘机销量分别达到了16.6 万台和19.4 台,这两年主要是产能和信用的大幅扩张,各大厂商加重了资产杠杆并大量投放产能,整个行业达到了顶峰。

2012-2015 年迅速回落:由于前期的市场存量猛增导致了需求空间被透支,这段时期行业主要经历了去库存周期,销量持续下滑,设备利用率也大幅降低,同时伴随着各企业的坏账处理、资产整合等。

总体来看,工程机械行业在过去十年经过了快速平稳发展、行业爆发的高潮后又经历了回落下滑进入了低谷。从销量数据的绝对水平来看,2015 年基本回到了2006 年的行情,经历了一轮完整的周期,在2012-2015 年间完成了行业去库存调整。

资料来源:Wind,观研天下数据中心整理

资料来源:Wind,观研天下数据中心整理

1.2 销量持续高增长,需求旺盛上半年销量同比高增长。2016 年挖掘机全年销量达到7 万台左右,同比增长16.2%,是自2011 年以来行业首次正增长。通过跟踪月度数据,可以注意到此轮工程机械复苏的行情从2016 年后半年开始酝酿,到四季度发力,在2017 年上半年全面爆发。截止2017 年6 月,工程机械挖掘机销量数据已经连续9 个月维持超过50%的同比正增长,复苏趋势强劲。

全年增速维持高位,基建投资或成主要驱动力。我们判断下半年挖掘机销量同比增速将有所回落,但全年增速将维持高位,预计全年挖掘机销量约12 万台,同比增速超过50%。工程机械应用下游主要包括房地产、基础设备、能源矿产,制造业等,从挖掘机来看,主要需求带动来自于房地产投资(40-50%)和基础设施建设(20-30%)。从房地产与基建的固定资产投资额来看,在2015 年起基建的总投资额累计值已经超过了房地产,同时从累计值的增速上来看,房地产投资有下降趋势,而基建保持了较好的增速。我们预计后期基建投资对工程机械板块的带动作用会更为强势。

资料来源:Wind,观研天下数据中心整理

2. 市场集中度提升,聚焦行业龙头

2.1 行业集中度提高,国产品牌市场份额提升

从2012 年到2017 年上半年,挖掘机行业企业所占市场份额逐年提高,CR4 占比从从38%提高到52%。同时,国产品牌的市场份额明显提升,2011 年国产占比为38.5%,日系产品、韩系产品、欧美产品占比分别为29.6%、19.0%和12.9%,到2017 年上半年,国产品牌的市场份额已经提升到了51.2%,日系和韩系的份额大幅度下降,分别为20.9%和10.9%,欧美品牌略有提升达到17.0%。

国产品牌中以三一重工的市场份额提升最为明显,从2011 年行业市占率11%左右到2016 年行业市占率达到22%左右,提升约一倍。我们认为未来以挖机为代表的工程机械行业行业集中度提升的趋势将延续,通过技术积累竞争胜出的龙头企业在品牌效应、规模效应等方面优势将更为明显。

资料来源:公开资料,中国工程机械协会,观研天下数据中心整理

2.2 “一带一路”助力成长,国际化成为新驱动力

三一重工、中联重科、徐工机械、柳工、恒立液压等大型工程机械类上市公司企业海外收入占比,从2011 年到2016 年均呈现明显提升趋势。在目前国内工程机械产品逐渐赶超国际产品,替代国内市场份额的基础上,我们认为未来工程机械海外市场的销售收入将会是助力企业发展的新驱动因素。

“一带一路”打开新空间。“一带一路”国家目前为我国工程机械出口的主要国家,我们认为随着“一带一路”战略的深入,我国工程机械海外销售收入占比将进一步提升,预计“一带一路”市场对我国工程机械海外收入的贡献占比有望超过50%,成为助力我国工程机械快速增长的强力动因。

资料来源:wind,公司财报,观研天下数据中心整理

资料来源:中国报告网整理,转载请注明出处(FSW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。