随着互联网和人工智能的快速发展,我国的机械行业也遭受到了冲击,由传统向信息化、集成化发展。在未来,随着机械行业的成熟发展,将会有更多细分领域快速成长。

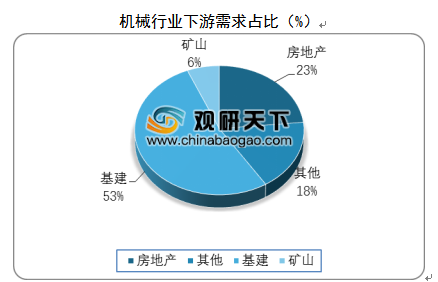

在我国机械行业下游需求占比中,其中基建对机械需求占比大,约占45%左右,采矿、房地产约各占20%左右。目前,我国基建增速仍高位运行;大宗商品价格上涨使采矿业好转设备投资增多,矿山对工程机械需求增加;房地产整体保持稳中有升。

参考观研天下发布《2019年中国机械市场分析报告-市场现状调查与未来商机预测》

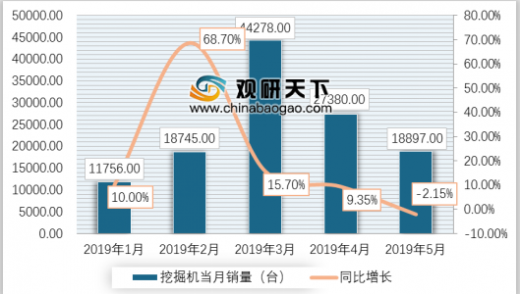

2019年5月挖掘机销售量呈下降趋势,销售1.89万,同比下降2.2%,从整体来看,1-5月,挖掘机的销量是增长了的,同比增长15.2%,销售了12万。预计6 月份国内挖掘机销量增速或同比转正。

考虑到工程机械寿命约为8-10年,上一轮行业高峰时销售的设备更新需求向上,我们预计2019年挖掘机、汽车起重机、混凝土泵车更新替换需求量分别为14万台、3万台和7,600台。

2019 年1-5 月,国内基建投资规模为5.7 万亿元,同比增长2.6%,随着国务院印发了相关通知,允许专项债券用作重大项目资本金,将对地方政府融资带来边际改善,叠加去年下半年基建投资增速基数走低,中金宏观组预计2019 年全年基建投资有望实现5%-10%增长。未来需要关注“稳增长”政策的落地。从长期看,行业龙头市场份额仍将进一步提升。

资料来源:工程机械协会,观研天下整理,转载请注明出处(LXY)

在我国机械行业下游需求占比中,其中基建对机械需求占比大,约占45%左右,采矿、房地产约各占20%左右。目前,我国基建增速仍高位运行;大宗商品价格上涨使采矿业好转设备投资增多,矿山对工程机械需求增加;房地产整体保持稳中有升。

参考观研天下发布《2019年中国机械市场分析报告-市场现状调查与未来商机预测》

机械行业下游需求占比(%)

数据来源:工程机械协会

2019年5月挖掘机销售量呈下降趋势,销售1.89万,同比下降2.2%,从整体来看,1-5月,挖掘机的销量是增长了的,同比增长15.2%,销售了12万。预计6 月份国内挖掘机销量增速或同比转正。

挖掘机行业销量及同比增速

数据来源:工程机械协会

考虑到工程机械寿命约为8-10年,上一轮行业高峰时销售的设备更新需求向上,我们预计2019年挖掘机、汽车起重机、混凝土泵车更新替换需求量分别为14万台、3万台和7,600台。

2019 年1-5 月,国内基建投资规模为5.7 万亿元,同比增长2.6%,随着国务院印发了相关通知,允许专项债券用作重大项目资本金,将对地方政府融资带来边际改善,叠加去年下半年基建投资增速基数走低,中金宏观组预计2019 年全年基建投资有望实现5%-10%增长。未来需要关注“稳增长”政策的落地。从长期看,行业龙头市场份额仍将进一步提升。

资料来源:工程机械协会,观研天下整理,转载请注明出处(LXY)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。