刻蚀机行业产业链上游为组成部分,主要包括预真空室、刻蚀腔体、供气系统及真空系统。

| 组成部分 |

结构 |

| 预真空室 |

预真空室的作用是确保刻蚀腔内维持在设定的真空度,不受外界环境〈如:粉尘、水汽〉的影响,将危险性气体与洁净厂房隔离开来。它由盖板、机械手、传动机构、隔离门等组成。 |

| 刻蚀腔体 |

刻蚀腔体是ICP刻蚀设备的核心结构,它对刻蚀速率、刻蚀的垂直度以及粗糙度都有直接的影响。刻蚀腔的主要组成有:上电极、下电极系统、控温系统等组成。 |

| 供气系统 |

供气系统是向刻蚀腔体输送各种刻蚀气体,通过压力控制器(PC)和质量流量控制器(MFC)精准的控制气体的流速和流量。气体供应系统由气源瓶、气体输送管道、控制系统、混合单元等组成。 |

| 真空系统 |

真空系统有两套,分别用于预真空室和刻蚀腔体。预真空室由机械泵单独抽真空,只有在预真空室真空度达到设定值时,才能打开隔离门,进行传送片。刻蚀腔体的真空由机械泵和分子泵共同提供,刻蚀腔体反应生成的气体也由真空系统排空。 |

刻蚀机行业产业链中游为制造部分,刻蚀技术主要有两种,传统湿法刻蚀技术及现代干法刻蚀技术。

| 刻蚀方法 |

优点 |

缺点 |

| 湿法刻蚀 |

适应性强,表面均匀性好、对硅片损伤少,几乎适用于所有的金属、玻璃、塑料等材料 |

图形刻蚀保真效果不理想,刻蚀图形的最小线难以掌控。 |

| 干法刻蚀 |

能实现各向异性刻蚀(即刻蚀剂在某一方向的刻蚀速率远大于其他方向),从而保证细小图形转移后的保真性,易实现自动化。 |

造价高,设备复杂,用于微流控芯片制备的较少。 |

目前市场上主流的刻蚀技术是干法刻蚀,通常采用等离子干法刻蚀,干法刻蚀主要包括金属刻蚀、介质刻蚀和硅刻蚀。

根据被刻蚀工艺的不同,我国刻蚀机市场主要以介质刻蚀和硅刻蚀为主,分别占据48%和47%的市场份额,而金属刻蚀仅占3%。

现阶段,我国刻蚀机行业产业链中游主要包括中国电科、北方华创、屹唐半导体、中微公司、北京创世威纳科技、芯源、华林科纳等优秀企业。

| 刻蚀方法 |

企业名称 |

优势分析 |

| 干法刻蚀 |

中国电科 |

人才技术优势:中国电子科技集团有限公司,具有中国工程院院士11名,国家级科技人才487人,享受国务院政府特殊津贴人员265人。拥有15个国家重点实验室、6个研究应用中心、7个研发中心,有27个博士后科研工作站。拥有一批国内一流的中试线、生产线、装配线和机加工中心,形成了比较完整的研究、设计、试制、生产及试验能力体系,有完备的质量保证体系。 |

| 产业规模优势:中国电子科技集团有限公司总部设在北京,所属二级成员单位58家,三级公司184家,分布在全国18个省市区。其中,有8家公司是上市公司,包括杰赛科技、海康威视、太极股份、华东电脑、四创电子、卫士通、国睿科技股份有限公司、成都天奥电子股份有限公司。集团公司注册资本47.68亿元,2013年实现总收入1200亿元。 |

||

| 北方华创 |

产业规模优势:是由北京七星华创电子股份有限公司(以下简称“七星电子”)和北京北方微电子基地设备工艺研究中心有限责任公司(以下简称“北方微电子”)战略重组而成,是目前国内集成电路高端工艺装备的先进企业。 |

|

| 屹唐半导体 |

产品优势:半导体的技术开发、技术转让、技术咨询、技术服务;销售电子产品、机械设备、五金交电;货物进出口、技术进出口、代理进出口;生产半导体刻蚀、去胶、快速退火设备。 |

|

| 中微公司 |

产品优势:中微开发的等离子体刻蚀设备和化学薄膜设备是制造各种微观器件的关键设备,可加工微米级和纳米级的各种器件。这些微观器件是现代数码产业的基础,它们正在彻底改变人类的生产方式和生活方式。 |

|

| 技术优势:中微的全球客户支持基础设施遍布中国大陆、中国台湾、日本、韩国和新加坡,通过各分支机构向客户提供一流的服务。 |

||

| 北京创世威纳科技 |

一体化优势:于真空等离子体技术,成为集研发、设计、生产、销售于一体的设备制造商。公司通过了iso质量管理体系认证,获批高新技术企业,拥有4项发明专利及十余项实用新型专利,北京创世威纳紧跟技术步伐,不断提供技术优良的镀膜设备、刻蚀设备、真空应用定制设备及各类真空等离子体设备。 |

|

| 干法刻蚀 |

芯源 |

产品优势:深圳市芯源科技有限公司是硒鼓芯片、计数芯片、惠普打印机芯片、三星打印机芯片、佳能打印机芯片、富士施乐打印机芯片、爱普生打印机芯片、夏普芯片、理光芯片、利盟芯片、柯美芯片、东芝芯片等产品专业生产加工的私营独资企业,公司总部设在深圳市宝安区,深圳市芯源科技有限公司拥有完整、科学的质量管理体系 |

| 华林科纳 |

产业规模优势:主要从事半导体、太阳能、FPD领域湿制程设备的设计、研发、生产及销售;同时代理半导体、太阳能、FPD领域其它国外设备,负责其中国市场的开发、推广。 |

|

| 产品优势:公司自有产品包括半导体前段、后段、太阳能、平板显示FPD、LED、MEMS应用中的各种湿制程设备,例如硅片湿法清洗、蚀刻,硅芯硅棒湿法化学处理,液晶基板清洗,LED基片显影脱膜等 |

刻蚀机行业产业链下游为应用领域,主要用来制造半导体器件、太阳能电池及其他微机械制造。

半导体指常温下导电性能介于导体与绝缘体之间的材料。根据数据显示,我国半导体行业市场规模由2016年4335.5亿元增至2020年9779.5亿元,年均复合增长率为22.6%;据预测,2021年我国半导体行业市场规模可达10635.7亿元。

根据数据显示,2019年我国晶圆制造行业市场规模为2149.1亿元,2020年我国晶圆制造行业市场规模为2623.5亿元,同比增长22.07%;预计2021年我国圆晶制造行业市场规模或达到2941.4亿元。

光电子器件是利用电-光子转换效应制成的各种功能器件。根据数据显示,2020年我国光电子器件产量达9722.9亿只,2021年1-5月我国光电子器件产量达4755.7亿只,同比增长43.8%。

电力电子器件又称为功率半导体器件,主要用于电力设备的电能变换和控制电路方面的大功率电子器件。根据数据显示,2020年我国电力电子器件市场规模为56亿美元,较2019年同比下降9.68%;据预测,2021年我国电力电子器件市场规模将达到57亿美元。

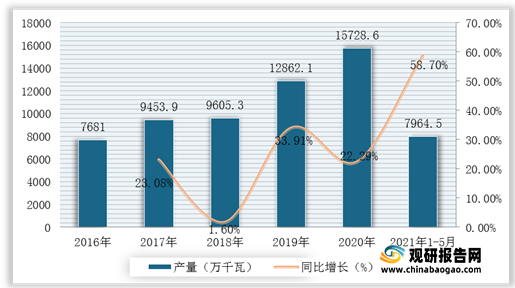

太阳能电池简称光伏电池,光伏电池用于把太阳的光能直接转化为电能。根据数据显示,我国光伏电池产量由2016年7681.0万千瓦增至2020年15728.6万千瓦。2021年1-5月我国光伏电池产量达7964.5万千瓦,同比增长58.7%。(TJL)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。