脚手架边际成本随着作业高度增加而增加随着施工高度增加,高空作业平台(AWP) 经济性优势逐渐显现。相对于单台高空作业平台来讲,脚手架边际成本将随着作业高度增加而增加,当作业高度超过 10 米时,AWP 的边际成本将优于脚手架边际成本。我国大城市建筑用地有限,超过 10 米的建筑将越来越多,AWP 相对于脚手架来讲将越来越具有经济性,在众多施工场合取代脚手架的经济驱动力越来越强。

图表:脚手架边际成本随着作业高度增加而增加(与单台高空作业设备对比)

资料来源:观研天下整理

参考观研天下发布《2018年中国建筑行业分析报告-市场运营态势与发展前景预测》

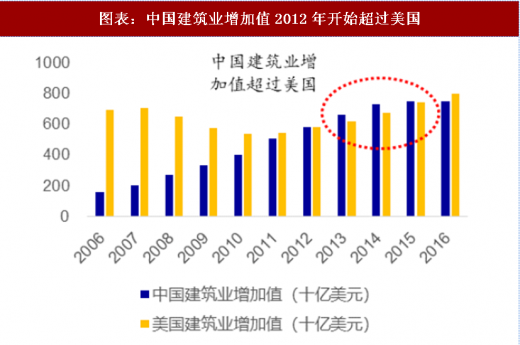

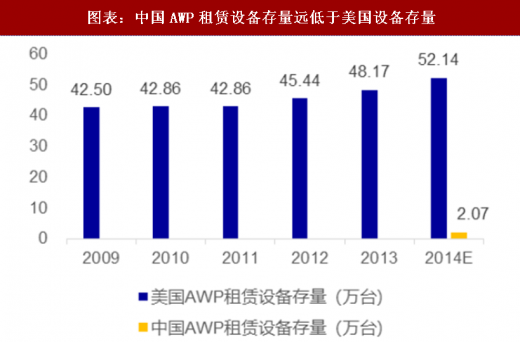

中国建筑业增加值 2012 年开始超过美国,对比来看 AWP 存量仍有 10 倍空间。建筑业是高空作业平台的主要下游行业,我国建筑业发展迅猛,建筑业产值持续增长, 2012-2015 年,我国以 GDP 口径计算的建筑业产值过美国。同时,美国的高空作业平台保有量维持在 42 万台以上,2014 年更达到了 52.03 万台。国际高空作业协会(IPAF)对我国430家高空作业平台租赁企业中243户三年数据齐全的租赁商进行了保有量统计,以我国 2014 年高空作业平台租赁市场存量为国际高空作业协会(IPAF)统计量的 1.6 倍估计,我国 2014 年高空作业平台租赁市场存量约 2.07 万台,约为美国的 1/25。以我国 2016 年高空作业平台租赁市场存量为 IPAF 统计量的 1.6 倍估计,我国 2016 年高空作业平台租赁市场存量约6.7万台,美国高空作业平台租赁市场存量与建筑业增加值密切相关,假定 2016 年美国高空作业平台市场存量为 57 万台,我国高空作业平台保有量仍不足美国的 1/8。对标美国,我国 AWP 存量市场仍有 10 倍成长空间。

图表:中国建筑业增加值2012年开始超过美国

资料来源:观研天下整理

图表:中国AWP租赁设备存量远低于美国设备存量

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。