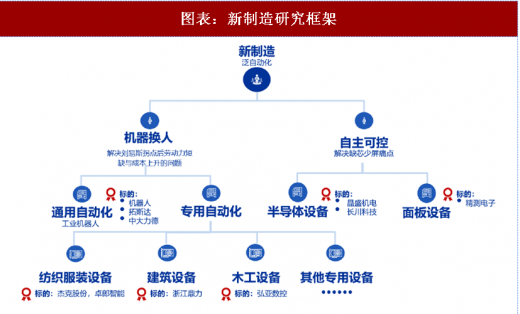

机器换人与自主可控双轮驱动,新制造重点关注大自动化、面板与半导体产业链。新制造的根本驱动力有两个,第一个是机器换人——它解决刘易斯拐点后劳动力短缺与成本上升的问题。我们将它细分为通用自动化和专用自动化两大领域:通用自动化包括工业机器人和先进机床等;专用自动化根据下游应用领域分为纺织服装设备、建筑设备、木工设备以及其他各领域的专用设备。第二个根本驱动力是要实现自主可控,它解决中国制造业缺芯少屏的痛点,我们将它细分为半导体设备和面板设备两大核心领域。

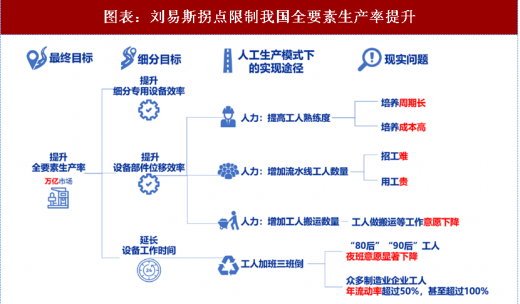

刘易斯拐点限制我国全要素生产率提升,依赖人力劳动的传统制造业模式受到冲击。提升全要素生产力有三大途径:提升专用设备效率、提升部件位移效率和延长工作时间。然而,当今中国制造业企业普遍面临招工难、招工贵、工人培养成本高、工人对工作环境要求提升等难题,人工模式下提升全要素生产力的实现途径困难,自动化改造迫在眉睫。

参考观研天下发布《2018年中国工业机器人行业分析报告-市场运营态势与投资前景预测》

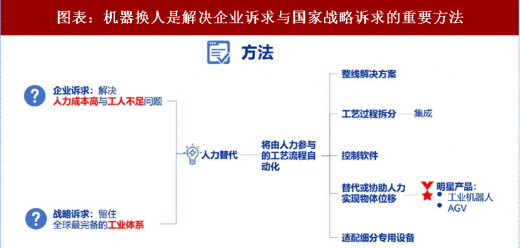

工业机器人本体 300 亿市场空间,是撬动工控自动化万亿空间的关键设备。在大自动化趋势下,机器换人是解决企业诉求与国家战略诉求的重要方法:在企业层面,机器换人能够解决企业人力成本高、工人不足的难题;在国家层面,机器换人能够满足留住全球最完备工业体系的战略诉求。工业机器人是自动化改造过程中的明星产品,企业可以适配不同场景的机器人作为切入流程自动化的钥匙。百亿工业机器人市场,最终可以撬动工控自动化万亿市场空间。

图表:新制造研究框架

资料来源:观研天下整理

刘易斯拐点限制我国全要素生产率提升,依赖人力劳动的传统制造业模式受到冲击。提升全要素生产力有三大途径:提升专用设备效率、提升部件位移效率和延长工作时间。然而,当今中国制造业企业普遍面临招工难、招工贵、工人培养成本高、工人对工作环境要求提升等难题,人工模式下提升全要素生产力的实现途径困难,自动化改造迫在眉睫。

参考观研天下发布《2018年中国工业机器人行业分析报告-市场运营态势与投资前景预测》

图表:刘易斯拐点限制我国全要素生产率提升

资料来源:观研天下整理

工业机器人本体 300 亿市场空间,是撬动工控自动化万亿空间的关键设备。在大自动化趋势下,机器换人是解决企业诉求与国家战略诉求的重要方法:在企业层面,机器换人能够解决企业人力成本高、工人不足的难题;在国家层面,机器换人能够满足留住全球最完备工业体系的战略诉求。工业机器人是自动化改造过程中的明星产品,企业可以适配不同场景的机器人作为切入流程自动化的钥匙。百亿工业机器人市场,最终可以撬动工控自动化万亿市场空间。

图表:机器换人是解决企业诉求与国家战略诉求的重要方法

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。