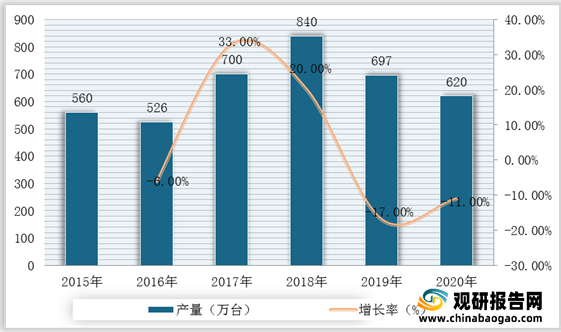

根据观研报告网发布的《2021年中国工业缝纫机行业分析报告-行业供需现状与发展趋势研究》显示,2016-2018年,随着行业产品更新换代,我国工业缝纫机产量实现高速增长,2019年开始下降。根据中国缝制机械协会数据,2020年我国工业缝纫机产量约620万台,同比下降11%。

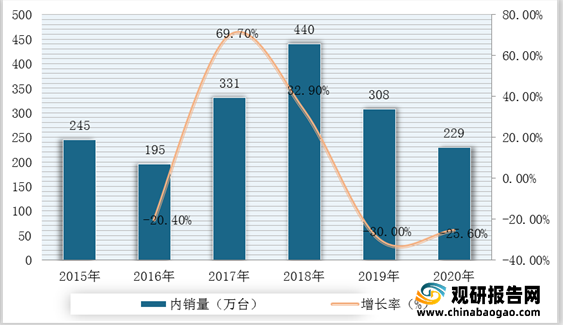

而在销售市场方面,随着服装等下游需求萎缩,我国工业缝纫机行业市场阶段性饱和,内销量下降明显,增速呈现负增长。观研报告网发布的资料显示,2020年工业缝纫机内销约229万台,同比下降约25.6%。

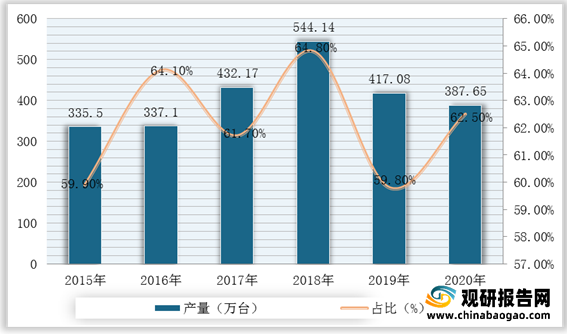

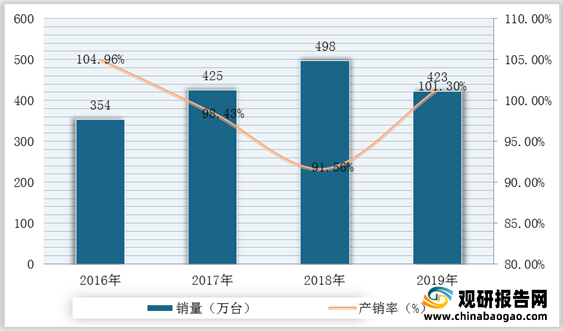

在企业产销量方面,2015-2019年百家整机企业工业缝纫机产销量呈波动变化趋势。根据数据显示,截至2020年,百家骨干企业工业缝纫机产量为387.65万台,同比下降7.06%,约占全行业估算总产量的62.5%;2019年销量为423万台,产销率为101.30%。

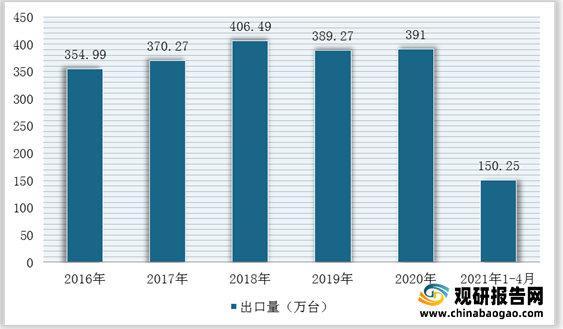

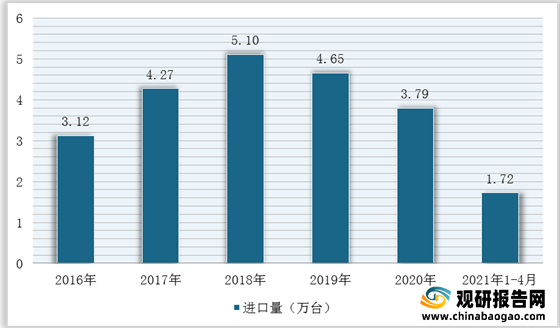

不过,我国工业缝纫机行业海外市场需求旺盛,尤其是在一些承接我国下游服装制造业转移的东南亚国家,我国工业缝纫机备受青睐,而且价格优势较大,所以使得行业出口数量整体呈向上趋势。根据数据显示,截至2021年1-4月我国工业缝纫机进口量为1.72万台,同比增长15.45%,出口量为150.25万台,同比增长49.77%。

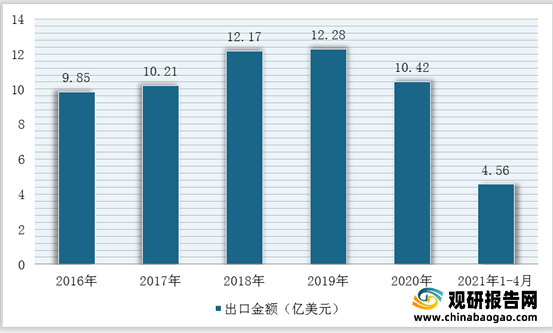

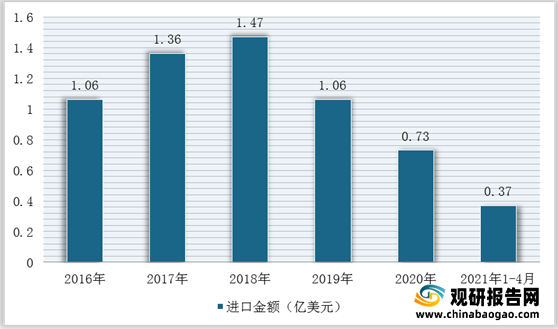

在进出口金额方面,根据数据显示,截至2021年1-4月,我国工业缝纫机进口金额为0.37亿美元,同比增长42.55%,出口金额达到4.56亿美元,同比增长39.14%。

目前,我国工业缝纫机行业主要从事的企业有中捷资源投资股份有限公司、杰克缝纫机股份有限公司、上工申贝(集团)股份有限公司等。

| 企业名称 |

经营范围 |

优势分析 |

| 中捷资源投资股份有限公司 |

主营业务仍为工业缝纫机的销售,主要产品为缝纫机头、台板及电机,此外还包括缝纫机零件、外购件及铸件的销售 |

规模优势:目前国内缝制机械制造企业众多,行业相对比较分散,但公司已经具备年产工业缝纫机60万台的生产能力,在国内缝制机械行业排名前列 |

| 营销优势:公司在国内市场已形成约 30 家一级经销商构成的营销网络。发行人通过终端与产品、品牌的有效协同来实现与经销商的双赢,将公司经营理念推广至各级经销商,通过与经销商对客户的售前、售中和售后服务共同树立了“中捷”品牌的良好形象,共同享有不断完善的营销体系,实现品牌价值和营销渠道共享的双赢局面 |

||

| 品牌和市场优势:拥有“中捷”驰名商标,同时持有世界著名缝纫机品牌“胜家”商标使用权;采取多品牌差异化战略,使各类产品市场定位清晰,各个品牌之间互补,实现了区域网络、客户群体、售后服务等资源的优化整合,最大限度的发挥出品牌立体格局所带来的优势。同时,公司实行总经销制,建立了全国经销网络,产品覆盖范围广泛,市场需求稳定,有效地避免了产品销售过于集中的风险 |

||

| 杰克缝纫机股份有限公司 |

工业缝制机械的研发、生产和销售,包括工业缝纫机、裁床、铺布机等工业用缝中、缝前设备以及电机、电控等工业缝制机械重要零部件 |

战略聚焦优势:公司在研发、采购、生产、销售、服务等环节进行战略配称。研发环节,公司不断研发出智能、高效、节能的高性价比新产品并着力提升产品质量稳定性。同时,加强缝制设备零配件的技术研发,增加了可迅速替换的“即插即用”零部件比例以及物联网、互联网技术应用,确保快速服务的便利性 |

| 技术研发优势:截至2016年6月30日,公司研发团队达到478人,其中博士6人,硕士42人,高级职称5人,中级职称12人;公司发明专利申报数量分别为55项、122项、132项和83项,位居行业前列,获得授权数量分别为16项、12项、36项和37项;实用新型专利申报数量分别为142项、124项、98项和33项 |

||

| 成本管理优势:缝制机械行业发展较为成熟,在保证质量的同时,实现生产成本最小化是企业在市场竞争中取得优势的关键因素之一 |

||

| 上工申贝(集团)股份有限公司 |

主营业务为缝制设备制造行业,经营业务涉及缝制设备、办公机械、影像材料、商贸流通和物流服务等领域。公司生产的缝制设备包括工业缝纫机、家用缝纫机及特种用途工业定制机等 |

研发优势:拥有一支强大的海内外研发队伍,具备先进的试验手段,具有较强的产品和应用技术持续开发能力。公司研发团队进行的工业4.0在缝制设备上应用的研发已取得初步成果。公司技术中心被认定为上海市级研发中心 |

| 技术优势:公司拥有全球高端的智能化、三维立体缝制技术,并在中厚料机、服装自动缝制单元、机器人控制的自动缝制技术和纺织材料焊接技术等领域处于全球领先地位。产品应用已突破了缝制机械行业传统的市场范围,特别是轻质碳素纤维缝纫技术和3D缝纫自动化技术以及QONDAC4.0智能工业缝制网络在线生产监控系统为全球独创 |

||

| 多元化品牌优势:拥有的DA、PFAFFIndustrial、KSL、Beisler等国际知名品牌,拥有具有98年历史的中国驰名商标“蝴蝶”以及“蜜蜂”、“飞人”等知名家用机品牌和具有50余年历史的中国驰名商标“上工”以及近年来正在培育的“上工宝石”、Mauser等工业机品牌 |

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。