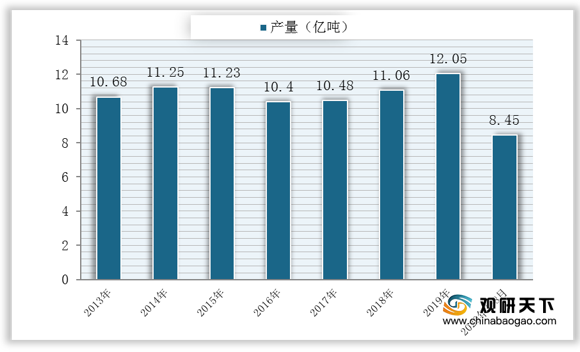

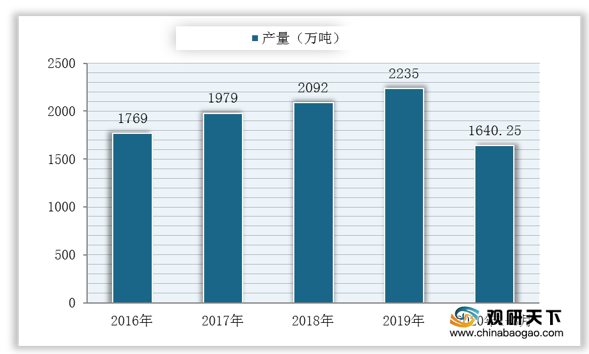

上游方面:钢材与pp塑料(聚丙烯)是我国环保设备行业上游的主要原材料,近年来,我国钢材与PP塑料产量保持稳定增长,充分保障环保设备市场的供应。在钢材方面,2013-2019年,我国钢材产量总体呈波动增长态势,2019年达到12.05亿吨,同比增长8.95%;2020年1-8月产量为8.45亿吨,同比增长4.8%。在pp塑料(聚丙烯)方面,我国pp塑料产量呈逐年增长态势,截至到2020年1-8月,我国pp塑料产量为1640.25万吨。

现阶段,我国环保设备行业上游相关企业主要有中信泰富特钢集团股份有限公司、安徽国风塑业股份有限公司与中铝国际工程股份有限公司等。

企业名称 |

主营业务 |

企业竞争优势 |

中信泰富特钢集团股份有限公司 |

钢铁冶炼,钢材轧制、金属改制、压延加工、钢铁材料检测;钢坯、钢锭、钢材、金属制品制造;港口码头经营和建设;机械及仪表电器制造和修理 |

市场优势:是全球最大的特钢制造集团和中国最大的高标准轴承钢、齿轮钢、汽车用钢、弹簧钢、合金管坯钢、高精度中厚壁无缝钢管、高合金钢、易切削非调质钢等优特钢材生产基地。 |

安徽国风塑业股份有限公司 |

包装膜材料、预涂膜材料、电容器用薄膜、聚酰亚胺薄膜、电子信息用膜材料等高分子功能膜材料生产、销售 |

1、技术研发与人才团队优势:依托国家级企业技术中心,与中国科学技术大学共同建立功能高分子膜研发中心,并聘请国外技术专家为公司提供技术支持,形成业内领先的技术优势,为向高端薄膜产业转型提供技术支撑。公司拥有多项自主知识产权,截至2015年末,拥有有效专利88项,其中发明专利13项、实用新型专利60项、外观设计专利15项。 |

2、市场与客户资源优势:公司以工厂类客户为主,凭借优秀的产品品质和服务,赢得了一大批国内外高端用户的青睐,先后成为娃哈哈、康师傅、达能、旺旺等国内和国际知名公司的包装材料主供商,质量稳定,市场口碑较好。公司产品远销日韩、东南亚、南亚、欧洲、北美、南美等数十个国家和地区,国外客户需求稳定,出口额在同行业名列前茅。目前公司以工厂类客户为主体,终端占比达到了80%以上 |

||

中铝国际工程股份有限公司 |

装备制造、节能环保、新材料产业技术研发及产品生产与销售 |

1、技术与研发优势:原国家冶金工业部下属的八家有色金属设计院中四家沈阳院、贵阳院、长沙院、中色科技(承接洛阳院资产和业务)均为公司下属子公司,还拥有业内知名的两家勘察设计企业长勘院、昆勘院,能够为业主提供有色金属建设的全产业链技术支持和服务。 |

2、客户资源优势:公司与国内众多大型有色金属公司有业务往来,在历史的合作中积累的良好的名誉和口碑,是主要有色金属公司工程项目的优先考虑对象之一。同时,公司近年来通过积极拓展境外业务,作为总包方参与了越南煤矿集团、委内瑞拉CVG集团、印度Vendanta公司、印度尼西亚婆罗州氧化铝公司、意大利维斯梅港电解铝厂多个项目,与境外,尤其是新兴市场的有色金属企业建立了良好的合作关系。 |

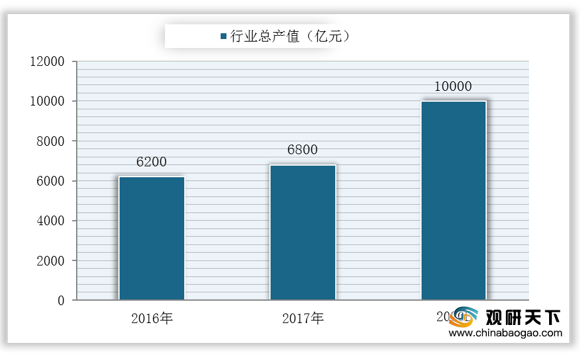

中游方面:我国环保设备行业总产值呈现逐年上升趋势。数据显示2017年我国环保设备制造行业产值约为6800亿元,同比增长约为9.68%,预计2020年行业年产值将达到万亿元。

现阶段,我国环保设备行业相关企业主要有福建龙净股份有限公司、成都天翔环境股份有限公司与浙江菲达环保科技股份有限公司等。

企业名称 |

主营业务 |

企业竞争优势 |

福建龙净股份有限公司 |

环境保护专用设备制造;大气污染治理;;水污染治理;固体废物治理;土壤污染治理与修复服务;节能工程、环保工程、生态保护工程、电力工程、市政公用工程、机电工程、河湖整治工程的设计、施工 |

1、品牌优势:“龙净”牌电除尘器获得全国环保行业首个“中国名牌产品”称号,“龙净”商标获得“中国驰名商标”称号,品牌知名度与美誉度享誉全国,在国内外市场中享有很高的声誉。 |

2、技术优势:“电袋复合除尘技术及产业化”获国家“科技进步二等奖”。循环流化床干法多污染物协同净化集成技术、余热利用低低温电除尘、湿式电除尘、超净电袋、电袋加湿式电除雾、单塔多区脱硫除尘等超净排放技术获得客户及环保部门的认可和重视,成为国内大气污染治理领域技术及产品类型最全的环保企业。 |

||

3、研发平台优势:公司建立了全国环保行业首家“国家级企业技术中心”,设立了“企业博士后科研工作站”、“工业烟尘净化国家地方联合工程研究中心”等科研机构。被科技部授予“国际科技合作基地”、“国家级创新型试点企业”。 |

||

成都天翔环境股份有限公司 |

通用机械设备及环保、水电、石油、化工等专业设备、压力容器的设计研发、制造、销售、租赁和维修 |

1、国际整合化优势:2009年与全球最大的水电设备承包商——奥地利Andritz(安德里茨)合作生产水轮发电机组至今,销往全球10余个国家供20余座大型水力发电厂使用,与美国Centrisys(圣骑士)成立合资公司生产卧螺离心机、浓缩机,销往全球数十个国家自来水厂、污水处理厂使用。 |

2、品牌优势:公司通过在国内污水污泥浓缩脱水处理市场多年的苦心经营,已经积累了大量的污泥处理工程项目建设经验和市场口碑,凭借高效的管理团队、研发团队实现有效的成果转化、安装施工,完善的售后服务体系等,在市政及部分工业领域污水 污泥浓缩脱水已树立起良好的品牌和企业形象。 |

||

3、业务整合优势:公司已从市政水处理、污泥处理产业链延伸至油土、含油污泥、压裂反排液等石油环保领域、乡镇污水处理、有机废弃 物处置、环境监测及河道、湖泊环境综合治理解决系统等多个环保战略新兴领域。 |

||

浙江菲达环保科技股份有限公司 |

环境保护专用设备制造;大气污染治理;水污染治理;固体废物治理;土壤污染治理与修复服务 |

1、人才优势:公司坚持以人为本的发展理念,建立科学的人力资源管理机制与适合员工成长的晋升和培训体制,注重人文关怀,拥有一支相对稳定的专业化、高素质人才队伍,为首批“浙江省重点企业技术创新团队”。 |

2、市场优势:公司是我国最大的环保机械科研生产企业,环保产业中唯一的国家重大技术装备国产化基地,也是我国最早进入大气污染防治设备行业的企业之一,其电力设备电除尘器综合市场占有率为25%,其中300MW机组配套的电除尘器市场占有率为33.65%,600MW,1000MW等大型机组配套的电除尘器市场占有率保持在75%以上。 |

下游方面:钢铁与煤炭两大行业为环保设备应用的主要下游领域,这两大行业的发展会对环境造成污染,而为了贯彻环境保护的理念,环保设备在这两大行业中的应用将帮助我国经济可持续化发展。从钢材方面来看,近六年,我国钢材销售量在2014-2017年呈波动下降后开始回升。截至2019年底我国钢材消费量达到11.90亿吨,同比增长9.17%。

现阶段,我国环保设备行业下游相关企业主要有宝山钢铁股份有限公司、广东韶钢松山股份有限公司与中国神华能源股份有限公司等。

企业名称 |

主营业务 |

企业竞争优势 |

宝山钢铁股份有限公司 |

钢铁冶炼、加工,电力、煤炭、工业气体生产、码头、仓储、运输等与钢铁相关业务 |

1、技术优势:公司全部装备技术建立在当代钢铁冶炼、冷热加工、液压传感、电子控制、计算机和信息通讯等先进技术的基础上,具有大型化、连续化、自动化的特点。通过引进并对其不断进行技术改造,保持世界最先进的技术水平。 |

2、质量优势:公司采用国际先进的质量管理,主要产品均获得国际权威机构认可,得到中国、法国、美国、英国、德国、挪威、意大利等七国船级社认可。 |

||

3、市场优势:宝钢股份在成为中国市场主要钢材供应商的同时,产品出口日本、韩国、欧美四十多个国家和地区。 |

||

广东韶钢松山股份有限公司 |

制造、加工、销售钢铁冶金产品、金属制品、焦炭、煤化工产品、技术开发、转让、引进与咨询服务 |

1、产业链优势:南先进装备园规划总面积约43.5平方公里(其中韶钢片区12.5平方公里),园区依托宝武集团的特钢产业优势,以延伸特钢产业链条为抓手,大力培育发展特钢深加工基础件、装备制造零部件、成套(台)装备制造、装备服务业等四大产业体系,打造围绕特种钢材的全产业链园区。 |

2、区位优势:公司地处经济发展迅速的广东省,区位优势明显。公司作为广东省最大的钢铁企业,在粤港澳大湾区建设加速的背景下,钢材需求旺盛,公司受益匪浅。 |

||

中国神华能源股份有限公司 |

煤矿开采;煤炭批发经营;项目投资;煤炭的洗选、加工 |

1、煤炭矿业权优势:本集团拥有优质、丰富的煤炭资源,适宜建设现代化高产高效煤矿。截至2015年末,中国神华所拥有和控制的煤炭矿业权,在中国标准下煤炭保有资源量为243.13亿吨,煤炭保有可采储量为157.42亿吨;JORC标准下的煤炭可售储量为81.41亿吨。本集团的煤炭资源储量位于中国煤炭上市公司前列。 |

2、管理团队和经营理念优势:中国神华管理团队具有深厚的行业背景和管理经验,重视提升公司价值创造能力,紧密围绕公司主业开展运营,持续专注于能源领域的清洁生产和利用。2015年,公司管理团队积极实施神华清洁能源发展战略,加快创建世界一流的清洁能源供应商,引领行业清洁发展。 |

相关行业分析报告参考《2020年中国环保设备市场调研报告-行业深度分析与未来趋势研究》。

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。