一、薄膜沉积特征、分类

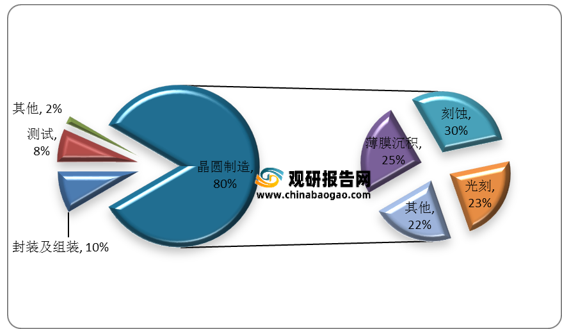

薄膜沉积是指在硅片衬底上沉积一层待处理的薄膜材料,作为半导体制造工艺中的一个非常重要的技术,在一个新晶圆投资建设中,薄膜沉积设备占据着约25%的比重。

根据工作原理不同,薄膜沉积生长设备分为物理气相沉积(PVD)、化学气相沉积(CVD)和外延等类别,其中ALD又是属于CVD的一种,是目前最先进的薄膜沉积技术。

PVD(物理气相沉积),是利用蒸发或溅射,实现原子从源物质到沉底材料表面的物质转移,沉积形成薄膜。PVD具有成膜速率高、镀膜厚度及均匀性可控、薄膜致密性好、粘结力强及纯净度高等优点。PVD可以分为真空蒸镀和溅射,发展初期以真空蒸镀镀膜为主,特点是工艺简单、操作容易、纯度较高,缺点是难以蒸发某些金属和氧化物。由于溅射设备制备的薄膜更加均匀、致密,对衬底附着性强,纯度更高,溅射设备取代了蒸镀设备。

CVD(化学气相沉积),用于沉积介质绝缘层、半导体材料、金属薄膜,典型的CVD流程包括气体输入、气体对流、气象扩散、表面吸附、表面反应、表面脱附及薄膜成核生长。主流设备包括PECVD、Tube CVD、LPCVD和 ALD等。

ALD是一种可以将物质以单原子膜形式一层一层的镀在基底表面的方法,是一种原子 尺度的薄膜制备技术,本质属于CVD的一种,特点是可以沉积均匀一致,厚度可控、成分可 调的超薄薄膜,ALD方法既可以沉积介质/绝缘薄膜,也可以进行金属薄膜的沉积。

二、薄膜沉积设备市场规模及驱动因素

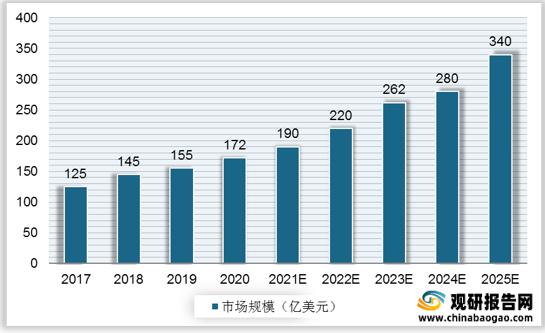

根据观研报告网发布的《2021年中国薄膜沉积设备行业分析报告-产业格局现状与发展规划趋势》显示,近年来,在半导体行业下游需求增长以及技术变革的推动下,全球薄膜沉积设备行业快速发展,2020年全球薄膜设备市场达到172亿美元,占IC制造设备21.9%。预计到2025年将达到340亿美元,期间以年复合14.6%的速度增长。

薄膜沉积设备市场的快速扩容,主要受四大因素驱动。

其一,晶圆厂扩产增效将带动设备需求。5G手机、云/服务器内存和汽车电子端的旺盛需求促使全球晶圆厂扩产增效,半导体设备投入随之增加。

其二,先进制程逻辑芯片的沉积工序增多,多重曝光技术拉动薄膜沉积设备需求。先进制程主要用于高性能数字电路或者对低功耗要求较高的集成电路。在5G通信技术、数据中心、智慧城市、汽车电子、人工智能等一系列新技术及市场需求驱动下,先进制程产线占比将稳步提高。先进制程下,晶圆制造的复杂度和工序量都大大提升,为保证产能,产线上需要更多的设备。

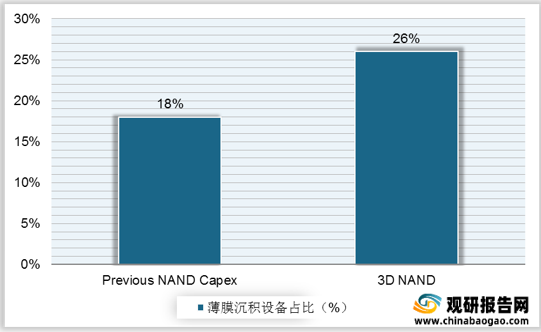

其三,FLASH存储芯片中3D NAND成为主流,堆叠层数与薄膜工序直接挂钩。传统的2D NAND将存储单元按照行和列排列在晶圆平面上,依靠光刻精度进步来缩小存储单元的尺寸和间距,从而提升存储容量,而这种技术面临经济性和物理性的限制。东芝和三星最早开发的3D NAND技术将一系列的存储单元垂直构建,通过增加薄膜沉积和刻蚀工序来解决光刻节点和物理尺寸的种种限制,这一技术随后很快被全球的存储芯片厂商采用,目前已推出128/176层的3D NAND设备,从而带动薄膜沉积设备占比的提升。

其四,芯片工艺进步及结构复杂化,先进制程下薄膜设备精密化、多样化,由此产生各种薄膜沉积工艺设备份额的变化。在薄膜性能方面,先进制程的前段工艺对薄膜均匀性、颗粒数量控制、金属污染控制的要求逐步提高。在设备种类方面,台阶覆盖能力强、薄膜厚度控制精准的 ALD 设备,高深宽比沟槽孔洞填充能力强,沉积速度快的 SACVD 等新设备被引入产线。

三、薄膜沉积设备主要工艺产品竞争格局

薄膜沉积工艺的不断发展,形成了较为固定的工艺流程,同时也根据不同的应用演化出了PECVD、溅射PVD、ALD、LPCVD等不同的设备用于晶圆制造的不同工艺。作为薄膜沉积设备的主要产品,薄膜沉积工艺中CVD技术路线较多,具有较好的孔隙填充和膜厚控制能力。由于化学气相沉积具有优良等角的台阶覆盖以及对高深宽比通孔无间隙地填充能力,CVD在金属沉积方面的应用正在增加,CVD设备(PECVD、管式CVD、非管式LPCVD、MOCVD等)在薄膜沉积设备整体市场约占66%,其中PECVD设备占比最高,为整体薄膜沉积设备市场的33%;PVD设备(溅射PVD、电镀ECD)约占23%;ALD设备占比11%。

1、CVD和PVD垄断格局明显

观研报告网发布的资料显示,全球CVD市场前五大供应商分别为AMAT(28%)、LamResearch(25%)、TEL(17%)、Kokusai(8%)和ASM(11%),合计市占率近90%。其中AMAT的薄膜沉积设备技术水平全球领先,凭借产品组合的协同优势占据第一,但整体而言,各家大厂的CVD设备技术在伯仲之间。

PVD市场中,已形成AMAT寡头垄断的格局,长期占据约80%的市场份额。全球PVD市场主要供应商包括AMAT、ULVAC、Evatec、KLA、TEL、北方华创等,其中AMAT的薄膜沉积设备技术水平全球领先,具备CVD/PVD/ALD全方位薄膜沉积设备的解决方案,凭借产品组合的协同优势占据第一,Ulcac和Evatec分居第二。

2、国内设备厂商奋起直追

对比2016-2020年,我国薄膜沉积设备国产化率小幅提升,从5%增至8%。具体来看,国内CVD设备供应商有沈阳拓荆、北方华创、中微公司。其中,沈阳拓荆是国内唯一具备供应于12寸晶圆厂的先进制程集成电路领域的CVD设备供应商,技术节点已达到14nm。北方华创CVD设备主要用于8寸晶圆厂各个领域。中微公司的MOCVD设备主要用于LED芯片的制备。同时,随着国产替代加速,国内PVD企业有望加速成长,北方华创是国内唯一具备供应于12寸晶圆厂的先进制程集成电路领域的PVD设备供应商。

薄膜沉积是指在硅片衬底上沉积一层待处理的薄膜材料,作为半导体制造工艺中的一个非常重要的技术,在一个新晶圆投资建设中,薄膜沉积设备占据着约25%的比重。

2020年半导体设备投资占比情况

数据来源:观研天下数据中心整理

根据工作原理不同,薄膜沉积生长设备分为物理气相沉积(PVD)、化学气相沉积(CVD)和外延等类别,其中ALD又是属于CVD的一种,是目前最先进的薄膜沉积技术。

薄膜沉积设备分类

资料来源:观研天下整理

PVD(物理气相沉积),是利用蒸发或溅射,实现原子从源物质到沉底材料表面的物质转移,沉积形成薄膜。PVD具有成膜速率高、镀膜厚度及均匀性可控、薄膜致密性好、粘结力强及纯净度高等优点。PVD可以分为真空蒸镀和溅射,发展初期以真空蒸镀镀膜为主,特点是工艺简单、操作容易、纯度较高,缺点是难以蒸发某些金属和氧化物。由于溅射设备制备的薄膜更加均匀、致密,对衬底附着性强,纯度更高,溅射设备取代了蒸镀设备。

CVD(化学气相沉积),用于沉积介质绝缘层、半导体材料、金属薄膜,典型的CVD流程包括气体输入、气体对流、气象扩散、表面吸附、表面反应、表面脱附及薄膜成核生长。主流设备包括PECVD、Tube CVD、LPCVD和 ALD等。

ALD是一种可以将物质以单原子膜形式一层一层的镀在基底表面的方法,是一种原子 尺度的薄膜制备技术,本质属于CVD的一种,特点是可以沉积均匀一致,厚度可控、成分可 调的超薄薄膜,ALD方法既可以沉积介质/绝缘薄膜,也可以进行金属薄膜的沉积。

三种薄膜沉积方法对比

|

ALD |

普通CVD |

PVD |

膜厚度范围 |

<20nm |

>20 nm |

>20 nm |

均匀可控性 |

0.1 nm |

1 nm |

5 nm |

成膜质量 |

化学成分很均一,轻微孔隙杂质 |

化学成分很均一,轻微孔隙杂质 |

受外界限制,有较多空隙杂质 |

保形性 |

很好 |

较好 |

一般 |

粒子数 |

少 |

多 |

多 |

可延展性 |

无限制 |

90-65rm |

100rm |

真空度要求 |

中等 |

中等 |

高 |

沉积速率 |

低 |

高 |

高 |

资料来源:公开资料整理

二、薄膜沉积设备市场规模及驱动因素

根据观研报告网发布的《2021年中国薄膜沉积设备行业分析报告-产业格局现状与发展规划趋势》显示,近年来,在半导体行业下游需求增长以及技术变革的推动下,全球薄膜沉积设备行业快速发展,2020年全球薄膜设备市场达到172亿美元,占IC制造设备21.9%。预计到2025年将达到340亿美元,期间以年复合14.6%的速度增长。

2017-2025年全球薄膜沉积设备市场规模及预测

数据来源:观研天下数据中心整理

其一,晶圆厂扩产增效将带动设备需求。5G手机、云/服务器内存和汽车电子端的旺盛需求促使全球晶圆厂扩产增效,半导体设备投入随之增加。

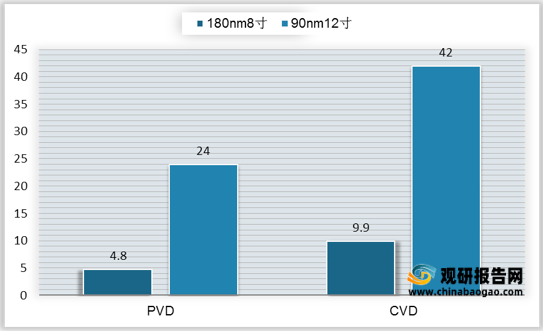

其二,先进制程逻辑芯片的沉积工序增多,多重曝光技术拉动薄膜沉积设备需求。先进制程主要用于高性能数字电路或者对低功耗要求较高的集成电路。在5G通信技术、数据中心、智慧城市、汽车电子、人工智能等一系列新技术及市场需求驱动下,先进制程产线占比将稳步提高。先进制程下,晶圆制造的复杂度和工序量都大大提升,为保证产能,产线上需要更多的设备。

不同制程逻辑芯片产线薄膜沉积设备需求量

数据来源:观研天下数据中心整理

3D NAND架构下薄膜沉积设备占比

数据来源:观研天下数据中心整理

其四,芯片工艺进步及结构复杂化,先进制程下薄膜设备精密化、多样化,由此产生各种薄膜沉积工艺设备份额的变化。在薄膜性能方面,先进制程的前段工艺对薄膜均匀性、颗粒数量控制、金属污染控制的要求逐步提高。在设备种类方面,台阶覆盖能力强、薄膜厚度控制精准的 ALD 设备,高深宽比沟槽孔洞填充能力强,沉积速度快的 SACVD 等新设备被引入产线。

三、薄膜沉积设备主要工艺产品竞争格局

薄膜沉积工艺的不断发展,形成了较为固定的工艺流程,同时也根据不同的应用演化出了PECVD、溅射PVD、ALD、LPCVD等不同的设备用于晶圆制造的不同工艺。作为薄膜沉积设备的主要产品,薄膜沉积工艺中CVD技术路线较多,具有较好的孔隙填充和膜厚控制能力。由于化学气相沉积具有优良等角的台阶覆盖以及对高深宽比通孔无间隙地填充能力,CVD在金属沉积方面的应用正在增加,CVD设备(PECVD、管式CVD、非管式LPCVD、MOCVD等)在薄膜沉积设备整体市场约占66%,其中PECVD设备占比最高,为整体薄膜沉积设备市场的33%;PVD设备(溅射PVD、电镀ECD)约占23%;ALD设备占比11%。

各类薄膜沉积设备占比

数据来源:观研天下数据中心整理

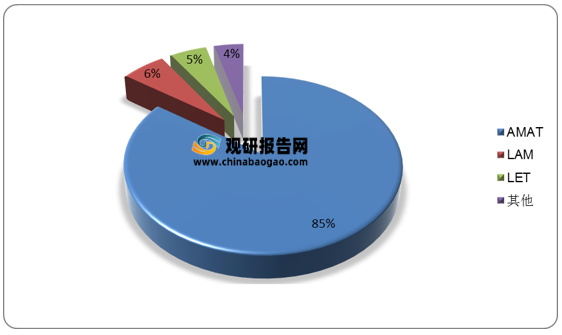

1、CVD和PVD垄断格局明显

观研报告网发布的资料显示,全球CVD市场前五大供应商分别为AMAT(28%)、LamResearch(25%)、TEL(17%)、Kokusai(8%)和ASM(11%),合计市占率近90%。其中AMAT的薄膜沉积设备技术水平全球领先,凭借产品组合的协同优势占据第一,但整体而言,各家大厂的CVD设备技术在伯仲之间。

全球CVD设备市场竞争格局

数据来源:观研天下数据中心整理

PVD市场中,已形成AMAT寡头垄断的格局,长期占据约80%的市场份额。全球PVD市场主要供应商包括AMAT、ULVAC、Evatec、KLA、TEL、北方华创等,其中AMAT的薄膜沉积设备技术水平全球领先,具备CVD/PVD/ALD全方位薄膜沉积设备的解决方案,凭借产品组合的协同优势占据第一,Ulcac和Evatec分居第二。

全球PVD设备市场竞争格局

数据来源:观研天下数据中心整理

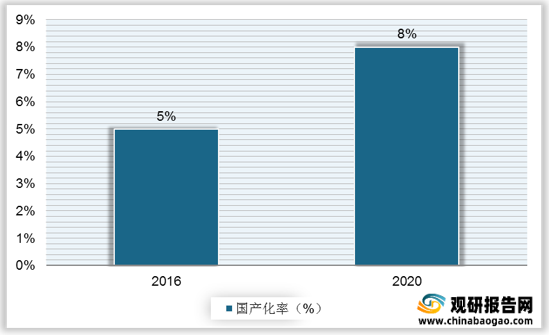

对比2016-2020年,我国薄膜沉积设备国产化率小幅提升,从5%增至8%。具体来看,国内CVD设备供应商有沈阳拓荆、北方华创、中微公司。其中,沈阳拓荆是国内唯一具备供应于12寸晶圆厂的先进制程集成电路领域的CVD设备供应商,技术节点已达到14nm。北方华创CVD设备主要用于8寸晶圆厂各个领域。中微公司的MOCVD设备主要用于LED芯片的制备。同时,随着国产替代加速,国内PVD企业有望加速成长,北方华创是国内唯一具备供应于12寸晶圆厂的先进制程集成电路领域的PVD设备供应商。

2016年及2020年我国薄膜沉积设备国产化率对比

数据来源:观研天下数据中心整理

中国薄膜沉积设备相关领先企业技术进展情况

国内厂商 |

薄膜沉积设备 |

已具备技术 |

在研技术 |

主要设备 |

北方华创 |

PVD |

28/14nm |

7/5nm |

eVictor AX30 AI pad PVD、exiTein H630 TiN PVD |

CVD |

28/14nm |

7/5nm |

SES680A硅APCVD系统、HORISP8571A管式PECVD设备等 |

|

ALD |

28/14nm |

7/5nm |

Polaris PE series ALD |

|

沈阳拓荆 |

CVD |

28/14nm |

7/5nm |

PF-300T、PF-200T等 |

ALD |

28/14nm |

7/5nm |

PF-300T |

资料来源:公开资料整理(TC)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。