发电设备是指能够将其他形式的能源转换成电能的成套机械设备,主要包括电站锅炉、蒸汽轮机、燃气轮机、水轮机、发电机、变压器等。

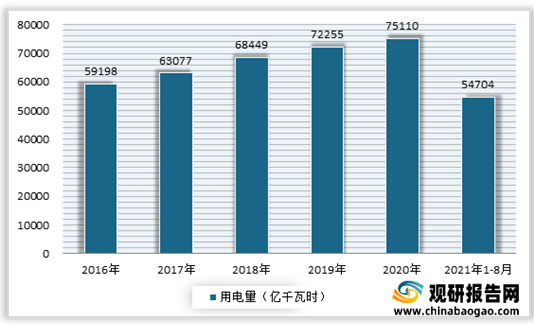

近年来随着经济加快发展,我国全社会用电量逐渐增长。数据显示,截止到2021年8月,我国全社会用电量累计54704亿千瓦时,同比增长13.8%。

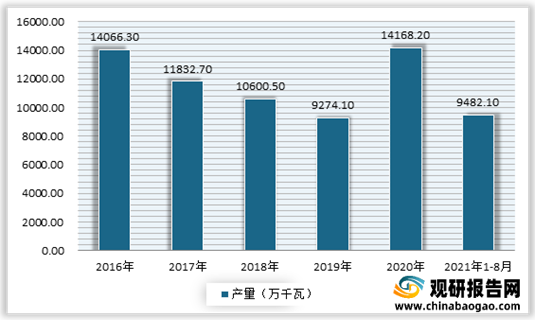

根据观研报告网发布的《2021年中国发电设备市场分析报告-市场供需现状与发展动向研究》显示。虽然全社会用电量不断增长,我国发电设备产量市场却呈现波动增长态势。2016-2019年期间我国发电设备产量持续下滑, 到2020年产量实现大幅增长。进入2021年,随着新冠疫情的有效控制和碳达峰、碳中和工作的有力推进,我国发电设备行业总体运行指标保持平稳,产量继续保持较快增长。数据显示,截止到2021年7月,我国发电设备(发电机组)产量9482.1万千瓦,同比增长11.6%。

观研报告网发布的资料显示。从省市来看,2021年1-8月,四川省、黑龙江省、上海市、江苏省是我国发电设备产量前四省市;其中四川省以2566.04万千瓦的产量排名第一;其次为黑龙江省、上海市、江苏省,其产量分别为1314.18万千瓦、922.72万千瓦、751.88万千瓦。

从企业来看,市场进一步向头部企业集中,哈尔滨电气、东方电气、上海电气集团等龙头优势凸显。有数据显示,2021年上半年,全国40家重点发电设备主机企业工业总产值完成737.1亿元,同比增长27%。其中哈尔滨电气、东方电气、上海电气集团能源板块共完成工业总产值526.3亿元,占比为71.4%,同比增长51.5%。此外哈尔滨电气、东方电气承接了国内大部分百万级大型水电项目和30万级抽水蓄能项目,产量占比接近90%。

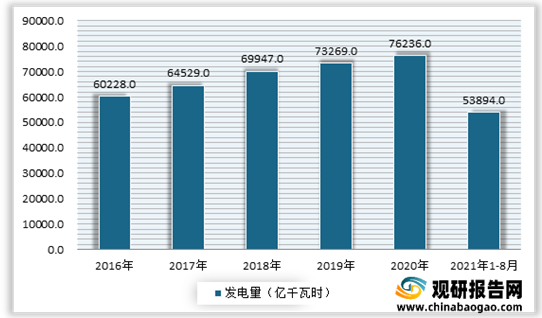

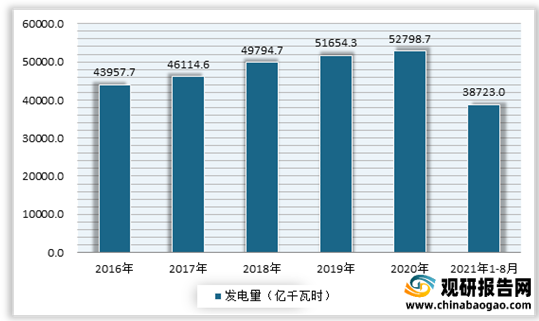

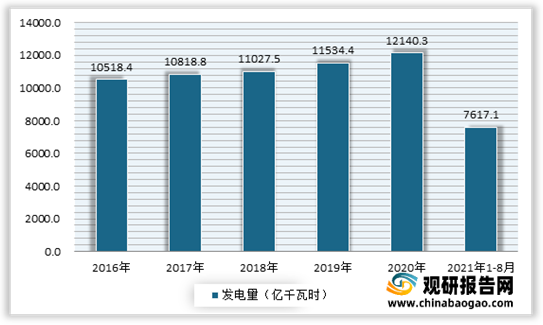

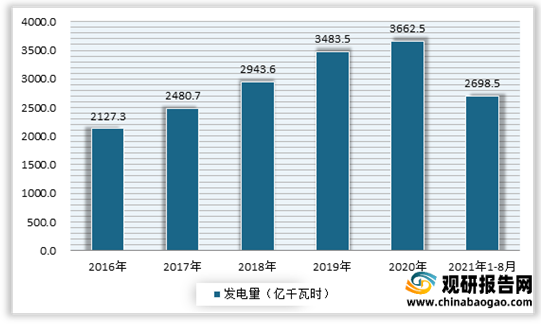

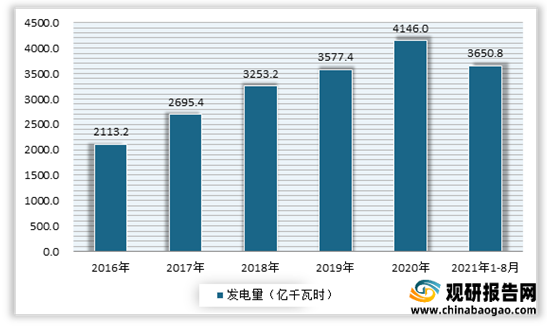

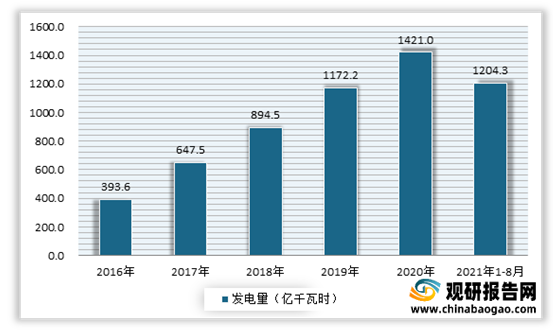

发电量方面,各类型发电量均呈现逐年增长趋势。根据数据显示,截止到2021年8月,我国发电量为53894亿千瓦时,同比增长11.3%。其中火力发电量为38723亿千瓦时,同比增长12.6%;水力发电量为7617.1亿千瓦时,同比下降1%;核能发电量为2698.5亿千瓦时,同比增长13.3%;风力发电量为3650.8亿千瓦时,同比增长28.1%;太阳能发电量为1204.3亿千瓦时,同比增长10.3%。

近年来随着经济加快发展,我国全社会用电量逐渐增长。数据显示,截止到2021年8月,我国全社会用电量累计54704亿千瓦时,同比增长13.8%。

2016-2021年8月我国全社会用电量情况

数据来源:国家能源局

根据观研报告网发布的《2021年中国发电设备市场分析报告-市场供需现状与发展动向研究》显示。虽然全社会用电量不断增长,我国发电设备产量市场却呈现波动增长态势。2016-2019年期间我国发电设备产量持续下滑, 到2020年产量实现大幅增长。进入2021年,随着新冠疫情的有效控制和碳达峰、碳中和工作的有力推进,我国发电设备行业总体运行指标保持平稳,产量继续保持较快增长。数据显示,截止到2021年7月,我国发电设备(发电机组)产量9482.1万千瓦,同比增长11.6%。

2016-2021年8月我国发电设备(发电机组)产量情况

数据来源:国家统计局

观研报告网发布的资料显示。从省市来看,2021年1-8月,四川省、黑龙江省、上海市、江苏省是我国发电设备产量前四省市;其中四川省以2566.04万千瓦的产量排名第一;其次为黑龙江省、上海市、江苏省,其产量分别为1314.18万千瓦、922.72万千瓦、751.88万千瓦。

2021年1-8月我国各省市发电设备产量情况

| 省市 |

发电设备(发电机组)产量(万千瓦) |

| 四川省 |

2566.04 |

| 黑龙江省 |

1314.18 |

| 上海市 |

922.72 |

| 江苏省 |

751.88 |

| 天津市 |

596.82 |

| 广东省 |

581.26 |

| 湖南省 |

573.04 |

| 浙江省 |

457.59 |

| 山东省 |

328.07 |

| 新疆维吾尔自治区 |

322.94 |

| 重庆市 |

193.35 |

| 北京市 |

178.08 |

| 内蒙古自治区 |

140.46 |

| 河北省 |

124.11 |

| 宁夏回族自治区 |

91.15 |

| 湖北省 |

70.7 |

| 河南省 |

64.67 |

| 江西省 |

53.05 |

| 辽宁省 |

48.2 |

| 福建省 |

38.6 |

| 云南省 |

24.77 |

| 甘肃省 |

21.85 |

| 青海省 |

12.8 |

| 山西省 |

5.55 |

| 广西壮族自治区 |

0.16 |

| 陕西省 |

0.02 |

数据来源:国家统计局

从企业来看,市场进一步向头部企业集中,哈尔滨电气、东方电气、上海电气集团等龙头优势凸显。有数据显示,2021年上半年,全国40家重点发电设备主机企业工业总产值完成737.1亿元,同比增长27%。其中哈尔滨电气、东方电气、上海电气集团能源板块共完成工业总产值526.3亿元,占比为71.4%,同比增长51.5%。此外哈尔滨电气、东方电气承接了国内大部分百万级大型水电项目和30万级抽水蓄能项目,产量占比接近90%。

发电量方面,各类型发电量均呈现逐年增长趋势。根据数据显示,截止到2021年8月,我国发电量为53894亿千瓦时,同比增长11.3%。其中火力发电量为38723亿千瓦时,同比增长12.6%;水力发电量为7617.1亿千瓦时,同比下降1%;核能发电量为2698.5亿千瓦时,同比增长13.3%;风力发电量为3650.8亿千瓦时,同比增长28.1%;太阳能发电量为1204.3亿千瓦时,同比增长10.3%。

2016-2021年8月我国发电量情况

数据来源:国家统计局

2016-2021年8月我国火力发电量情况

数据来源:国家统计局

2016-2021年8月我国水力发电量情况

数据来源:国家统计局

2016-2021年8月我国核能发电量情况

数据来源:国家统计局

2016-2021年8月我国风力发电量情况

数据来源:国家统计局

2016-2021年8月我国太阳能发电量情况

数据来源:国家统计局(WW)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。