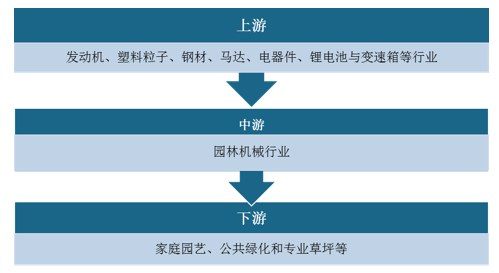

上游方面:上游原材料的技术水平、供给能力、价格波动对本行业的经营有一定影响。发动机、电机和变速箱的技术水平以及加工精度影响本行业产品质量;钢材、塑料粒子价格呈周期性波动,直接影响园林机械的生产成本。

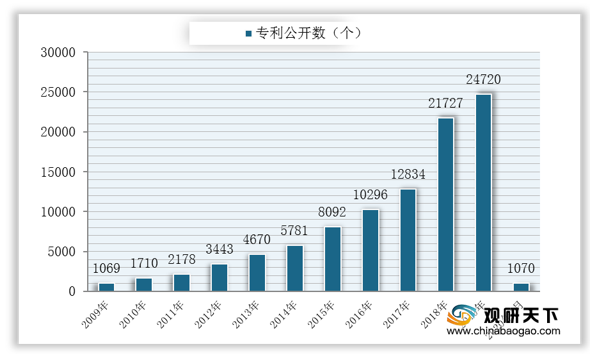

从电机行业来看,近十年来,我国伺服电机相关专利技术公开数量迅速增长,截至2020年1月,我国伺服电机相关专利技术公开数达到1070项。

现阶段,我国园林机械行业上游相关企业主要有百力通(中国)、深圳拓邦股份有限公司与余姚市兰山电机企业有限公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 百力通(中国) |

制造和销售发电机、高压清洗机、扫雪机等产品 |

1、客户资源与服务管理优势:拥有近200家OEM客户和300多家授权服务商 |

| 2、产品应用范围优势:现主要生产水平轴I/C5马力,I/C6.5马力,Vanguard先锋6.5马力发动机和垂直轴DOV750 Series发动机,广泛应用于园林、建筑、农业等领域。 |

||

| 深圳拓邦股份有限公司 |

动力电池、电源产品、电脑产品、集成电路、传感器、软件的技术开发与销售 |

1、人才与优势:拥有300多位业内资深专家组成的技术研发团队。 |

| 2、产品应用范围与市场优势:产品广泛应用于家庭、工业、医疗等领域,销售遍及全球几十个国家。 |

||

| 3、服务体系优势:拥有完善的售后服务体系,在提供优质智能控制解决方案和产品的同时,可提供JDM/ODM/EMS服务。 |

||

| 余姚市兰山电机企业有限公司 |

电动工具及配件、家用电器及配件、园林工具及配件、电机、五金件、塑料制品、汽车配件的制造、加工 |

1、设备优势:公司设备精良,工艺先进,采用自动化流水线作业,各种检测设备完善,确保了电机性能的一致性和稳定性。 |

| 2、产品质量优势:公司拥有一个产品测试中心和材料检测中心,从而保证了产品的质量。所有的材料都通过rohs检测,确保了出厂的产品环保及安全。 |

中游方面:我国为制造业大国,凭借工业基础、制造成本、管理能力以及制造技术等优势,在园林机械制造领域发展迅速。但同时,尽管中国园林机械市场需求持续增加,但需求量仍相对较小,生产的园林机械产业主要用于出口。长期以来,我国园林机械产品净出口额位于全球首位。

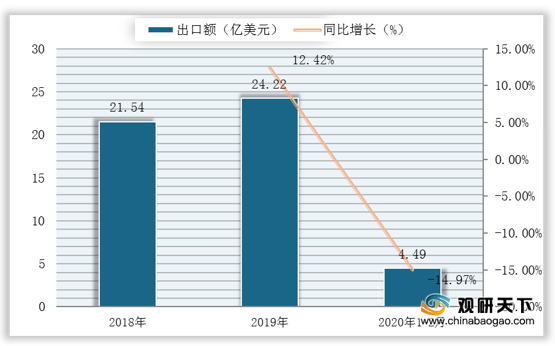

2020年1-2月受疫情影响,我国园林机械(主要包括链锯类产品、割草机、吹雪机和草坪滚压设备等)出口额为4.49亿美元,同比下降14.97%,预计随着疫情防控逐渐稳定,出口额将有所上升。

现阶段,我国园林机械行业相关企业主要有江苏苏美达五金工具有限公司、浙江亚特电器有限公司与宁波大叶园林设备股份有限公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 江苏苏美达五金工具有限公司 |

电动工具、园林工具、林业机械、农业机械、通讯器材、家用电器、智能化割草的生产、销售和售后 |

1、市场与品牌优势:公司现已成为中国电动工具和园林工具出口企业之一,在国际市场上拥有良好产品形象和品牌声誉。 |

| 2、产业链优势:产业链完善,已发展成为集电动工具、园林工具、工业零部件、小型动力机械、风能、太阳能等产品研发、制造、销售于一体的产业化企业。 |

||

| 浙江亚特电器有限公司 |

园林专用工具、电动工具、家用电器及零配件的生产销售及售后服务;日用品、劳保用品、办公用品、消防器材、救生设备、照明灯具、塑料制品、金属制品、五金产品、园林设备及配件、电子产品、充电器的批发、零售及售货服务 |

1、客户资源优势:目前拥有近百个国际一线品牌客户,以及国内上千家终端销售店面合作伙伴。 |

| 2、人才与技术研发优势:公司拥有一支近150人的研发团队,已获得92项发明专利及380项实用新型专利。 |

||

| 3、认证优势:公司产品通过了德国GS、欧盟CE以及EMC、CSA、UL等国际标准认证,严格执行EPAII、EUROⅤ、ROHS、REACH、WEEE等国际环保标准要求。其中电链锯产品获得了德国莱茵公司在中国颁发的第一张认证书。 |

||

| 宁波大叶园林设备股份有限公司 |

园林机械及配件、农业机具、园林机具、电动工具、清洁设备、电器配件、电机、电子元器件、汽油机及模具的制造、加工、测试 |

1、产品优势:现有园林机械系列、发动机系列、机械配件等产品系列,从低小型向科技含量高的大中型机械转变。 |

| 2、人才与技术研发优势:拥有工业设计、机械设计与制造、发动机设计与制造、电机工程、锂电池管理系统、智能控制技术等方面的大量专业人才,已形成覆盖汽油动力类、交流电动力类及锂电动力类产品系列的专利体系,拥有发明专利61项。 |

||

| 3、质量管理优势:公司以ISO9001质量管理体系为基础,构建了一套完整、高效的质量控制与管理体系。 |

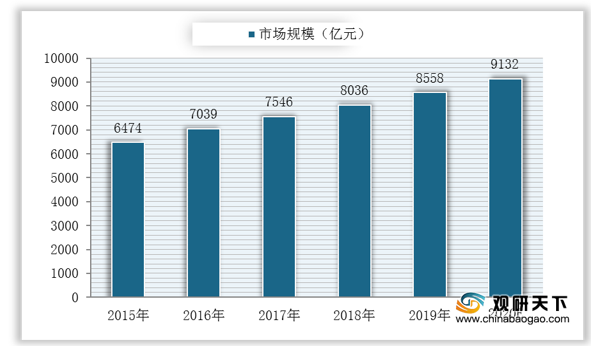

下游方面:近年来,我国公共绿化和专业草场面积增大,为园林机械行业的发展带来充足动力。预计2020年我国园林绿化行业市场规模将达9132亿元,其中私人园林绿化市场规模为5433亿元,公共园林绿化市场规模为3699亿元。

现阶段,我国园林机械行业下游相关企业主要有北京东方园林环境股份有限公司、棕榈园林股份有限公司与深圳市铁汉生态环境股份有限公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 北京东方园林环境股份有限公司 |

园林环境景观的设计、园林绿化工程和园林维护 |

1、PPP模式经验优势:早在2013年就与多家金融机构形成了战略联盟,与中国人民大学成立了生态金融研究智库。随着国家对PPP模式的大力推进,公司与多省市地方政府签署了PPP项目协议。 |

| 2、技术优势:公司专注于水处理工艺、技术、设备的研发、制造与应用,在水处理方面具备技术优势。 |

||

| 棕榈园林股份有限公司 |

城镇化建设投资;城镇及城市基础设施的规划设计、配套建设、产业策划运营;生态环境治理、土壤修复、水处理 |

1、客户资源优势:公司已经与万科集团、保利地产、南京栖霞建设、杭州滨江、浙江绿城集团、富力地产等众多知名房地产企业缔结良好的合作关系,成为它们主要的园林承建商之一。 |

| 2、品牌与市场优势:年以来,公司所承揽的项目屡次获得社会和业主的好评,累计获得各种荣誉和奖项达100多项,是国内风景园林行业的领先企业。 |

||

| 3、人才团队优势:公司拥有一支实力雄厚的设计队伍,在上海和杭州设立了棕榈华东设计院和杭州设计院,棕榈共有来自国内外专业设计人才100多人。 |

||

| 4、技术优势:在棕榈科植物引种驯化、容器成品苗及本土树种全冠移植、山茶花等高新品种培育与园林应用方面等多个领域,均达到国内领先水平,部分项目正在申报或已经获得了国家级、省级、市级科技奖项的奖励。 |

||

| 深圳市铁汉生态环境股份有限公司 |

环境治理、生态修复;市政公用工程施工总承包;环保工程专业承包;地质灾害治理工程勘查、设计、施工;水土保持工程;造林工程规划设计与施工 |

1、品牌优势:成立于2001年,是国家级高新技术企业、中国环保产业骨干企业、中国生态修复和环境建设领军企业。 |

| 2、产业链优势:具有功能完备的生态产业链 公司经过多年的发展和努力,目前已形成了集策划、规划、设计、研发、施工、苗木生产、生态农业、资源循环利用,以及生态旅游运营和城市环境设施运营为一体的完整产业链。 |

||

| 3、业务优势:是少数有能力同时涉足生态修复及园林绿化领域的公司,凭借生态修复领域的综合优势积极开拓园林绿化领域业务。 |

相关行业分析报告参考《2020年中国园林机械市场调研报告-市场深度调研与发展动向预测》。

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。