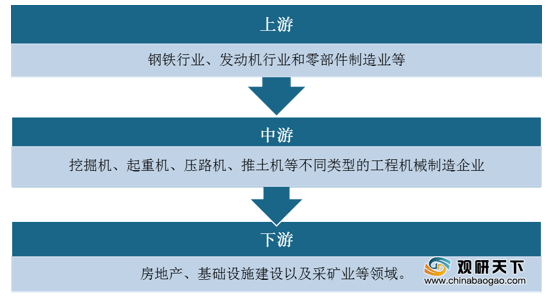

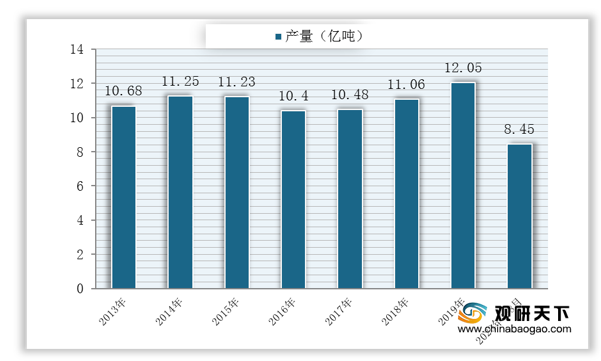

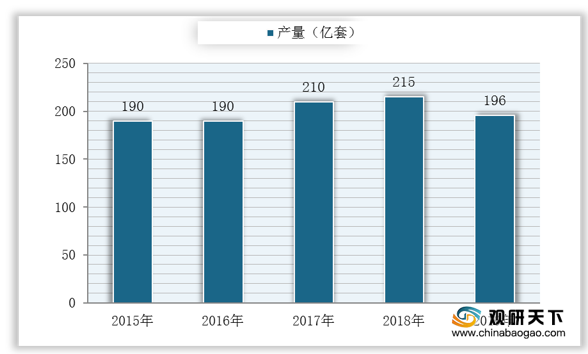

上游方面:工程机械的主要原材料为钢材,主要零部件为发动机、轴承等。在钢材方面,2013-2019年,我国钢材产量总体呈波动增长态势,2019年达到12.05亿吨,同比增长8.95%;2020年1-8月产量为8.45亿吨,同比增长4.8%。在零部件方面,2015-2018年,我国轴承制造行业产量保持增长,2018年实现产量215亿套,同比增长2.38%。2019年我国轴承产量出现下滑,产量为196亿套,同比下降8.83%。

现阶段,我国工程机械行业上游相关企业主要有宝钢股份、中信特钢、艾迪精密等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 宝山钢铁股份有限公司 |

钢铁冶炼、加工,电力、煤炭、工业气体生产、码头、仓储、运输等与钢铁相关业务 |

1、技术优势:公司全部装备技术建立在当代钢铁冶炼、冷热加工、液压传感、电子控制、计算机和信息通讯等先进技术的基础上,具有大型化、连续化、自动化的特点。通过引进并对其不断进行技术改造,保持世界最先进的技术水平。 |

| 2、质量优势:公司采用国际先进的质量管理,主要产品均获得国际权威机构认可,得到中国、法国、美国、英国、德国、挪威、意大利等七国船级社认可。 |

||

| 3、市场优势:宝钢股份在成为中国市场主要钢材供应商的同时,产品出口日本、韩国、欧美四十多个国家和地区。 |

||

| 中信泰富特钢集团股份有限公司 |

钢铁冶炼,钢材轧制、金属改制、压延加工、钢铁材料检测;钢坯、钢锭、钢材、金属制品制造;港口码头经营和建设;机械及仪表电器制造和修理 |

市场优势:是全球最大的特钢制造集团和中国最大的高标准轴承钢、齿轮钢、汽车用钢、弹簧钢、合金管坯钢、高精度中厚壁无缝钢管、高合金钢、易切削非调质钢等优特钢材生产基地。 |

| 烟台艾迪精密机械股份有限公司 |

建筑工程用机械设备及属具、液压动力机械及液压件、切削工具及硬质合金相关产品、机器人及相关产品、液压凿岩机、汽车关键零部件的研发、生产、销售及技术服务 |

认证优势:2005年,公司顺利通过了ISO9001:2008国际质量管理体系认证;2006年,公司产品通过欧盟CE安全认证。 |

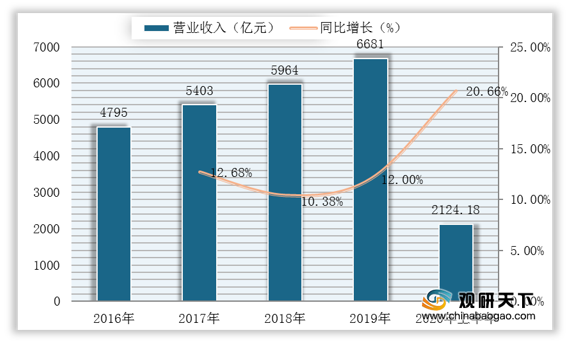

中游方面:目前我国工程机械行业已进入稳定发展阶段,近两年,得益于新基建热潮,我国工程机械行业市场需求增加,营业收入有所增长。2020年1-6月我国工程机械行业实现营业收入2124.18亿元,同比增长20.66%。

现阶段,我国工程机械行业相关企业主要有三一重工、中联重科、徐工机械等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 三一重工股份有限公司 |

生产建筑工程机械、起重机械、停车库、通用设备及机电设备(其中特种设备制造须凭本企业行政许可)、金属制品、橡胶制品、电子产品、钢丝增强液压橡胶软管和软管组合件、客车(不含小轿车)和改装车 |

1、产品优势:泵车、拖泵、挖掘机、履带起重机、旋挖钻机等主导产品已成为中国第一品牌 |

| 2、技术优势:2012年荣获“国家技术发明奖二等奖”,成为建国以来工程机械行业获得的国家级最高荣誉,共拥有授权有效专利3310项。 |

||

| 3、品牌优势:自1994年成立以来,三一重工以年均50%以上速度增长,已经发展为中国最大、全球第五的工程机械制造商,也是全球最大的混凝土机械制造商。 |

||

| 中联重科股份有限公司 |

开发、生产、销售工程机械、农业机械、环卫机械、汽车起重机及其专用底盘、消防车辆及其专用底盘、高空作业机械、其它机械设备 |

1、产品优势:公司生产具有完全自主知识产权的10大类别、56个产品系列,600多个品种的主导产品,为全球产品链最齐备的工程机械企业。 |

| 2、市场优势:塔式起重机和环卫机械市场占有率均居国内第一。汽车起重机年产过万台,市场占有率国内第二位。 |

||

| 徐州工程机械集团有限公司 |

起重设备、汽车及改装车、建筑施工机械、矿山机械、环卫机械、动力机械、港口专用机械、通用基础、风动工具、工程机械成套设备、工程机械散装件及零部件的研发、制造、销售、租赁、售后服务及相关技术的研究和试验发展 |

1、位置优势:位于江苏省徐州,是国家重要的交通要道、军事战略要地,享有较高的历史地位和政治地位。同是省内重要的工商业、金融和对外贸易中心。 |

| 2、研发优势:建立了以国家级技术中心和江苏徐州工程机械研究院为核心的研发体系,徐工技术中心在国家企业技术中心评价中持续名列行业首位。 |

||

| 3、技术优势:徐工诞生了一批代表中国乃至全球先进水平的产品:两千吨级全地面起重机,四千吨级履带式起重机,12吨级中国最大的大型装载机,百米级亚洲最高的高空消防车,第四代智能路面施工设备等,在全球工程机械行业产生了颠覆式影响,打破了国外企业的全球垄断。 |

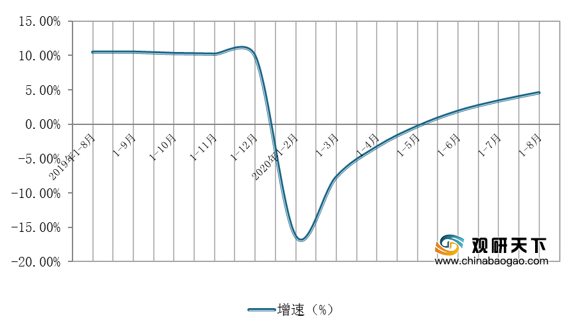

下游方面:工程机械的下游应用十分广阔,主要应用于房地产、基础设施建设以及采矿业等领域。在房地产方面,2020年1-8月全国房地产开发投资88454亿元,同比增长4.6%,增速比1—7月份提高1.2%。

现阶段,我国工程机械行业下游相关企业主要有碧桂园、万科、中国恒大等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 碧桂园集团 |

物业发展、建安、装修、物业管理、物业投资、酒店开发和管理,以及现代农业、机器人。 |

1、品牌优势:2019年8月,入选2019年中国最佳董事会50强;“一带一路”中国企业100强榜单排名第11位;2019年12月,碧桂园集团入选2019中国品牌强国盛典榜样100品牌;2019年12月18日,人民日报发布中国品牌发展指数100榜单,碧桂园排名第15位。 |

| 2、产品优势:碧桂园提供多元化的产品以切合不同市场的需求。各类产品包括联体住宅及洋房等住宅区项目以及车位及商铺。同时亦开发及管理若干项目内的酒店,提升房地产项目的升值潜力。 |

||

| 万科企业股份有限公司 |

住宅开发和物业服务 |

1、市场优势:万科连续六年蝉联中国第一地产公司 |

| 2、产品优势:在巩固住宅开发和物业服务固有优势的基础上,业务已延伸至商业、长租公寓、物流仓储、冰雪度假、教育等领域,为更好地服务人民美好生活需要、实现可持续发展奠定了良好基础。 |

||

| 恒大地产集团有限公司 |

房地产开发经营;房地产咨询服务;室内装饰、设计;制冷、空调设备制造;园林绿化工程服务;企业管理咨询服务 |

1、规模优势:是集地产、金融、健康、旅游及体育为一体的世界500强企业集团,总资产达万亿,年销售规模超4000亿,员工8万多人,解决就业130多万人。 |

| 2、市场优势:在全国180多个城市拥有地产项目500多个,已成为全球第一房企。 |

相关行业分析报告参考《2020年中国工程机械市场调研报告-市场深度调研与投资前景预测》。

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。