液压技术作为现代传动与控制技术的重要组成,自上世纪初面世以来,即融合到装备制造业中,对装备制造业等诸多领域有着前置和后置效应,扮演着重要而关键的角色。美国、日本和德国作为世界上最发达的国家和制造强国都有着液压强国的深刻背景,孕育了世界上最具有竞争力的精密液压制造巨头。如德国博世力士乐、美国伊顿、日本川崎重工作为世界三大精密液压制作巨头,掌握着世界上最先进的液压制造技术。2016年博世力士乐销售额约60亿美元,而伊顿液压产品收入(以工业部门的航空航天和液压部分计算)约40亿美元,川崎重工液压产品收入(以精密机械业务收入计算)14亿,以此计算三者合计约占全球液压市场的35%。

世界各大跨国液压公司建立(或者涉足液压领域)半个多世纪,他们的发展大致可分为三个阶段:从公司建立~1970s,技术起家阶段;1970s~1980s,属于机电一体化技术发展所促使的产业结构调整期;1990s~21世纪初,合/兼并改组、海外拓展。

(1)从公司建立~1970s,技术起家阶段。全球领先的液压公司其技术具有悠久的历史沉淀。Vickers是叶片泵发明人,其叶片泵的技术优势保持至今(1999年被Eaton公司收购,但保留了品牌);Eaton是摆线元件的尊基人,至今仍是主要领域之一;Rexroth凭借百年铸造技术优势转入液压元件生产,其生产质量优势坚恒至今;再如Sauer及其前身的静液压转动泵与马达,Moog的伺服阀、Stafa马达都是企业名与产品优势已密不可分。

(3)1990s~21世纪初,合/兼并改组以及海外拓展。随着液压技术与元件日趋成熟及液压市场呈现高波动率,各大液压企业为扩展市场占有率进行了空前的合并改组。

通常这些公司希望通过并购达到以下目的:a.扩大公司对应用或产品的覆盖面,如Eaton收购Vickers,立即将市场从工程机械液压扩展至工业液压与工程机械液压二大方面;b.实现产品结构性调整,如Sauer与Danfoss合并,将静液压传动与工程机械其它开式回路或伐控元件的二方面优势整合;另外一些小公司或其他大公司的局部产品参与合并,以期利用大公司完善的全球性经营网络扩展营销渠道。

图:全球液压公司

世界各大跨国液压公司建立(或者涉足液压领域)半个多世纪,他们的发展大致可分为三个阶段:从公司建立~1970s,技术起家阶段;1970s~1980s,属于机电一体化技术发展所促使的产业结构调整期;1990s~21世纪初,合/兼并改组、海外拓展。

(1)从公司建立~1970s,技术起家阶段。全球领先的液压公司其技术具有悠久的历史沉淀。Vickers是叶片泵发明人,其叶片泵的技术优势保持至今(1999年被Eaton公司收购,但保留了品牌);Eaton是摆线元件的尊基人,至今仍是主要领域之一;Rexroth凭借百年铸造技术优势转入液压元件生产,其生产质量优势坚恒至今;再如Sauer及其前身的静液压转动泵与马达,Moog的伺服阀、Stafa马达都是企业名与产品优势已密不可分。

参考中国报告网发布《2017-2022年中国液压气动密封件产业运营现状及投资商机研究报告》

(2)1970s~1980s,机电一体化技术发展所促使的产业结构调整。70年代末形成的机电一体化潮流,当时流行的从自身技术优势转向“为客户提供全方位解决方案”的理念即“makingasolution”,可见端于各种样本及广告中。当时,各公司纷纷收购或建立一些电控部门,如Moog公司当时从仅有液压伺服拓展到电伺服领域。(3)1990s~21世纪初,合/兼并改组以及海外拓展。随着液压技术与元件日趋成熟及液压市场呈现高波动率,各大液压企业为扩展市场占有率进行了空前的合并改组。

通常这些公司希望通过并购达到以下目的:a.扩大公司对应用或产品的覆盖面,如Eaton收购Vickers,立即将市场从工程机械液压扩展至工业液压与工程机械液压二大方面;b.实现产品结构性调整,如Sauer与Danfoss合并,将静液压传动与工程机械其它开式回路或伐控元件的二方面优势整合;另外一些小公司或其他大公司的局部产品参与合并,以期利用大公司完善的全球性经营网络扩展营销渠道。

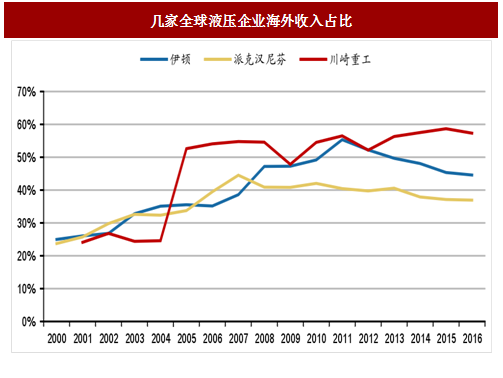

图:几家全球液压企业海外收入占比

注:Parker公司海外收入指出北美外其他地区收入

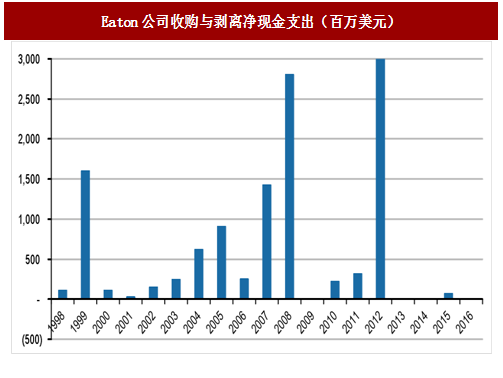

图:Eaton公司收购与剥离净现金支出(百万美元)

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。