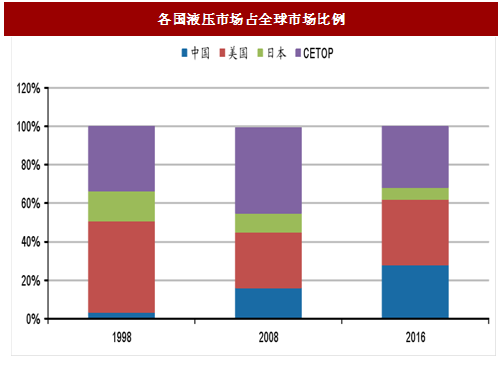

目前,全球液压工业集中在美国、德国、日本、中国等,根据国际流体动力统计机构数据,2016年世界液压行业总体规模为282亿欧元,其中按市场销售额,美国市场占比34%,中国市场占28%,另外CETOP(欧洲流体动力协会)占31%。在CETOP集团中,德国市场销售额占35%,意大利占18%。美国始终占据液压最大销售市场,而中国市场发展迅速,2008年中国市场份额仅16%。

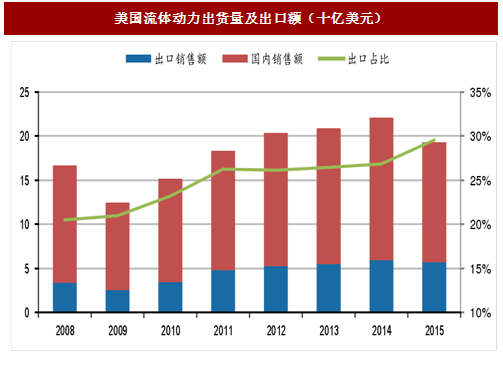

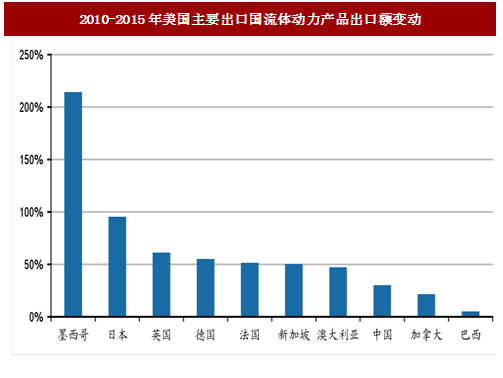

美国是液压技术进步的最早原创国,仍是当今液压技术和产品的第一号强国,目前以Parker、Eaton为代表仍在液压行业中处于领者地位,是液压产品的主要输出国。美国液压产品主要出口至欧美国家,其中仅墨西哥、加拿大、德国三家出口额占总出口量比重达到40.6%。虽然中国是液压第二大市场,并且进口依赖严重,但美国输出至中国比例仅占7.6%,因而在中国工程机械不断下行的2012-2015年,美国出口情况受到的影响有限,而更多的是来自欧美国家经济温和复苏的积极影响。

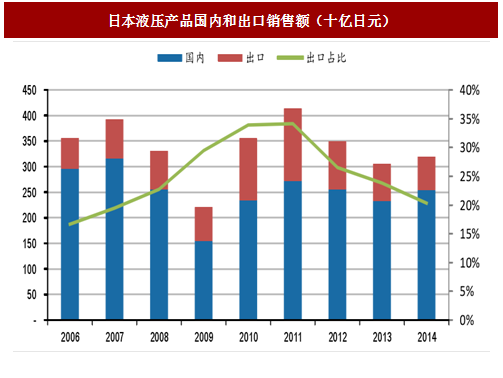

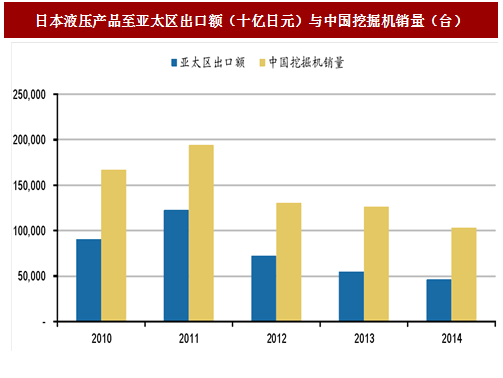

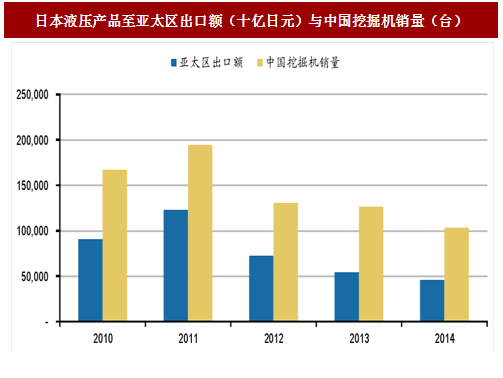

日本在发展液压的进程中是后来者,日本的液压技术源于美、德技术,晚于欧美约20年开始发展,但日本政府部门通过制造业振兴法带动下,长期有力地促进了液压技术的振兴,形成了当前具有自己特色和门类齐全的液压技术,成为国际上主要的液压强国之一。日本液压产品主要出口至亚太地区,2010年出口至亚太区出口额占比达到84.5%,其中中国市场具备重要影响。由于中国工程机械从2012年开始明显下行,日本液压产品出口额明显下滑,2014年日本至亚太区的出口额46.0十亿元,仅为2011年的37.5%。相应的,日本液压产品出口占比由2011年的34.1%下滑至2014年的20.3%。

参考中国报告网发布《2017-2022年中国液压气动密封件产业运营现状及投资商机研究报告》

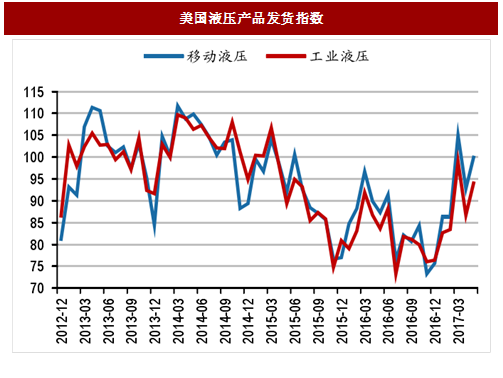

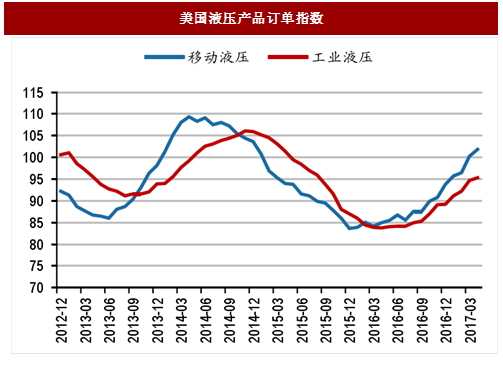

受中国工程机械自16年下半年的持续复苏,核心液压零部件需求大幅提升。根据美国流体动力协会,移动液压发货指数在16年12月最低仅76点提升至今年5月的100点,而订单指数也持续向上。液压巨头也纷纷调增其业绩预期。伊顿公司在今年5月发布的报告中,预计今年公司液压部门收入增长在6%~8%,主要是中国市场的强劲增长。而此前公司在2016年年报中预期2017年其液压部门收入仅增长0~2%。

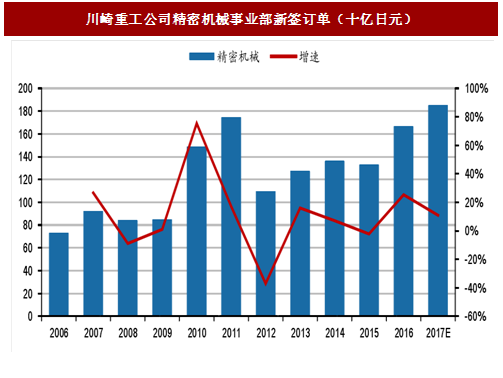

根据VDMA(德国机械设备制造业联合会)流体动力分会数据,2014年重要供应国出口到中国的情况,日本占29%,德国、美国分别占27%、16%。由于日本液压产品在工程机械的应用占比高、同时出口中国地区比例高,因而中国工程机械的复苏对日本企业影响更甚,以川崎公司为例,其精密机械业务在2002被单独拆分出来,主要生产液压产品。2016年公司精密机械事业部新签订单166.8十亿日元,同比增长25.3%;公司预计2017年订单将达到185十亿日元,已经超过了2011年175十亿日元的最高新签订单记录。

图:各国液压市场占全球市场比例

美国是液压技术进步的最早原创国,仍是当今液压技术和产品的第一号强国,目前以Parker、Eaton为代表仍在液压行业中处于领者地位,是液压产品的主要输出国。美国液压产品主要出口至欧美国家,其中仅墨西哥、加拿大、德国三家出口额占总出口量比重达到40.6%。虽然中国是液压第二大市场,并且进口依赖严重,但美国输出至中国比例仅占7.6%,因而在中国工程机械不断下行的2012-2015年,美国出口情况受到的影响有限,而更多的是来自欧美国家经济温和复苏的积极影响。

图:美国流体动力出货量及出口额(十亿美元)

图:2010-2015年美国主要出口国流体动力产品出口额变动

日本在发展液压的进程中是后来者,日本的液压技术源于美、德技术,晚于欧美约20年开始发展,但日本政府部门通过制造业振兴法带动下,长期有力地促进了液压技术的振兴,形成了当前具有自己特色和门类齐全的液压技术,成为国际上主要的液压强国之一。日本液压产品主要出口至亚太地区,2010年出口至亚太区出口额占比达到84.5%,其中中国市场具备重要影响。由于中国工程机械从2012年开始明显下行,日本液压产品出口额明显下滑,2014年日本至亚太区的出口额46.0十亿元,仅为2011年的37.5%。相应的,日本液压产品出口占比由2011年的34.1%下滑至2014年的20.3%。

参考中国报告网发布《2017-2022年中国液压气动密封件产业运营现状及投资商机研究报告》

图:日本液压产品国内和出口销售额(十亿日元)

图:日本液压产品至亚太区出口额(十亿日元)与中国挖掘机销量(台)

受中国工程机械自16年下半年的持续复苏,核心液压零部件需求大幅提升。根据美国流体动力协会,移动液压发货指数在16年12月最低仅76点提升至今年5月的100点,而订单指数也持续向上。液压巨头也纷纷调增其业绩预期。伊顿公司在今年5月发布的报告中,预计今年公司液压部门收入增长在6%~8%,主要是中国市场的强劲增长。而此前公司在2016年年报中预期2017年其液压部门收入仅增长0~2%。

图:美国液压产品发货指数

图:美国液压产品订单指数

根据VDMA(德国机械设备制造业联合会)流体动力分会数据,2014年重要供应国出口到中国的情况,日本占29%,德国、美国分别占27%、16%。由于日本液压产品在工程机械的应用占比高、同时出口中国地区比例高,因而中国工程机械的复苏对日本企业影响更甚,以川崎公司为例,其精密机械业务在2002被单独拆分出来,主要生产液压产品。2016年公司精密机械事业部新签订单166.8十亿日元,同比增长25.3%;公司预计2017年订单将达到185十亿日元,已经超过了2011年175十亿日元的最高新签订单记录。

图:川崎重工公司精密机械事业部新签订单(十亿日元)

图:日本液压产品至亚太区出口额(十亿日元)与中国挖掘机销量(台)

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。