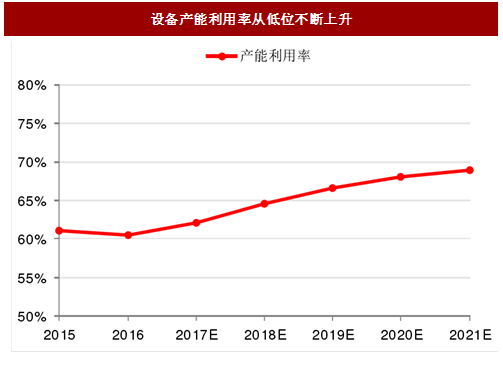

从微观指标来看,混凝土机械行业景气度可以用产能利用率和投资回报率进行衡量。2012~2016年期间,在固定资产投资下行的背景下,混凝土机械保有量却大幅增长,造成了设备供大于求的局面,混凝土机械的产能利用率和投资回报率大幅下降,整个行业经历了漫长的寒冬。2017年开始,混凝土机械产能利用率和投资回报率呈现上升势头,行业景气度有望维持。

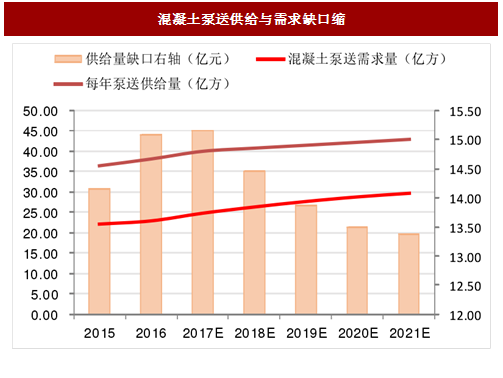

计算产能利用率需要统一的单位标准,以泵送设备为例,我们用预拌混凝土的数据代表社会对混凝土的总需求(即泵送需求量),预拌混凝土是指由搅拌站集中生产出来再运送至施工工地的混凝土拌合物。用混凝土泵车的存量数据乘以每年每台泵车的泵送量代表泵送供给量。我们用泵送需求量与供给量的比率表示泵送设备的产能利用率。假设:根据国家统计局数据,2015~2016年预拌混凝土量为22.23和23亿方,每月每台泵车泵送量均约5000方,随着下游需求走出底部,预计2017年混凝土泵送需求量的增速为8%,2018~2021年混凝土泵送需求量增速有所放缓,泵车每月泵送量将呈稳步上升趋势。

参考中国报告网发布《2016-2022年中国混凝土机械行业深度研究及十三五投资决策分析报告》

从上图可知,产能利用率在2016年出现上升拐点,说明下游需求在不断回暖,带动混凝土机械设备产能利用率不断提升,行业逐步回暖,设备的投资回报率也将逐步上升。

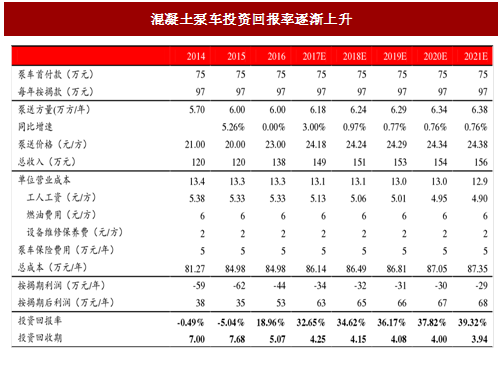

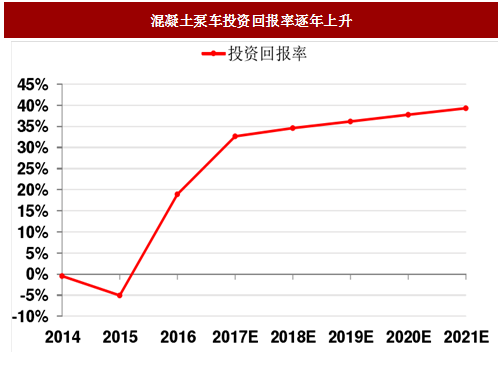

以泵车为例,在混凝土机械中,泵车相当一部分来自租赁市场。根据草根调研,购置一台60米的混凝土泵车的价格为250万元,按照30%的首付款比例,2年的按揭期,6.75%的经营性贷款利率计算,每年还款额为97万元。经营成本包含工人工资和食宿费用,燃油费用和设备维修保养等,泵车保险费用约5万元/年。2015年的市场行情,泵车租赁价格每方价格约为20元,随着下游需求复苏,2016年60米的泵车租赁价格已经涨到了23~24元/方,从目前行业调研来看,2017年的租赁价格仍在继续上涨。假设泵送方量和泵送价格均稳步增长,未来混凝土泵车投资回报率测算如下:

备注:①首付75万元,前两年每年付按揭款97万元;②投资回报率计算采用五年直线折旧,投资回报率=五年的年平均净利润/首付款;②投资回收期=(泵车首付款-按揭期利润)/按揭期后利润+2

由图表可知,随着租赁价格上涨,2016年混凝土设备的投资回报率实现由负转正,2017年投资回报率将达到32.66%,投资回收期为4.25年,目前租赁价格仍在稳步上升。通过混凝土机械投资回报率和产能利用率等微观指标的测算,进一步印证了行业触底复苏的态势。

计算产能利用率需要统一的单位标准,以泵送设备为例,我们用预拌混凝土的数据代表社会对混凝土的总需求(即泵送需求量),预拌混凝土是指由搅拌站集中生产出来再运送至施工工地的混凝土拌合物。用混凝土泵车的存量数据乘以每年每台泵车的泵送量代表泵送供给量。我们用泵送需求量与供给量的比率表示泵送设备的产能利用率。假设:根据国家统计局数据,2015~2016年预拌混凝土量为22.23和23亿方,每月每台泵车泵送量均约5000方,随着下游需求走出底部,预计2017年混凝土泵送需求量的增速为8%,2018~2021年混凝土泵送需求量增速有所放缓,泵车每月泵送量将呈稳步上升趋势。

图:产能利用率2017开始呈上升趋势

图:混凝土泵送供给与需求缺口缩

参考中国报告网发布《2016-2022年中国混凝土机械行业深度研究及十三五投资决策分析报告》

图:设备产能利用率从低位不断上升

从上图可知,产能利用率在2016年出现上升拐点,说明下游需求在不断回暖,带动混凝土机械设备产能利用率不断提升,行业逐步回暖,设备的投资回报率也将逐步上升。

以泵车为例,在混凝土机械中,泵车相当一部分来自租赁市场。根据草根调研,购置一台60米的混凝土泵车的价格为250万元,按照30%的首付款比例,2年的按揭期,6.75%的经营性贷款利率计算,每年还款额为97万元。经营成本包含工人工资和食宿费用,燃油费用和设备维修保养等,泵车保险费用约5万元/年。2015年的市场行情,泵车租赁价格每方价格约为20元,随着下游需求复苏,2016年60米的泵车租赁价格已经涨到了23~24元/方,从目前行业调研来看,2017年的租赁价格仍在继续上涨。假设泵送方量和泵送价格均稳步增长,未来混凝土泵车投资回报率测算如下:

图:混凝土泵车投资回报率逐渐上升

备注:①首付75万元,前两年每年付按揭款97万元;②投资回报率计算采用五年直线折旧,投资回报率=五年的年平均净利润/首付款;②投资回收期=(泵车首付款-按揭期利润)/按揭期后利润+2

由图表可知,随着租赁价格上涨,2016年混凝土设备的投资回报率实现由负转正,2017年投资回报率将达到32.66%,投资回收期为4.25年,目前租赁价格仍在稳步上升。通过混凝土机械投资回报率和产能利用率等微观指标的测算,进一步印证了行业触底复苏的态势。

图:混凝土泵车投资回报率逐年上升

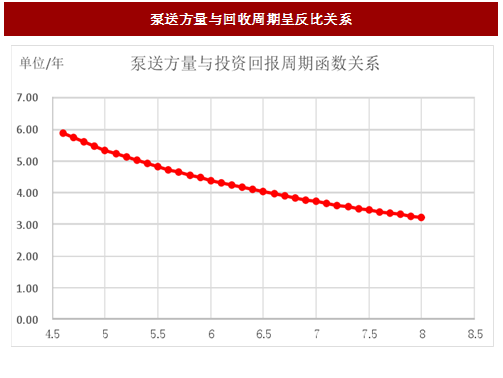

图:泵送方量与回收周期呈反比关系

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。