可编程逻辑控制器(Programmable Logic Controller ,PLC)是一种专用于工业控制的计算机,使用可编程存储器储存指令,执行诸如逻辑、顺序、计时、计数与计算等功能,并通过模拟或数字I/O组件,控制各种机械或生产过程的装置。

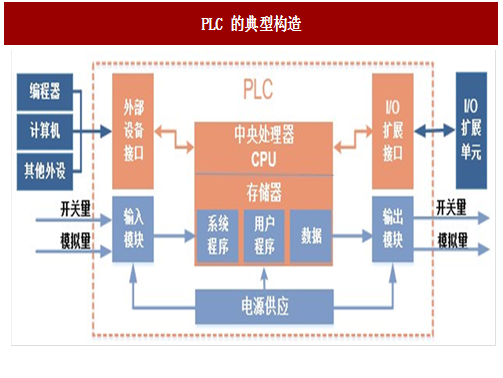

PLC主要由微处理器(CPU)、存储器(RAM/ROM)、输入输出接口(I/O)电路、通信接口及电源组成,对整个设备的运行进行控制,是各类工业自动化设备的核心部件之一。

大型PLC主要应用于冶金、电力、交通等领域,用户对其产品的安全性、可靠性、抗干扰性和网络通信能力要求比较高。目前很多大型PLC具有的功能,中型PLC也慢慢开始具有。很多原来用大型PLC的应用场合现在越来越多采用中型PLC来完成。小型PLC中90%以上面向OEM市场,用户规模庞大。2016年,大中型PLC占PLC市场份额的比例为53.2%,小型PLC占比为46.8%。

欧美企业在大中型PLC市场凭借其领先的技术优势,完善的销售和服务网络,占有绝对垄断地位。西门子在中国PLC市场中份额最大,达到40.7%。紧随其后的是三菱的13.8%和欧姆龙的11.9%,前十的厂商中没有内陆厂商。在小型PLC市场中,西门子依然独占鳌头,市场占比为27%。中国内陆的厂商近年来在小型PLC领域表现优秀,增长率很快。以信捷电气为例,其市场份额由2013年的3.87%上升到2015年的5%,排名小型PLC市场第5位。深圳合信市场份额为2.33%,排名第10位。

参考中国报告网发布《2017-2022年中国控制器(plc) 市场产销调研及运营管理深度分析报告》

从性能来看,国产PLC总体性能指标逐渐接近进口同类产品。以小型PLC生产商信捷电气为例,信捷电气拥有一家控股子公司德国信捷,主要负责信捷产品在德国的销售。2008年设立以来,靠着优异的品质,赢得了制造业强国消费者的青睐。从下游需求来看,很多下游企业需要低配置的PLC即可满足需求,国产产品完全可以满足。近年来,本土品牌PLC产品的营业收入同比增速远超PLC市场规模增速。以2016年为例,2016年中国PLC市场规模减小约1.8%,而中国PLC代表厂商汇川技术和信捷电气的PLC业务的销售收入同比分别增加43.2%和15.3%。

PLC主要由微处理器(CPU)、存储器(RAM/ROM)、输入输出接口(I/O)电路、通信接口及电源组成,对整个设备的运行进行控制,是各类工业自动化设备的核心部件之一。

图:PLC的典型构造

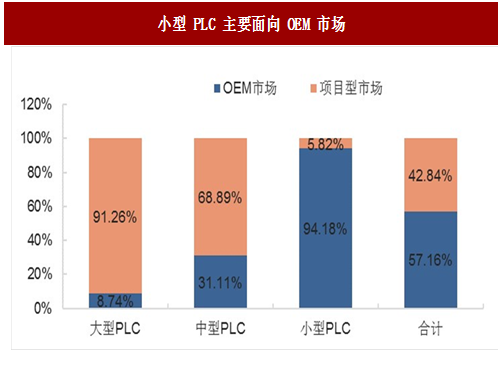

PLC一般分为大型,中型和小型三类,小型PLC主要面向OEM市场大型PLC主要应用于冶金、电力、交通等领域,用户对其产品的安全性、可靠性、抗干扰性和网络通信能力要求比较高。目前很多大型PLC具有的功能,中型PLC也慢慢开始具有。很多原来用大型PLC的应用场合现在越来越多采用中型PLC来完成。小型PLC中90%以上面向OEM市场,用户规模庞大。2016年,大中型PLC占PLC市场份额的比例为53.2%,小型PLC占比为46.8%。

图:小型PLC主要面向OEM市场

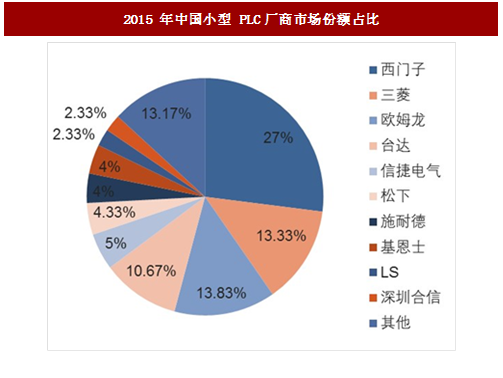

本土品牌在小型PLC市场表现较好,未来有望率先突破欧美企业在大中型PLC市场凭借其领先的技术优势,完善的销售和服务网络,占有绝对垄断地位。西门子在中国PLC市场中份额最大,达到40.7%。紧随其后的是三菱的13.8%和欧姆龙的11.9%,前十的厂商中没有内陆厂商。在小型PLC市场中,西门子依然独占鳌头,市场占比为27%。中国内陆的厂商近年来在小型PLC领域表现优秀,增长率很快。以信捷电气为例,其市场份额由2013年的3.87%上升到2015年的5%,排名小型PLC市场第5位。深圳合信市场份额为2.33%,排名第10位。

图:2016年中国PLC厂商市场份额占比

参考中国报告网发布《2017-2022年中国控制器(plc) 市场产销调研及运营管理深度分析报告》

图:2015年中国小型PLC厂商市场份额占比

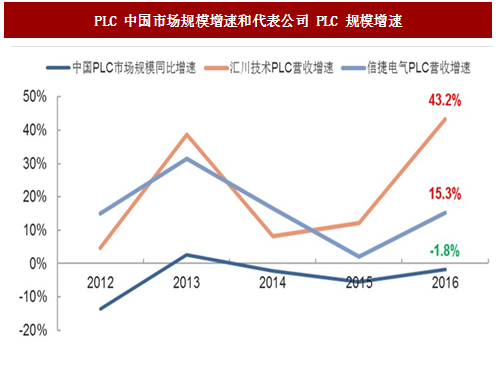

本土PLC产品的市场占有率不断提升从性能来看,国产PLC总体性能指标逐渐接近进口同类产品。以小型PLC生产商信捷电气为例,信捷电气拥有一家控股子公司德国信捷,主要负责信捷产品在德国的销售。2008年设立以来,靠着优异的品质,赢得了制造业强国消费者的青睐。从下游需求来看,很多下游企业需要低配置的PLC即可满足需求,国产产品完全可以满足。近年来,本土品牌PLC产品的营业收入同比增速远超PLC市场规模增速。以2016年为例,2016年中国PLC市场规模减小约1.8%,而中国PLC代表厂商汇川技术和信捷电气的PLC业务的销售收入同比分别增加43.2%和15.3%。

图:PLC中国市场规模增速和代表公司PLC规模增速

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。