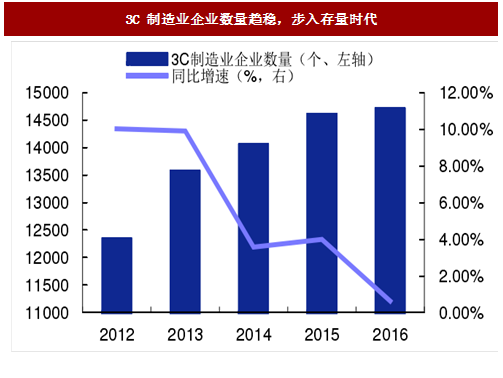

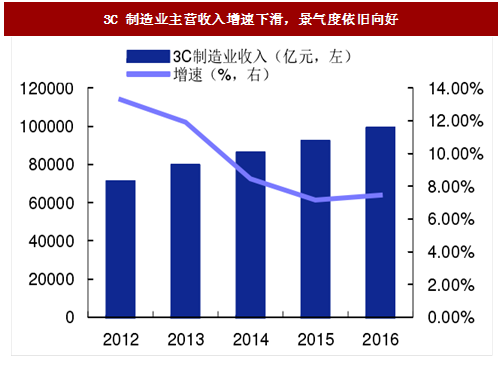

经过10年的高速发展,国内3C制造业实现了从0到1的跨越式发展。根据国家统计局数据显示,截止2016年底,我国共有规模以上3C制造企业从2012年11735家增长到2016年14686家,其中2016年只增加了92家;3C制造业主营收入从2012年7.04万亿元增长到2016年9.84万亿元。

从3C制造业固定资产投资来看,2016年固定资产投资额突破万亿大关,达到10463.76亿元,同比增长15.8%,过去7年新增固定资产CGAR达到20%,远远高于3C制造业主营收入8.7%的年复合增长率,行业景气度维持在一个较高水平。

参考中国报告网发布《2017-2022年中国3C产业现状调查及十三五未来前景分析报告》

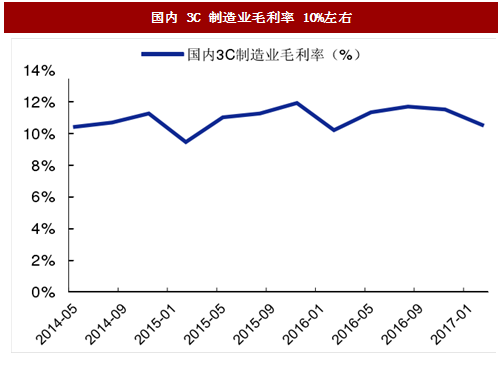

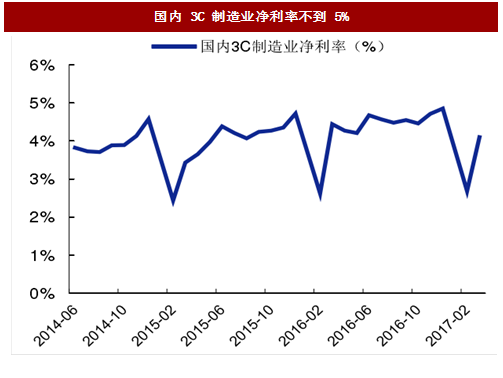

虽然我国3C产能居世界首位,但在产业链上主要集中在中下游环节,以代工组装为主,附加值低。根据我们测算,我国3C制造业毛利率在10%左右,净利率不到5%。3C产业链中高端环节基本被国际巨头垄断,在芯片、传感器、CPU、大容量储存芯片等核心零部件主要依赖国外进口。国内3C制造业仍然处于劳动密集型的生产制造和加工组装环节,成本管理能力成为企业的核心竞争力。

图:3C制造业企业数量趋稳,步入存量时代

图:3C制造业主营收入增速下滑,景气度依旧向好

从3C制造业固定资产投资来看,2016年固定资产投资额突破万亿大关,达到10463.76亿元,同比增长15.8%,过去7年新增固定资产CGAR达到20%,远远高于3C制造业主营收入8.7%的年复合增长率,行业景气度维持在一个较高水平。

参考中国报告网发布《2017-2022年中国3C产业现状调查及十三五未来前景分析报告》

图:3C制造业固定资产投资保持较快增长

虽然我国3C产能居世界首位,但在产业链上主要集中在中下游环节,以代工组装为主,附加值低。根据我们测算,我国3C制造业毛利率在10%左右,净利率不到5%。3C产业链中高端环节基本被国际巨头垄断,在芯片、传感器、CPU、大容量储存芯片等核心零部件主要依赖国外进口。国内3C制造业仍然处于劳动密集型的生产制造和加工组装环节,成本管理能力成为企业的核心竞争力。

图:国内3C制造业毛利率10%左右

图:国内3C制造业净利率不到5%

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。