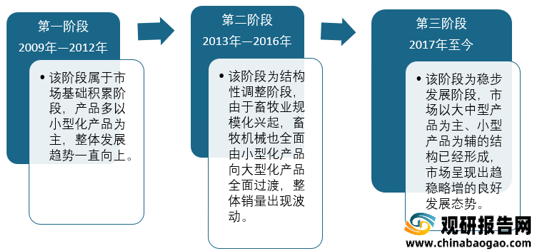

根据观研报告网发布的《2021年中国畜牧机械行业分析报告-产业规模与发展机会预测》显示。我国畜牧机械开始发展于2009年,到现在共经历三个阶段,分别是基础积累阶段、结构性调整阶段、稳步发展阶段。

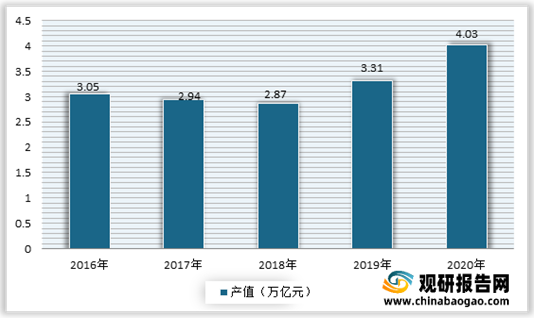

畜牧业是我国农业生产的重要组成部分,是畜禽产品的主要来源。近年来受国家对畜牧业的不断重视,使得其市场迅速发展,产值快速增长。目前我国畜牧业已进入新的发展阶段,正在由传统畜牧业向现代畜牧业转型。观研报告网发布的资料显示,2020年我国畜牧业总产值破4万亿元,达到了40266.67亿元,同比增幅21.78%。

受益于畜牧业的发展,我国畜牧机械市场也得到了较快发展,到目前正处于快速发展阶段。根据数据显示,2013-2020年底我国畜牧机械制造业企业数量由68家增长至147家,主营业务收入由95.60亿元增长至279.89亿元,利润总额由7.31亿元增长至18.54亿元。

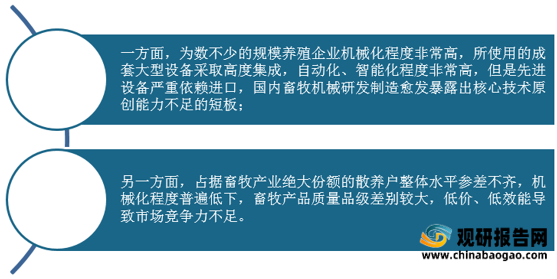

尽管近些年国内畜牧机械产业发展呈现良好的态势,但畜牧业机械化率仍较低。有数据显示,目前全国范围的畜牧业机械化率还不到35%。与此同时,与欧美等发达国家相比,我国畜牧机械产业与其还是存在一定的差距,尤其在高端化产品领域存在较大差距,且两极分化明显。

展望未来,预计随着政策利好,畜产品需求平稳增长、以及畜牧业不断走向规模化,我国畜牧业市场仍有很大的发展空间。

| 行业发展利好因素 |

|

| 畜产品需求总体保持平稳增长 |

未来随着我国居民生活水平的进一步提高,消费能力将继续增强,畜产品消费作为居民饮食结构升级的重要参考,其市场需求有望实现平稳增长。同时,基于我国畜产品人均消费水平与发达国家存在的较大差距,畜产品市场未来具备的成长空间亦十分可观。 |

| 政策推动行业发展 |

我国大力推动农业供给侧结构性改革,加大对畜牧机械补贴力度,为畜牧机械市场注入强大动力和宏观政策保障;市场转型产生更新换代需求。另据国务院关于加快推进农业机械化和农机装备产业转型升级的指导意见提出,到2025年畜牧养殖机械化率,要达到50%左右。而机械化率的提升也将带动市场一定程度的发展。 |

| 城乡居民的畜产品消费差距逐渐缩小 |

我国政府对“三农”问题的高度重视和新农村建设所取得的突破,极大改善了我国农村地区居民的生活条件,农村居民的消费能力与城镇居民的差距日益缩小。在农村居民食品消费支出由3,266.1元上升至3,998.2元,年复合增长率6.97%,增长速度明显高于城镇。同一时期,农村居民在消费量较大的三种主要畜产品猪肉、禽类和鲜蛋消费上不断拉近与城镇居民的距离,表明食品消费支出的提升对于畜产品消费有着显著的带动作用,也显示出我国广大农村地区对畜产品有着更强消费需求,具备更大的市场潜力。 |

| 食品安全问题日益凸显 |

近年来被曝光的与畜产品相关的食品安全事件包括“瘦肉精”、“中暑猪肉”、“苏丹红鸭蛋”等,这些事件严重挫伤了消费者的信心,对畜产品市场的长期稳定发展造成持续性负面影响,同时也引起全社会对于食品安全问题的反思,其中相当一部分食品安全事故是因畜产品源头失控所导致。 畜产品的安全由活畜禽的饲养方式和健康状况决定,对活畜禽的饲养环节进行有效管控,是从源头控制畜产品安全的有效手段。优质安全的活畜禽以先进的畜禽养殖和卫生防疫技术为基础,各种技术又需要在畜禽的育种、育肥、防疫等环节,借助畜禽养殖设备营造的科学、优越的养殖条件来实现。因此,畜产品市场的健康可持续发展,需要以具备较高科技含量的畜禽养殖设备作为支撑,对养殖机械设备行业的发展形成利好。 |

| 畜牧业不断走向规模化 |

生猪、肉鸡和蛋鸡等畜禽养殖规模化程度的提高,是大型标准化养殖场大量新扩建的结果。但与欧美甚至日韩相比,我国畜牧业的规模化程度、土地的集约利用程度仍有较大提升空间,大型养殖场未来仍将保持继续增长的趋势。因此,成套高端养殖机械设备存在十分可观的市场需求,畜牧机械制造业的市场前景非常广阔。 |

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。