|

|

优点 |

缺点 |

| AT |

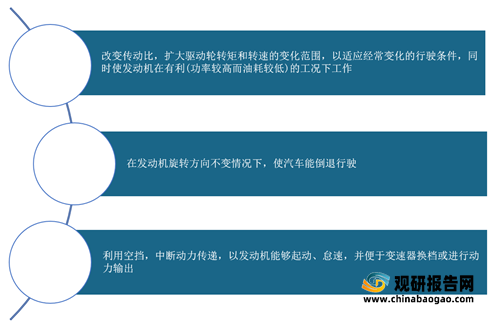

换挡过程无冲击,换挡平稳,传递功率能力强,使用寿命长,即使在恶劣条件下也不受影响 |

结构复杂,制造成本高,变矩范围有 |

| AMT |

传动效率高,结构简单,制造和维护成本低,适用于各种车型,制造成本低 |

舒适性较差,换挡不平稳,自动化控制难度大 |

| CVT |

结构简单,零部件数量少,速度响应快,能源利用率高,传动效率较高,舒适性较好 |

扭矩传递范围有限,使用寿命短,传动带易损坏,制造复杂,关键零/部件的加工质量难以保证 |

| DCT |

换挡过程快且平稳,加速性能好,舒适性较好,质量可靠,维修费用低廉,无功率传递限制,应用广泛,安装空间紧凑,生产继承性好 |

电控系统复杂,不易实现,生产成本相对较高,只有少数厂家拥有核心技术 |

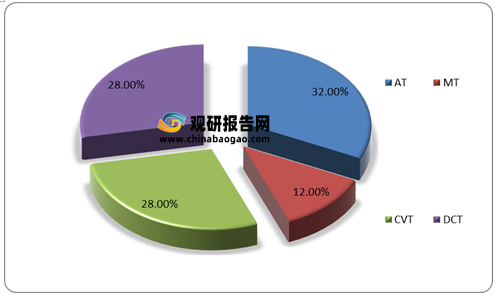

同时,我国自动变速器行业整体搭载率已达75%,其中AT的搭载率达到32%,爱信、上汽通用、长安福特配套份额较高;DCT与CVT搭载率均为28%左右,Jatco、丰田(常熟)零部件、邦奇在DCT领域配套份额较高,在DCT领域中大众变速器、格特拉克、上汽变配套份额较高。

|

|

公司 |

主要配套整车厂 |

| AT |

爱信(天津、苏州、唐山) |

一汽大众、上汽大众、长安汽车、广汽、吉利、神龙等 |

| 天津艾达 |

一汽丰田 |

|

| 采埃孚 |

华晨汽车等 |

|

| 上海采埃孚 |

长城汽车、上汽大众、一汽大众等 |

|

| 现代派沃泰 |

北京现代、东风悦达起亚、长城汽车等 |

|

| 内蒙欧意德 |

华泰汽车 |

|

| 盛瑞传动 |

江铃汽车、凯翼汽车、众泰汽车、力帆汽车 |

|

| 长安三菱 |

众泰汽车、海马汽车 |

|

| 上汽通用 |

上汽通用 |

|

| 长安福特 |

长安福特 |

|

| DSI |

吉利汽车、力帆汽车等 |

|

| CVT |

加特可 |

东风日产、东风乘用车等 |

| 本田汽车零部件 |

东风本田、广汽本田 |

|

| 丰田(常熟)零部件 |

一汽丰田、广汽丰田 |

|

| 上汽通用 |

上汽通用 |

|

| 上汽变速器 |

上汽通用五菱、上汽乘用车 |

|

| 南京邦奇 |

吉利汽车、江淮汽车、东南汽车、北汽、海马、众泰等 |

|

| 万里扬 |

奇瑞、吉利、—汽、小康、比亚迪等 |

|

| 湖南江麓容大 |

重庆力帆、浙江众泰 |

|

| DCT |

大众变速器(天津、大连) |

一汽大众、上汽大众 |

| 格特拉克(江西) |

长城汽车、长安福特、江铃汽车、观致汽车 |

|

| 上海变速器 |

上汽乘用车、上汽通用、上汽通用五菱、长丰猎豹、众泰等 |

|

| 东风格特拉克 |

东风汽车 |

|

| 杭州依维柯 |

广汽乘用车、广汽菲克 |

|

| 宁波上中下 |

吉利汽车 |

|

| 重庆青山 |

长安汽车 |

|

| 比亚迪 |

比亚迪 |

|

| 安徽星瑞齿轮传动 |

江淮汽车 |

|

| 一汽轿车 |

一汽轿车 |

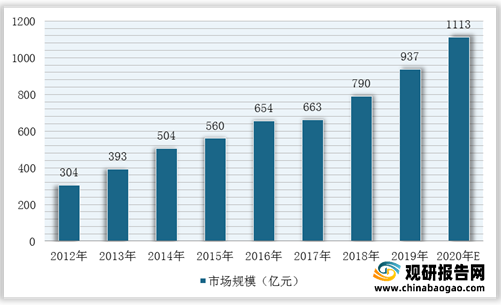

近年来,在我国汽车制造业呈现出强劲的复苏态势以及汽车零件制造业的快速发展的背景下,我国乘用车自动变速箱市场规模快速提高。观研报告网发布的资料显示,2021年上半年国内汽车产量达到1256.9万辆,同比2020年大增24.2%;2019年,我国13750家规模以上汽车零部件企业累计主营业务收入3.6万亿元。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。